丁昀

丁昀

一、百货店业态简介

(一)百货店业态定义

美国的定义:根据美国政府《零售贸易普查》中的规定,百货店至少要有25个雇员,是提供包括服装和纺织品、家用纺织品和布类产品、家具和装饰品及器皿等商品的商店。

中国的定义:根据中国1998年颁布的《零售业态分类规范意见》,百货店是指经营包括服装、家电、日用品等众多种类商品的大型零售商店。它是在一个大建筑物内,根据不同商品部门设销售区,满足消费者对时尚商品多样化选择需求的零售业态。

(二)百货店业态分类

在我国,根据国家质量监督检验检疫总局、国家标准化管理委员会起草的《零售业态分类》,百货店可以分为以下三种:高档百货店、时尚百货店和大众百货店。它们的区别如表1-1所示。

表1-1 百货店的分类及特征

业态 | 选址 | 基本特点 | ||||||

商圈与目标消费者 | 规模 | 商品经营结构 | 商品售卖方式 | 服务功能 | 管理信息系统 | |||

百 货 店 | 高档百货店 | 市、区级商业中心、历史形成的商业集聚地 | 目标消费者以追求高档商品和品位的消费者为主 | 经营面积一般在6000 m2~20000 m2 | 高档 百货商品 | 采取柜台销售和开架面售相结合方式 | 注重服务,设餐饮、娱乐等服务项目和设施 | 程度 较高 |

时尚 百货店 | 同上 | 目标消费者以追求时尚商品和品位的流动消费者为主 | 同上 | 时尚 百货商品 | 同上 | 同上 | 同上 | |

大众 百货店 | 同上 | 目标消费者以追求大众商品的消费者为主 | 同上 | 大众 百货商品 | 同上 | 采取柜台销售和开架面售相结合方式 | 同上 |

从更细分的角度,百货业态还可以细分为:精品百货、流行百货、折扣百货、品类百货、物流百货。如表1-2所示。

表1-2 百货业各细分业态目标客户群分析:

细分业态 | 目标客户群 |

精品百货 | 奢侈品消费需求 |

流行百货 | 时尚性消费需求 |

折扣百货 | 品质性消费需求 |

品类百货 | 功能性消费需求 |

物流百货 | 低价格消费需求 |

(三)百货店业态特征

根据我国原国内贸易局出台的《零售业态分类规范意见(试行)》,对百货商店的特点要求如下:

选址在城市繁华区、交通要道;

商店规模大,营业面积在5000平方米以上;

商品结构以经营男装、女装、儿童服装、服饰、衣料、家庭用品为主,种类齐全、少批量、高毛利;

商店设施豪华,店堂典雅、明快;

采取柜台销售与自选(开架)销售相结合方式;

采取定价销售,可以退货;

服务功能齐全。

详见表1-3,百货店业态特点:

表1-3 百货店业态特点

要素 | 要求 | |

商圈 | 城市核心商圈 交通便利 城市人口:40万以上 | |

物 业 要 求 | 建筑 | 楼高三层以上 |

面积 | 5000-20000㎡,单层面积5000 平方米左右中庭面积(包含电梯井)至少500㎡单层店面积:15,000㎡以上 | |

层高 | 首层层高5m,二层以上层高4.5m; | |

柱距 | 8m×8m | |

配套设施 | 扶梯、货梯、中央空调、消防分区、卸货区;电梯要双向每层4部以上,最好有两部观光电梯。 | |

楼板承重 | 450kg/㎡ | |

停车场 | 100个/10000㎡ | |

合作方式 | 免租期1年左右租赁年限10—20年 |

二、百货店业态发展历程

(一)世界百货业发展史

18世纪中期,欧洲重商主义思想形成,尤以法国巴黎为代表。1852年,百货店之父阿里斯蒂德与合伙人在法国巴黎创立了“邦·马尔谢”商店,经营面积仅100平方米,成为百货业的起源。1852~1880年是全球百货业的创办期;自19世纪80年代起百货业开始快速发展,百货形态与经营因各国的经济文化不同而存在差异。

法国作为全球百货的起源地,在外观档次及艺术性方面位居世界之首。美国大都市中心百货在20世纪40年代快速发展,二战之后市民向郊区移动,大型城郊购物中心迅速崛起。日本由于面积小,以大都市(东京、大阪)核心商业中心大型百货的发展为主。

(二)中国百货业发展历史

国内现代零售业开始于20世纪90年代。从建国到1979 年,在计划经济体制下,零售业态以中小型百货商店和杂货店为主,业态比较单一。从1980 到1990 年,经济逐步从计划经济向市场经济过渡,大型百货商店成为主要业态。1990 年以后,综合超市、专业连锁店、购物中心等业态逐步涌现。短短的20年,走过了西方国家的百年之路。中国百货业大致经历了以下几个发展阶段:

表1-4中国百货业发展历程

时间 | 时期 | 特点 |

1949—1989 | 缓慢发展期 | 短缺环境,垄断政策,中心地段,不需要采取科学的营销手段。 |

1990—1995 | 快速发展期 | 新店数量迅速增加,老店改建风潮,高额利润。 |

1996—2000 | 快速成熟期 | 亏损店铺逐年增多,微利,倒闭现象司空见惯,业态转型。 |

2000年以后 | 停留在成熟期 | 市场饱和,商店过多,保持市场占有率与降低成本最重要。 |

三、百货店业态现状

百货店是历史最悠久的零售业态之一。在我国,百货店当前仍是零售业态的核心组成部分,并且有综合化、专业化、连锁经营、区域性扩张的发展趋势。同时,我国百货零售业的产业集中度正在逐年提升,但相对于发达国家的市场结构,仍然处于较低水平,存在较大的扩张空间。

中国百货业目前正逐渐从高费用、强促销、一切从供应商要利润的竞争方式,走向注重内化管理和树立百货自身品牌的模式。进一步来看,一线城市中,购物中心的兴起对传统百货业的冲击很大,百货业的集中度不断提高,招商方式也从单店逐步转向区域总部;而二三线城市中,随着奢侈品消费的迅速延伸,一些实力雄厚的本土百货企业则采用自己代理高端品牌的方式来提高竞争力和利润水平。随着城市化进程的提速,未来中国百货业将面临更为广阔的市场。

(一)规模与集中度

中国近十年来经济持续高速增长以及“促内需”的经济转型战略,社会消费品零售总额一直保持着高速增长,过去十年复合增长率达到16%。从2008年开始社会消费品总额增速即超过GDP增速,消费崛起的长期趋势凸显。

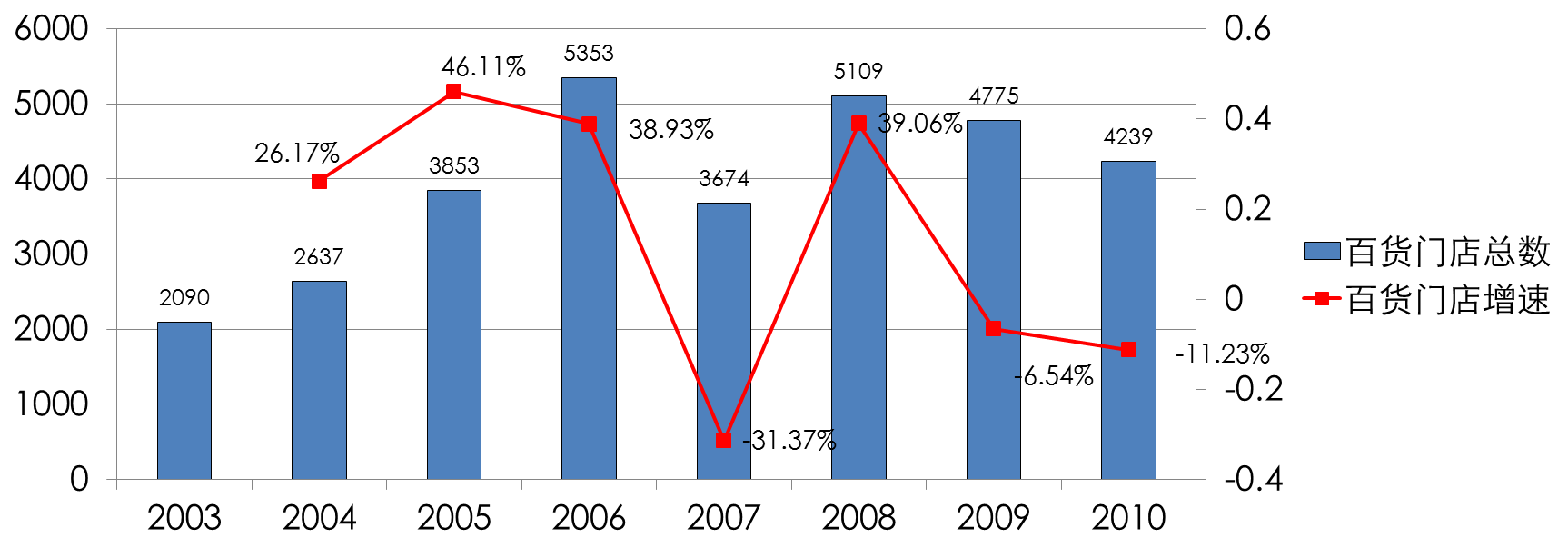

在需求持续旺盛的背景下,我国百货行业增长迅速。2002-2011年复合增长率达到12%;具体来看,从2004 年到2011 年,百货的门店数量从2637 家一跃增至4239 家,增速达60.75%。期间,一些企业借此扩张浪潮纷纷上市融资,刺激了百货行业利润的高速成长, 2004-2011 年平均营业利润增速达到了36.36%,平均营业收入增速达21.67%。2011年的营业利润已高达134.54 亿元。

但是从2011年开始,零售行业中百货零售份额一直呈下降趋势,其销售额占限额以上零售总额比十年前下降23个百分点。这说明百货业已经走过了快速发展的阶段,进入到了成熟整合升级阶段——从单方面向外追求规模到多方面的向内求质量。如图1-1所示。

图1-1 近十年来我国百货门店总数及增速

(数据来源:Wind,中信证券研究部,和君咨询整理)

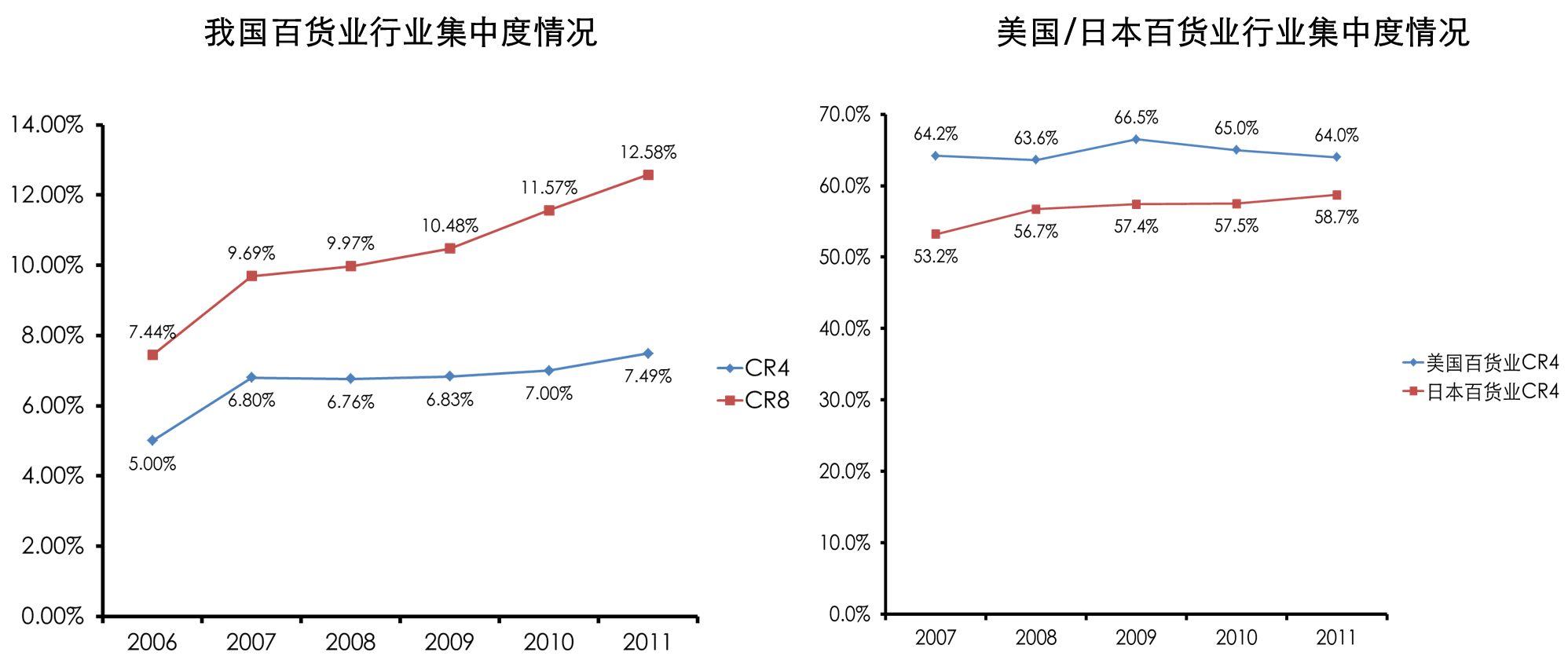

从行业集中度方面看,百货业仍是:区域划分,群雄割据,整体分散。因此当前集中度还很低。2011年我国百货业CR4(行业前4名份额集中度指标)仅为7.5%,CR8(行业前8名份额集中度指标)仅为12.6%。同百货业相对发达的美国、日本相比,这些国家的集中度指标达到41%~88%的范围,说明中国百货行业的市场集中度同发达国家相差甚远。如图1-2所示。

图1-2 中国百货行业集中度(左)美国/日本百货行业集中度(右)

(数据来源:Wind,中信证券研究部,和君咨询整理)

(二)发展阶段

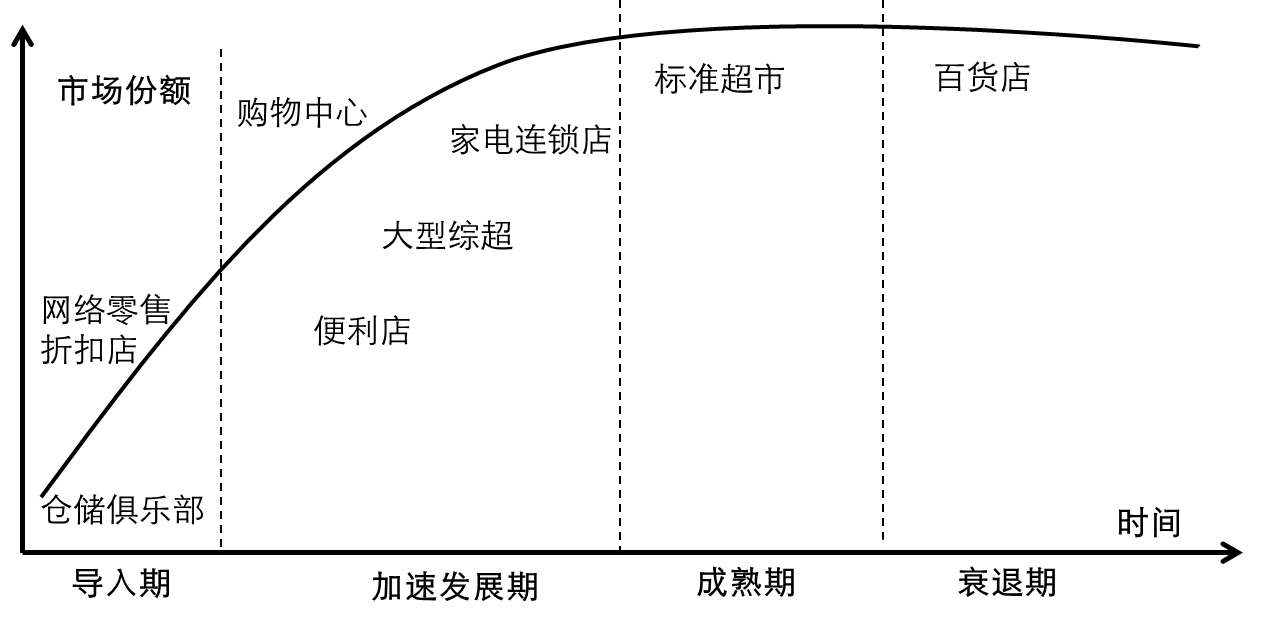

传统单体百货业态整体由成熟期走向衰退期

从发达国家零售业态的演变历程上来看,人均GDP 的增长是零售各子业态演变的决定性因素。一般而言,人均GDP :

突破1000 美元至3000 美元是现代百货业的高速发展期,

3000 美元以后大型综合超市开始兴起,

6000 美元以后便利店业态流行,

10000美元及12000 美元以后仓储式商店和大型购物中心逐步繁荣。

从这个角度来看,由于我国大多数地区的当前人均GDP已经超过3000美元,百货业态正由成熟期向衰退期过渡,销售利润率持续降低,进入微利时代(利润率1.7%左右)。如图1-3、1-4所示。

图1-3 百货店业态的生命周期

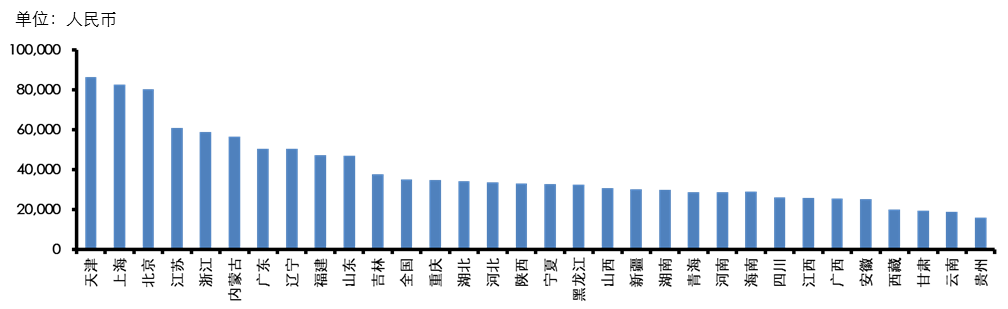

图1-4 中国各省直辖市2011年人均GDP比较

(数据来源:国家统计局,和君咨询整理)

一线城市过剩,二线城市饱和,三线城市还有空间

我国大型百货公司主要分布在北、上、广、深等一线城市,密布于各大核心商圈;天津、武汉、成都、重庆等准一线/二线城市也拥有较大保有量。在购物中心大肆扩建、网购潮流兴起之势下,一二线城市的百货业竞争激烈,处于下滑阶段。部分三线城市由于受网购的影响较小,并且受到区域消费方式与文化的影响,百货业还有部分发展空间。

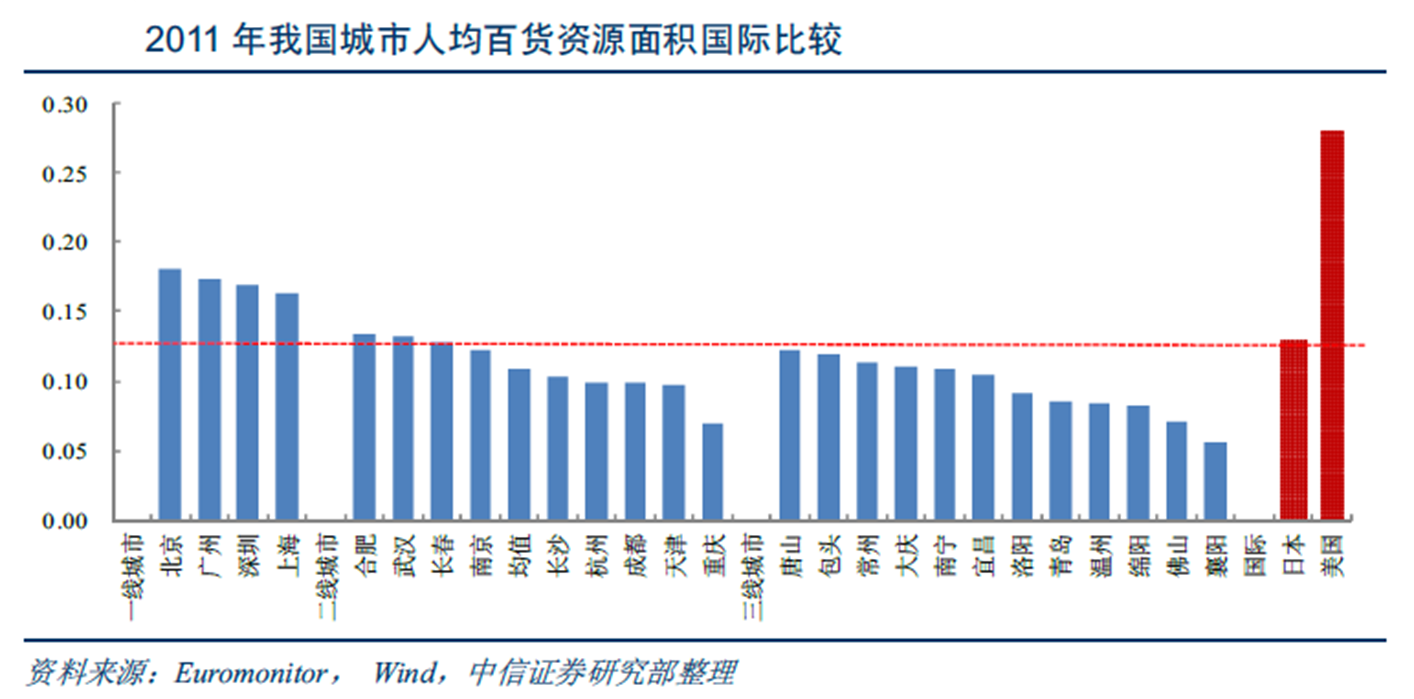

从数据指标来看,与美国、日本等发达国家相比,我国的人均百货面积整体还很小,但不同区域发展不均衡。以日本人均百货资源面积十年平均水平为参考标准,一线城市人均百货资源面积占有量平均为0.17平方米,高于日本(0.13平方米);二线城市中合肥、长春、武汉接近日本水平;三线城市则均低于日本水平。如图1-5所示。

图1-5 中国各区域城市人均百货资源面积与国外对比

(数据来源:Wind资讯,和君咨询整理)

(三)运营模式

中国的百货业走过了计划经济时代的统购统销、改革开放初期自营、20世纪80年代后期和90年代前期的出租经营、1998年后至今的联营等几个经营模式。

在运营模式上主要分为:自营模式、联营模式、租赁模式、“买手”模式、自营+联营综合的模式以及连锁规模化等几大主要模式。如表1-5所示。

表1-5 各种运营模式的对比

特点 | 物业方收入及盈利来源 | 存贷风险 | 产品品牌运营 | 经营能力要求 | 风险周期性 | |

出租 | 纯商业 地产 | 租金收入:物业持有者当期收入与经营方销售及盈利情况不直接相关 | 不承担存贷风险 | 不参与品牌运营 | 低 | 风险低,周期性弱 |

联营 | 明显商业地产属性 | 当期收入与品牌经营方销售收入密切相关,但与销售利润关联不大 | 不承担库存风险 | 基本不参与特定品牌运营,但需要选择品牌商 | 较低 | 风险较低,周期性较弱 |

买断 | 典型零售企业 | 当期收入即为产品销售收入,销售毛利即为购销差价 | 承担存贷风险 | “买手”模式,严格选择采购产品及品牌 | 高 | 风险较高,周期性较强 |

专营 | 具有品牌运营特点 | 当期收入即为产品销售收入,销售利润为购销差价扣除品牌运营费用 | 完全承担存贷风险及品牌运营费用 | 需积极参与并运作经营,承担大部分运营费用,完全拥有品牌 | 较高 | 风险高,周期性强 |

自有 品牌 | 完全自由品牌产品的零售 | 当期收入即为产品销售收入,销售利润为购销差价扣除品牌运营费用 | 完全承担存贷风险及品牌运营费用 | 具有品牌经营的决定权 | 很高 | 风险很高,周期性很强 |

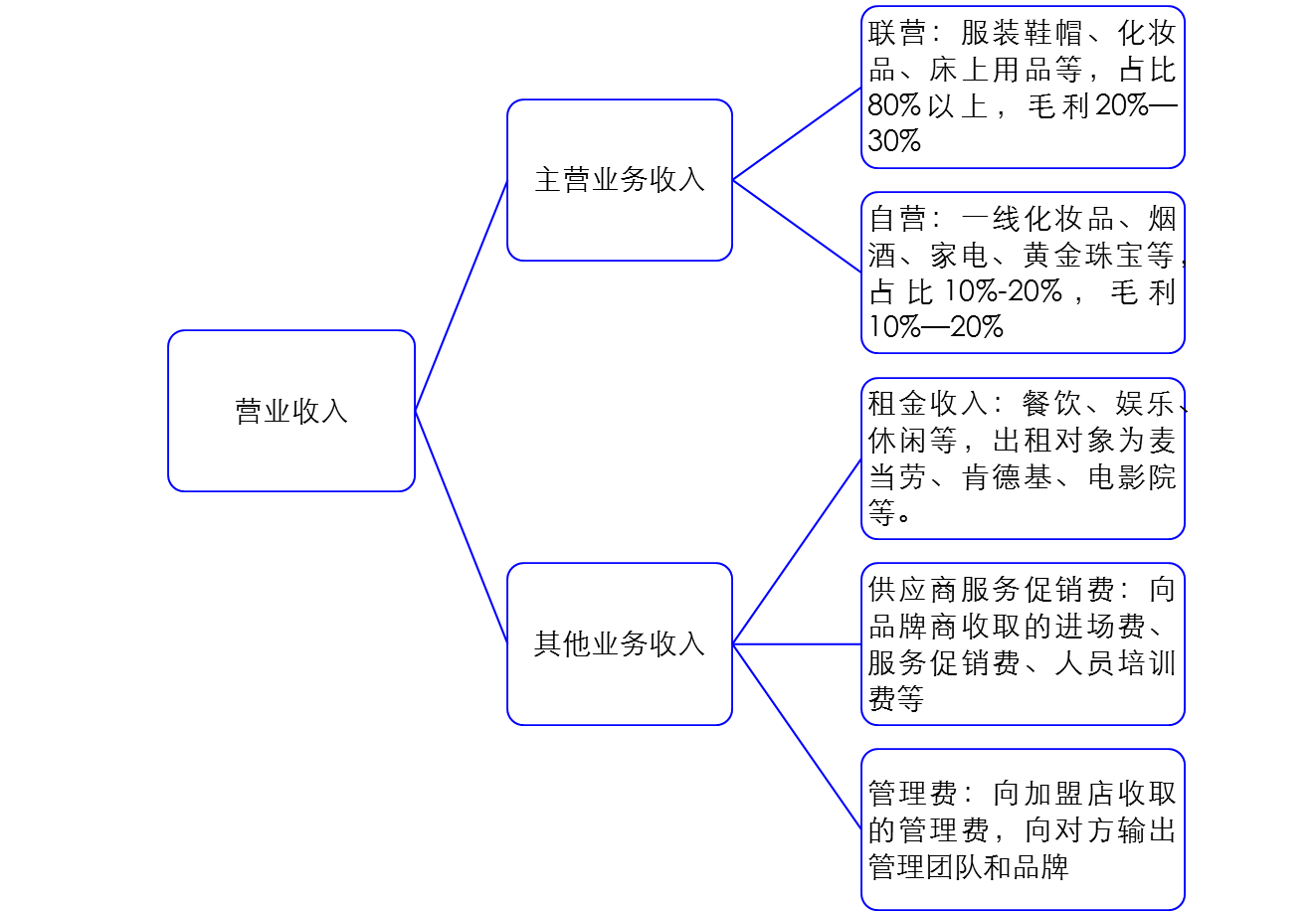

目前,国内的百货业都以“联营”模式(也称作“品牌联营”或“扣点联营”模式)为主,是我国百货业态的主流盈利模式,但个别品类也存在买断、专营等模式。

“联营”模式的收入比例一般占到百货店总销售额的80%以上,导致各家百货店品牌同质化较为严重,百货商店在自营商品的经营能力上退化,缺少买手的人才准备。如图1-6所示。

图1-6 目前中国百货业盈利模式

(四)行业竞争状况

由于中国区域消费习惯、南北气候差异巨大,再加上运输成本高昂,形成了物理上自然的市场分割,这些的因素导致百货业目前的竞争状况是“群雄并起,诸侯割据”,形成诸如东北大商、上海友谊、江苏金鹰、北京王府井、浙江银泰、重庆重百、湖南友阿等区域为王的局面。如图1-7所示。

图1-7 中国百货行业区域竞争状况

(数据来源:网络,和君咨询整理)