不详

不详

1. 绩效指标分析

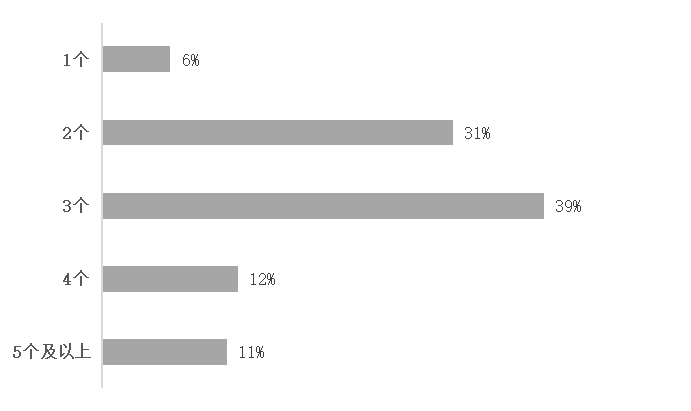

世界薪酬协会2021年8月公布的调研报告显示,大部分企业的绩效指标不超过三个,6%的企业已经只使用一个绩效指标。过多的绩效指标是销售人员失去焦点,将时间和精力放在对战略执行无关的任务上,同时造成重复激励或奖励与销售业绩无关工作的无效激励。如图16-9所示。

图16-9 世界薪酬协会2021销售绩效指标数量分布

多年来,E公司销售管理层不断在原有销售薪酬方案上叠加新的绩效指标,希望在不影响已有销售增长趋势同时,解决销售团队面对的问题或找到新的增长点。到2020年年底,销售绩效指标已超过15项。随着核心产品业绩指标的权重不断被稀释,销售人员的总体收入降低、业绩下滑、士气低落。意识到问题后,E公司重新设计销售薪酬激励计划,将绩效指标设为3个,专注核心产品销售。

除了数量,我们还可以从以下两个方面评估绩效指标:

指标是否正确?如果企业的目标是提升利润率,将销售额作为指标并赋予较高的权重显然是不合适的。此外,许多销售负责人将应由销售绩效管理完成的工作纳入考试指标,如客户拜访、销售报告提交等。这些指标显然与销售业绩没有直接关系。

指标是否重复?例如,为了促进核心产品销售,在总销售业绩指标之外,设定核心产品业绩指标会造成重复奖励。这时,可以明确总销售业绩指标不含核心产品销售;或者可以不设核心产品业绩指标,而是为总销售业绩指标设置核心产品业绩的相关调节系数。

2. 薪酬组合分析

我们在薪酬组合一章讨论了薪酬组合设定的原则和方法。薪酬组合中基本薪资越高,激励薪酬越低,意味着激励程度越低,但销售人员收入风险也越低。与之相反,激励薪酬越高,基本薪资越低,意味着激励程度越高,但销售人员收入风险也越高。许多销售负责人偏爱低底薪高激励的薪酬组合,认为这类薪酬组合有助于提高销售人员的积极性和生产力。同时,由于基本薪资较低,如果销售业绩不佳,总销售薪酬成本较低。

事实上,低底薪高激励的薪酬组合并不会带来有意义的成本节约。与高底薪低激励的薪酬组合相比,激励薪酬越高,激励杠杆的力度就越大,完成和超额员工的薪酬成本就越高。而当企业的整体销售业绩不佳时,两者带来的薪酬成本差异可以忽略不计。销售管理层需要对薪酬组合实际应用的结果进行分析,结合其他薪酬成本数据分析,确定薪酬组合是否在员工激励与薪酬成本之间达成合理平衡。例如,销售配额完成率偏低,可能是因为高底薪低激励导致销售人员缺少动力,也可能是因为产品提价等其他原因。

3. 激励机制分析

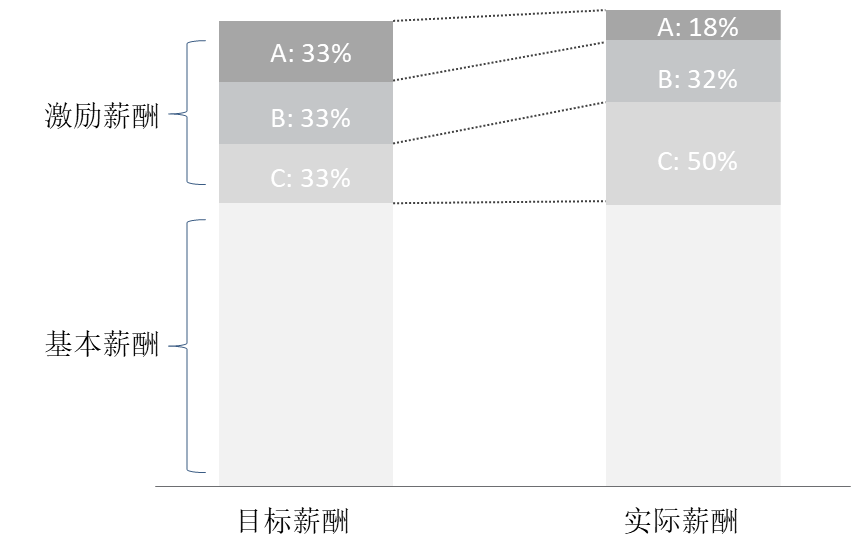

对激励机制的分析可以是直截了当的。例如,优秀销售人员的收入低于往年,是否是因为今年的上浮空间过于狭窄?未达到起付点的销售人员多于去年,是否是因为今年起付点设置过高?很多时候,需要对激励薪酬构成进行分析,帮助评估指标权重、产品组合,以及各个绩效指标的激励机制(如加速器、减速器、调节系数等)的期望结果和实际结果之间的差异。我们使用一个简化的例子来说明激励薪酬构成分析。图16-10中,销售薪酬激励计划包括三个权重相等的绩效指标。实际完成的结果显示C指标超额完成,B指标基本完成,A指标则远低于目标。下一步是找出造成差异的原因及需要做什么。

图16-10 激励薪酬构成分析示例

4. 复杂性分析

在“万物皆过剩”的今天,“少即是多”已经成为我们工作和生活的一个重要原则。“少即是多”同样适用于销售薪酬领域。大多数销售管理者都同意应该尽量简化销售薪酬激励计划,但在实践中,要实现这一目标并不容易。通常,几年内没有重大变化的销售薪酬激励计划往往会存在已经不必要的设计。但每年对销售薪酬激励计划进行的调整也可能逐步增加了计划的复杂性。销售薪酬设计人员往往怀着良好的意愿,试图实现不同的、有时相互冲突的目标,结果往往导致一个过于复杂的计划。在复杂多变的销售环境中,销售薪酬激励计划的简单性意味着聚焦、专注和敏捷。那么,怎么简单才是简单呢?一个简单的计划应符合以下三个特征:

易于理解:销售人员很容易理解计划的目标、机制及对他们的绩效期望。

易于管理:大部分企业使用电子表格管理销售薪酬。简单的计划,保证数据收集及薪酬计算的效率和准确性。

易于激励:计划的激励机制和背后的计算方法应该简单直接。销售人员可以通过最简单的计算,确定业绩变化如何转化为收入变化。销售行为和激励薪酬之间的关系越简单,计划就越简单,计划的激励性就越高。

销售管理层可以通过对销售人员和利益相关方的访谈,结合对绩效指标、激励机制和岗位匹配等分析,评估销售薪酬激励计划是否符合以上特征。