周荣辉

周荣辉

(一)多层次的财务目标

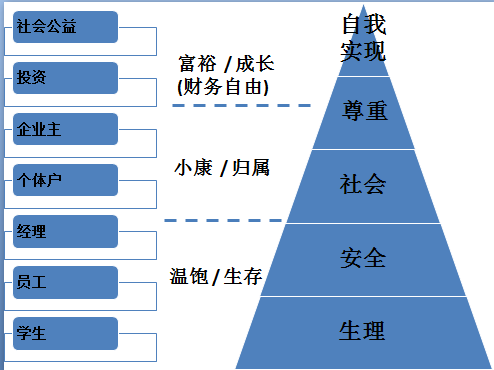

图4-9 多层次的财务目标

马斯洛需求层次理论将人类需求像阶梯一样从低到高按层次分为五种,分别是:生理需求、安全需求、社交需求、尊重需求和自我实现需求。

图4-10 财务需求和目标

基于这理论和实践,我们的财务需求和目标也像阶梯一样从低到高按层次分为三种,分别是:财务自主、家庭抚养、社会贡献。这三个阶层与财富的积累、保有和分配息息相关。第一层是实现个人的财务自由,维持所设定的生活质量;第二层是为家庭成员,尤其是为下一代保留一定金额的资产;第三层是欲对社会做出的贡献,尽量满足社会的期待,并承担一定的社会责任。这三个层次的优先顺序从下而上。

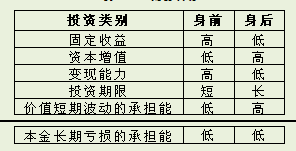

(二)生前和生后的投资

多数的家庭都有“身前”和“身后”的财务目标。身前的财务目标主要是维持家庭的生活质量,或解决一般的生活问题。身后的财务目标往往是当一个家庭已经有“超过”维持身前生活质量(即“财务自由Financial Freedom”)的资金后,决定把多余的资金用来投资,以提供给“后代”或做社会贡献、组建公益组织。

身前和身后的财务目标对“收益、变现、期限、风险”有不同的需求,如表4-16所示:

表4-16 财务目标

(三)设计投资战略的流程:

(1)建立家庭的愿景、价值观和目标。

(2)建立家庭投资框架。

(3)建立家庭长期投资战略和资金配置计划。

(4)建立年度投资政策和战术。

(5)跟踪投资效益并根据需求的改变调整投资组合。

(6)挑选适合的投资理财顾问。

(7)培养家庭成员有关投资理财的知识和经验。

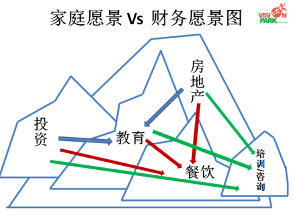

(四)家庭财务目标与资金配置

在此阶段,企业主应该考虑如何强化投资和节税的计划,并积极投资于增加“被动收入”的理财产品,为退休做准备。同时,也应该为年龄和健康的老化所需要的医疗费用做准备。投资的特性也应趋向安稳,但必须优于“通货膨胀率和税费”。

图4-11 家庭愿景Vs财务愿景图

投资于收益性的房地产和私营企业可以毫无困难地传给后代。一般在比较理想的创富投资组合中:市场化、流动性较高——即非常容易转换成现金的有价证券约30%~40%;流动性较低的房地产约20%;私营企业约25%~35%;人寿保险和退休基金约占5%。其中,超过一半的投资分配在两类资产上,即房地产和私营企业。

投资除了考虑生前的生活需要外,如果早期的投资计划有得到良好的效益,那么多余的资金就可以考虑投资于“身后”的需求,如提供给下一代创业基金、公益慈善、照顾亲戚或朋友等。

笔者再次说明,至于如何投资债券、股票、基金、房地产、贵重金属等理财产品,坊间关于此类投资技巧的图书可以说是琳琅满目,因此笔者就不再进行任何的讨论和说明。

读者也可以填写表4-17,看看你的创富投资比例是什么?

表4-17 创富投资组合

林xx的家庭案例

假设:林xx有以下的家庭财务目标顺序:

维持一身的生活质量;

身前对家庭的赠与;

身后对公益组织遗赠。

从下面的“资产负债”表,我们可以清楚的了解林xx满足短期和长期财务目标的能力,以及是否还有多余的资金来满足其他的需求。请读者注意,表里“财务目标”的各个事项都是以不同的“折现率”所计算出来的金额。

表4-18 资产负债表

相较于股票,笔者比较倾向于投资房地产,因为几乎所有的富豪都通过房地产获得稳定的“被动收入”,它们主要的差异如表4-19所示:

(五)保障投资计划Insured Investment Plan

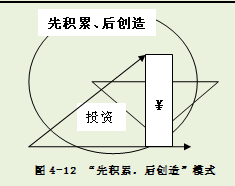

如上所述,一般人“想要Want”的财务目标是无止境的,但是“当下”的资金又有限,所以只能从未来的时间里,逐渐把个人的“人力资本”定期转换成“金融资本”。这种传统的“先积累,后创造”模式,其先决条件是你必须要有“健康”和“时间(生命)”。如果失去其中的一项,你的“人力资本”会因此而消灭,“想要”达到的目标就会落空。

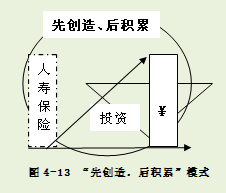

另外一种比较有“保障”的投资方法是“先创造,后积累”的模式,即把资金配置于“人寿保险”与“投资”的组合,同时执行的计划。

假设你“想要”在20年后积累500万元,每年的投资组合加权报酬率(Weighted Rate of Return)为10%,那么,根据“年金”的计算方法,每年年初必须提存的金额是7.94万元。

表4-20 每年初投资金额

投资组合加权报酬率就是在投资组合中,各种投资项目期望报酬率的加权平均数,其权数是各种投资项目在整个投资组合总额中所占的比例。

另外,在计划开始的时候,每年额外投资1.75万元投保一份“定期寿险”;此保费所占投保金额500万元的比例是从第1年的0.35%到第20年的7%左右。除了定期寿险外,其他如终身寿险、储蓄养老寿险,并附加意外或重大疾病保险等,可根据需求而增加或调整。

在传统投资计划的整个阶段,尤其是前15年,如果发生事故,那么“想要”积累的500万元就要落空;而在保障投资计划20年的时间里,不管你是否失去“健康”或“时间(生命)”,都能确保达成500万元的财务目标。详细的成本利益分析见表4-21。

表4-21 成本利益分析表

另外,以内部投资报酬率(IRR)来衡量,如果在20年间“没有”事故发生,那么传统投资计划的内部报酬率(IRR)是10%,而保障投资计划的内部报酬率(IRR)为7.69% (见表4-22).也就是说,以降低2.31%的投资报酬率为代价,来换取一个“有保障”的投资计划。

表4-22 内部投资报酬率

当然,你也可以考虑“调整”投资组合里的各种投资项目或权数,以提高其报酬率,如表4-23所示:

表4-23 加权报酬率

(六)如何让孩子有一个“悲惨”的将来?

那就是在任何时候,都让他得到他“想要 want”的东西。

在这个消费的时代里,我们每天都可以看到数以千计不同的广告,无论是电视、杂志、报纸,还是公车及网络世界,都有广告的存在。广告主要是试图改变我们的态度和看法,如激发我们的虚荣、攀比、好奇、幻想、贪小便宜、担心、追求享受、时尚与炫耀等心理,通过这些方式想尽办法说服我们“消费”,通过物质来表现富裕的生活,引发了无休止的心理追求。因此,我们必须要引导自己,尤其是分辨和自控能力较为脆弱的孩子,树立正确的消费观,增强自我克制力,才不致被广告所迷惑。

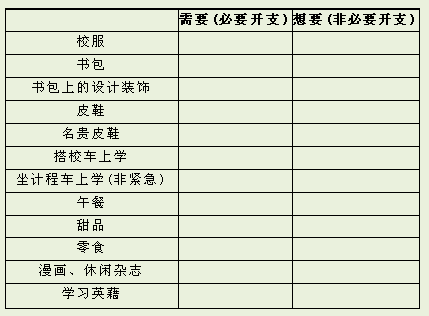

为了理智的使用金钱,避免被“购买欲”所牵制,我们必须认清“需要”(need)和“想要”(want)的分别。根据百度搜索,“需要”和“想要”的基本解释是:

需要:是内在的,应该有,必须有,有理由要的,生活中少不了他的基本开支,如食物、教育、衣服等费用。

想要:是外在的,不是必须,不是没有他就不能活,是一种对生活素质的追求,而不是我们生存的必需品,如各类奢侈品、很多很多的钱。

这阶段,有计划性的让下一代(包含限制行为能力的青少年)参与家庭赚钱、用钱、投资是很重要的。

尤其是定期讨论有关个人或家庭对购物和消费的“需要(need)”和“想要(want)”的抉择——延迟回报(delay gratification)。表4-24是家长和孩子可以定期一起讨论并分辨的支出:

表4-24 需要和想要的支出

另外,定期安排孩子单独负责完成一些小项目,如T恤的设计、制作及义卖、参加有关生活技能(life skills)的实践营队、某些个人兴趣技能的表演、城市探险旅行计划、买什么车等。让孩子从这些实践中学习宝贵的知识和经验。

与“下一代”一起成立“公司”来经营事业或进行投资会是一个不错的选择,因为这将让下一代感觉它的“真实性”,感觉是自己的事业而不是为老爸打工而已,因而比较愿意为这家公司负债(Taking Ownership)。当然,任何投资尤其是事业,必须要求下一代提供一份“可行性计划书”,就如上文所建议的T恤设计、制作及义卖项目的计划书。