史贤龙

史贤龙

八、渠道

(一)中国企业的渠道疲劳症

中国消费品企业的“渠道疲劳症”源于“中国渠道产业”的巨大变化:

第一,现代零售渠道的发展势力缓慢,尤其是KA连锁超市没有如5年前预期的那样成为食品零售的主导渠道,CVS连锁便利店的发展至今无法延伸到二线城市,百货连锁商场的进入门槛愈来愈高。

第二,自从深度分销、专卖店连锁(加盟)之后,中国企业没有更新的渠道破局工具,深度分销的人海战术特点反过来成为企业的成本之累,优质品牌的连锁模式从加盟回归自营,大多数品牌的招商加盟模式不能解决产品动销即加盟商投资回报问题。

第三,电商新渠道再次证明“草色遥看近却无”的早期特征,除西米网煽情谢幕外,1号店向百货转型,中粮我买网接单延迟出货事件、团购网站倒闭潮等,让企业对电商渠道、网络营销从充满期待与躁动到不寒而栗。

这种渠道疲劳症让企业进入渠道高原期:新品招商效果越来越差、越来越难;没有对销量产生爆炸性增长的渠道营销模式;销售经理成本越来越高、人力资本的效益越来越差;渠道开发成本越来越大,风险也越来越大。

大型企业同样遭遇规模天花板:以抓住KA连锁卖场大跃进起家的“散装柜”专家徐福记卖给了雀巢,百事可乐中国区经营权卖给了康师傅,小肥羊被百胜收购退市。

但华致酒行连锁即将进行IPO,这是继银基上市后,又一家酒业渠道企业的上市,说明专业渠道品牌的资本前景并不比产品品牌差。

中国企业“路”在何方?能否及如何从渠道疲劳症中摆脱出来?营销渠道有没有新的兴奋点与增长点?

解决这个问题,首先要在战略上对中国的“渠道产业”本身有所认识,才能从中国市场渠道格局及正在发生的结构性变化,找到渠道的战略机会。

1.渠道产业价值链重新构造

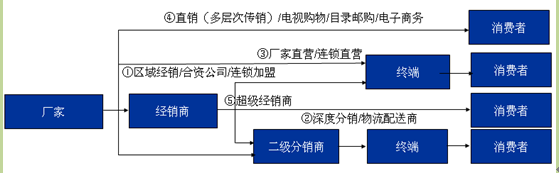

正如企业产品营销往往被“内部眼界”局限一样,当前渠道疲劳症的本质也是食品企业缺乏从“渠道产业链”角度认识中国渠道产业的结构与趋势。图3-15是中国渠道的总体结构,要点不仅在于渠道形态,更在于渠道权力的结构。也就是对企业来说,要搞清楚这些渠道形态的“战略优先性”,即主渠道与辅助渠道的问题。

图3-15 中国渠道的总体结构

在我们看来,在五种势力的角逐中,当前渠道的最重要权势已经不再是“终端为王”,而是“分销为王”,渠道权力重心与格局重新洗牌。

“分销为王”的前提是企业(厂家)已经具备了打通消费者的多种直接渠道与手段,这些新营销工具,不仅可以绕开终端的盘剥,而且可以绕开传统媒体(电视、报刊、户外)的壁垒,网络传播、SNS(社会化媒体营销)、电子商务渠道(含B2C\C2C\O2O\团购等)为企业的品牌传播提供了一个宽阔的舞台。

企业需要做的,是首先清扫传统营销思维的阻碍,认真地、专业地研究渠道产业链的结构,制定新的创新的渠道战略。

2.社会化渠道服务商的崛起

过去企业建立渠道必须一切靠自己,从招商、协销、促销、动销等都必须以企业的销售团队为核心,整合必要的社会资源,完成渠道体系的建设。

正在发生的现实是,渠道服务社会化、专业化公司也在不断涌现。如电商代运、招商外包、线下活动(展览、促销员)外包、创意设计众包、分销物流外包等,让企业可以集中资源做自己最核心的价值:产品与品牌。

线下招商外包的“通路快建”,分销外包的“怡亚通”、创意外包的“猪八戒”、线下外包的“华信嘉谊”,电商代运的“ShopEX”等,这些专业化的渠道服务商,可以让企业在完成渠道各环节功能时,进行自建与外包的投入产出比权衡,实际上为企业减少人员成本、时间成本提供了替代性选择。

还没有对这些新兴的渠道服务商有所认识又感到渠道疲劳的企业,可能要问问自己是否有点思维懒惰。

3.“品牌产品电商化”:基于顾客关系营销的直配体系

“品牌产品电商化”的唯一可持续模式是基于顾客关系营销的直配体系。

电商遭遇寒流,并不是电商渠道有问题,而是那些商业模式错误的企业在接受市场规律的惩罚。因为食品的价值、利润空间、物流特点决定了食品电商与家电、图书、百货、服务产品(如旅游、餐饮等)等截然不同,那些按照上述产品电商模式操作食品的企业,必然长期陷于赔本赚吆喝的境地,即使对中粮集团这样的大企业,长期经营亏损的电商渠道,也是不可能的。

我们认为,品牌产品电商的唯一可持续模式,是建立基于顾客数据库的直配体系,也就是绕过所有的渠道环节,与最终消费者建立真正社会化的、交易关系的电商系统,这在今天的电商环境与工具,如支付系统、官方微博、MID(移动互联网)、LBS(位置定位推广)等,日益完善下,已经不再是梦想。

抓住三大渠道结构性机会的企业,才能赢得大未来。

(二)深度分销的模式红利已经到头

1.深度分销的模式内伤:大前端、小平台、弱系统

自2002年起,深度分销是中国消费品(尤其是快消品)的主流销售模式。很多中小企业在导入深度分销的初期,可以从经销商扁平化(即增加一级分销商数量)、终端精细化管理等举措中取得较大的增量。

这个模式的优点是:渠道下沉、渠道扁平化、终端精耕,缺点是人海战术、报表信息海量、大系统整合困难。深度分销模式执行效果好的,都是企业规模较大、有相对完善的信息系统(含财务结算系统)支持。

随着销售区域的扩大、销售人员的增多、渠道下沉与扁平化等水平增长潜力钝化,加上近年来人员薪资成本上涨、80/90后销售人员吃苦及承压力的降低,深度分销的人海战术正在变成吞噬销售利润的黑洞。

不用深度分销模式,竞争者会把自己挤出市场;继续深度分销模式,在增量速度钝化的情况下,销售费用(含薪资与渠道等费用)的增幅越来越大,加之管理幅度过宽,一级经销商零碎化,小额订单处理速度变慢,深度分销成了不少企业的噩梦。

中国快消品的销售渠道过去20年的博弈大势:先是KA卖场、CVS等现代零售渠道打破传统批发商为主体的流通格局,最近5年快消品电商风起云涌,但尚未成为主渠道。

深度分销就其本质来说,是“水平增量”的主要驱动力,深度分销的潜含背景,是中国过去30年的人口红利,即勤奋、能吃苦、成本不高、供应充足的销售大军,企业大胆或超前投资人员,往往可以获得较大的投入产出比。

如今人口红利效益递减已是大势所趋,制造、零售、餐馆等高强度、低收入行业,都陷入用工慌;销售一线业务员需要多一点知识含量,大中专学历人员是销售大军的主要组成,目前已进入青黄不接时期:新生业务员顶不住大梁,销售团队普遍老化,人海战术不仅不能增量,反而增加费用与风险。

外部环境的巨大变化超过了企业资源与能力可以控制的范围,深度分销模式赖以支撑的核心要素(人口红利)已经发生不可阻挡的逆转。从增长驱动力角度看,过去30年粗放的、机会导向的水平增长驱动力已经不足以支撑企业的规模化,更难以支持高质量的可持续增长。内外要素的变化趋势在2013年形成“死亡交叉”,反映出深度分销的模式红利大势已去。

需要说明的是,深度分销的模式红利到头,并不意味着中国市场的渠道红利(即以渠道对抗品牌的增长模式)已经消失。中国市场大、广、深、杂特点,决定了超大规模企业要实现垄断是困难的。渠道红利在可以预见的时间内,仍然是中小企业快速崛起的市场机会与战略屏障。

迄今为止,即使在品牌集中化程度较高的方便面、饮用水、饮料、啤酒等行业,中国首富(娃哈哈)或强龙企业(康师傅、加多宝)也谈不上对渠道的垄断。即使家电业由于“苏美”实体店连锁的快速集中化,出现短暂几年的“零售扼制生产商咽喉”的局面,但电子商务、大企业自建渠道等,也很快冲破“苏美”的渠道垄断。

从这个宏观视角才能清楚地看到,深度分销模式红利的消失,从本质上是粗放的、水平增长模式“边际效益”的降低,是深度分销模式的内在问题(模式内伤),决定了其模式红利的终结。

深度分销代表的是粗放、机会、速度等水平增长思维,从最近15年深度分销的理论与实践看,无论是始作俑者的跨国企业,还是本土创新企业,深度分销的管理特点都呈现惊人的一致性,即三个核心特点:

大前端:一线业务人员庞大;小平台:区域及总部管理呈现金字塔结构;弱系统:即使上了ERP、CRM系统的企业,也不能有效对庞大的一线数据及其背后的竞争动态进行实时管控。

简单说,深度分销模式的管理特色,是金字塔式垂直控制的寡头管理模式。这个模式的最大问题,是末梢麻痹与坏死症,最后传导为管理系统的富贵病与官僚病。

2.销售管理模式的创新:超越深度分销

深度分销之后的销售管理模式向哪里去?

管理模式(手段)需要与战略导向(路向)匹配:从增长驱动力看,要从水平增长转入垂直增长(水平增长与垂直增长,是除企业并购之外,有机增长的两个方向);从管理模式看,从简单的深度分销升级到协同智慧的系统分销。

系统分销模式是适应垂直型增量的销售模式。简要地说,系统分销模式由以下五个内在关联的环节组成:

第一,改造销售模式。将基本销售单元(Basic Sales Unit)由办事处、区域,一步到位地划分为“区块”,每个区块由1个销售人员、分销商、目标终端组成,即销售单元原子化。这样企业直接管到销售的最基本单位,资源配置也随之直接配置与管控,避免管理环节的信息失真与传递缓慢。

第二,改造销售作业系统。由销售人员+物流,变为系统平台+业务员+物流,即由系统平台将三种销售资源(客服、销售、物流)集成在一个平台上,实现销售效率的提高。这一项改造,可以减少20%~30%对传统销售人员的依赖,提高30%的订单响应速度。

第三,改造销售过程管理模式。即在系统上,可以实现对每一个一线销售人员、管理人员每日动态、成果的可视化、即时化追踪。加以销售漏斗模型,系统可以对每个人的每一笔业务进行自动追踪、统计、提醒,甚至绩效考核、核发奖金及工资等。

第四,改造销售报表模式。以100人区域销售团队为例,纸质的业务日报表,每人一周6张,每月产生总计6×4×100=2400张报表,其中的信息真假、价值,办事处经理根本无法处理。对于动辄万人的销售团队,这种日报表系统的信息价值,无从发掘或发现,填报表日益成为业务员的应付差事的流水账,还真假难辨。有前三项改造的支持,一切信息均从“原子”开始,可以无限累加,实现一线人员简单输入,系统就自动运算,各级管理层可以得到智能呈现的结果

第五,改造费用管理模式。将过去延时审核的费用管理,变为及时跟踪、动态监控、智能分析、自动改善的管理模式,避免不合理的费用。这一项改造,可以至少节省10%以上的渠道促销费用。对于渠道促销动辄上亿元的企业来说,这不是一笔小钱。

系统分销模式可以高效率地实现以下销售管理目标:1、提高销售信息的可视化程度;2、提高一线业务员拜访效率;3、提升拜访记录的商业价值;4、有效监控终端份额变化;5、优化营销费用的投放;6、推动营销信息流从一线到办事处、地区、大区、总部等层级的无缝传递与自动化(或主动化)处理;7、各级销售人员绩效的自动化考评(含自动化薪酬计算),提升绩效考核的客观性。

3.系统分销的红利之源:小前端、大平台、强系统

系统分销模式的管理特点,也有三个核心要点:

小前端:精简一线销售人员数量,并改变形式化、无差别使用销售人员及其业务时间的弊端;

大平台:以服务代替销售,强化服务在销售过程的作用;

强系统:一线到总部承载物流、现金流、信息流、工作流、管理流高效流动的源头活水,即“五流一渠”的整合系统。

系统分销通过重新配置一线销售人员与系统服务人员,不仅改变了销售运作模式,从数量上可减少20%左右的一线人员,与增加的系统服务人员互相抵消后,可以至少减少10%的一线人员;同时,一线人员的培养成本比服务人员要高得多、慢得多。因此改为系统分销模式后,人力资源从数量与质量上都发生重大变化,直接用人成本可降低15%以上。

智能销售系统带来的管理成本降低、决策科学化程度提高、市场反应速度加快等,都是系统分销实实在在的模式红利。在销售规模不增加的情况下,从深度分销转变到系统分销后,每年可以在原有销售利润的基础上增加50%的净利润(此处净利润指不需要特殊促销,即可转化的销售订单所产生的利润)。

当前,新的经济发展思路已从“GDP竞赛”转入“没有水分的经济增长”。在此宏观大趋势下,消费品各行业危机信号频现:食品安全风声鹤唳、消费品库存“压力山大”、零售呈现关店潮。如果企业还想靠以邻为壑式的招商、忽悠经销商/加盟商、人海战术,包括钓鱼式广告投放及外脑助阵等水平增量做法,必然会被市场淘汰。

商业环境的变化催生企业运营模式的变革,真正走到尽头的不是市场,也不是优秀企业,而是僵化的思维与习惯。深度分销模式对于初创企业、成长型企业,仍不失为增长的驱动力;对于初具规模与超大规模的企业,深度分销的模式红利已经到头,中国消费品企业销售模式的变革浪潮已经到来。

最终,无论是何种体量的企业,从水平增量型向垂直增量型转变,是市场大势;从深度分销模式升级到系统分销模式,是摆在消费品企业面前的战略分叉口,也是决定企业能否进入未来的门票。

只有树立垂直增量战略导向,从销售模式的改造中谋增量、求利润,才是大趋势下“持续有价值增长”的正道。