李政权

李政权

在前面的内容中,实际上我们对新零售的未来格局已经做出过很多判断。在这里,再回过头来梳理几个重点:

其一,新零售是巨头们的游戏。

其二,新零售是新零售的发起者与主导者——线上巨头们的游戏。

其三,新零售主要是腾讯/京东与阿里巴巴/苏宁两大阵营之间的游戏。

其四,冠以“新”的新零售,注定会在概念上变旧。当它成为常态与主流,当新零售向新消费等阶段进阶之后,新零售将会是一个逐渐消失在未来的概念。

不过概念消失,并不代表事实不再存在。

腾讯/京东系与阿里巴巴/苏宁(前身苏宁云商,更早以前为苏宁电器)系两大阵营之间的争斗,将会长期主导中国新零售的未来格局,并直接关系着、影响着实体零售商、流通渠道商及厂家等制造业群体的未来。

1.哪个阵营会胜出

我原本想在这个部分通过设计一个相对完整的维度体系,在资源、能力、利润目标与盈利压力、经验、路线、布局、战略、成长性、新零售服务保障等方面,对腾讯/京东、阿里巴巴/苏宁两大阵营进行一揽子相对完整的比较,并通过这种比较去论证两大阵营在整体及局部将会形成的未来格局。

但是,这注定是会挑起口水战的话题。鉴于一些维度指标也需要通过公开资料去延伸论断背后秘而未宣的可能性,难免会有一些偏颇,所以我想换个角度来谈这个问题——更准确的说法是让我们问自己几个问题:

其一,零售业是谁的主业?

零售业是自己的主业、是自己的根基,我们才会去“舍命”保增长、决雌雄。那么,在新零售头部玩家中,哪些公司的主业才是零售业呢?

阿里巴巴的核心主业就是零售业。尽管阿里巴巴近些年来在云计算、数字媒体和

娱乐业务及其他创新项目上长袖善舞,但在其2018财年2502.66亿元的营业收入中,核心电商业务在总营业收入中的占比依然高达85%(2140.20亿元)。

苏宁也是典型的零售企业,即便之于其控股集团苏宁控股来讲零售业亦是其主业——苏宁2017年年报营业收入1879亿元,亦在集团2017年5579亿元的总营业收入中占了将近34%的比例,要知道苏宁控股的产业板块可是包括苏宁、苏宁物流、苏宁金融、苏宁科技、苏宁置业、苏宁文创、苏宁体育、苏宁投资八大板块。

就京东来讲,零售业就是无可争议的根基与核心主业。但就京东的大股东腾讯而言,零售梦或者电商梦在其过去20年的公司史中一直是未完成的“梦”——腾讯曾做过QQ网购、拍拍网和易迅网等电商平台未曾成功,在后来入股京东后,就将它们一股脑打包给了京东(2014年)。尽管自营电商平台没做成功,但腾讯从未放弃过电商零售业务,依托自身的流量优势,通过投资入股的方式,它成为站在京东、唯品会、拼多多、蘑菇街等电商背后的金主,并在新零售运动中,还投资了永辉超市、万达商业、家乐福、步步高等实体零售企业。

所以,就今天的腾讯而言,零售业可以算是它对外投资的主要领域,却算不上是它的主业。

其二,谁把自己的未来战略重心放在了零售上?

阿里巴巴的未来战略是要做未来商业基础设施的提供者,把电商平台(新零售平台)、物流、金融、大数据和云计算、跨境等定位为商业基础元素;未来京东的战略定位与阿里巴巴有异曲同工之妙,但是聚焦为中国零售基础设施服务商,这意味着未来的京东在自营电商上可能会逐步压缩投入与规模,而更多着重于电商、物流、金融等方面的平台性开放;苏宁则一直将自己定位于O2O智慧零售商,旨在通过门店端、PC端、移动端和家庭端的四端协同,实现全渠道的、无处不在的一站式消费服务体验,为此苏宁在2017年年底发布“智慧零售大开发战略”,计划在3年(到2020年)内新开15000家新门店。

相对于以上几家典型的零售业巨头的未来战略,腾讯与它们依然存在非常大的差异。因为它的战略核心在“连接器”三个字上,连接人、连接数字内容、连接服务、连接消费,以及基于前述的连接基础,下一步重点发力B端,去连接产业。

其三,谁勒紧“裤腰带”也要投资?谁在投资并购中追求更大股权与话语控制权?

苏宁在2017—2018年的几起并购投资事件中,除了在协同腾讯、融创中国、京东入股万达商业中投资95亿元占股3.91%外,对天天快递和迪亚中国(以社区零售业态为主,超过300家门店密集布于上海主城区)都是全资收购。

不过一手要并购扩张,另外一手又要实施庞大的新开门店计划,苏宁的资金流是紧张的。据Wind数据显示,2014—2016年,苏宁的净利润分别为8.24亿元、7.58亿元、4.93亿元(扣除非经常性损益后的净利润分别为-12.52亿元、-14.65亿元、-11.08亿元)。为了解决资金问题释放战略扩张的需求压力,它从2017下半年到2018年上半年期间,相继两次抛售所持有的阿里巴巴股份,获得投资性收益共计近90亿元,以及为了不拖累公司财务表现,还将苏宁小店这块需要大投入及需要一定培育周期的业务剥离了上市公司。

同样面临较大资金压力的还有京东。2018年8月,京东发布了自己该年的第二季度财报,基于非美国通用会计准则(non-GAAP)下的净利润为4.78亿人民币(约合7230万美元),实现了连续9个季度,即连续两年多时间的盈利。但是,该季盈利相较2017年同期净利9.765亿元,下滑51.04%,相较2018年第一季度净利10.474亿元,环比下降超过52%。

京东的盈利下滑,主要原因来自它在技术研发上的持续高增长的投入。在2018年第二财季,其技术研发(侧重无人智慧科技、物流即人工智能等相关领域)投入增加到27.81亿元,这是连续第三个季度保持了70%以上投入增长的高投入态势。

一边要满足资本市场的预期交出一个相对漂亮的财务报表,一边要在“中国零售基础设施服务商”上面向未来保持研发投入力度,到了新零售中的投资并购的时候,京东不缺席但也不得不结合自身的情况度身、量力而为——在2017—2018年这两年的新零售方面的投资并购浪潮中,京东先后斥资2.59亿美元(其他为人民币)、7.39亿元、50亿元投资了唯品会、步步高商业连锁、万达商业,分别占有这三者总股本的5.5%、5%、2.06%。而在这三次投资过程中,均有其大股东腾讯的联手。

京东因为盈利压力与到处都需要花钱的矛盾,在这个过程中应该是处于无奈的隐忍状态。所以,到了新零售巨头的主体收编对象由全国及区域性的头部实体零售资源转向遍布中国城市与乡村市场的实体小店的时候,就瞬间爆发了它的饥渴性,在五年“百万家便利店计划”(2018—2022年)的路上蒙眼狂奔,通过翻牌夫妻店的方式极力圈占线下实体店加盟。但因为前期线下实体店经验相对缺乏、货品供货价方面的竞争力高低不齐、退换货服务不到位、能做到的管控相对松散等原因,这些京东便利店的盈利能力难免参差不齐。

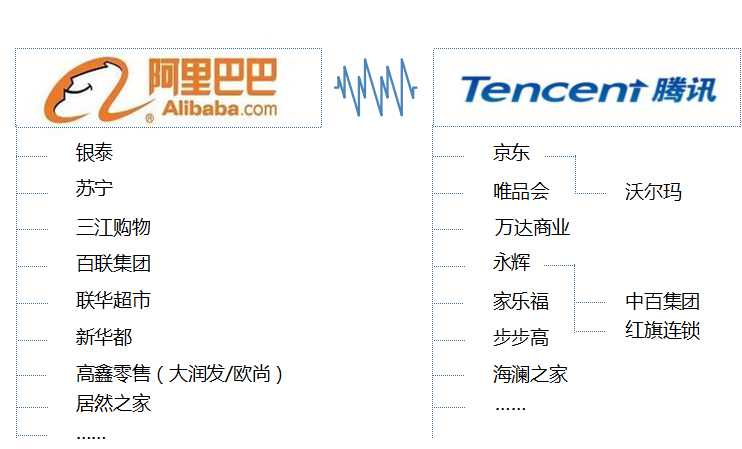

相对于京东、苏宁来讲,腾讯这家中国最赚钱的公司(之一),在2018年春节前后与阿里巴巴展开了一场史无前例的针对优质实体零售资源的争夺战,硬是通过买、买、买,买出了一个新零售帝国。在2017年12月12日至2018年2月8日的不到3个月时间里,先后投资了永辉、唯品会、家乐福、万达商业、海澜之间、步步高等(后面有专门内容详解腾讯的新零售投资)。而在之后的几个月时间里,还与全国最大的连锁超市及第二大医药零售商华润、中国家居行业的领军企业红星·美凯龙等企业达成了战略合作协议。

不过,回过头看腾讯的新零售投资,更像是财务投资或者像记名圈地的排阿里巴巴式投资,除了在永辉超级物种占有15%股份外,在其他的投资合作中只占有了5%左右的股份。也就是并不追求话语权和控制权,阿里巴巴相对腾讯而言的投资并购,则完全是另外一种情况。

从银泰百货、苏宁、三江购物、新华都到高鑫零售、百联集团联华超市、居然之家、饿了么等,阿里巴巴的投资多数占股都是15%以上,对高鑫零售、饿了么等甚至是成为第一大股东或者是直接全资收购,强调的就是话语权与更大的控制力。

综合以上新零售巨头的情况,我们就会发现:未来的中国新零售市场格局,将更多地由阿里巴巴、京东及苏宁等所主导(至于谁将在未来10年、20年中胜出,鉴于前面所讲的相关原因,这里不便直接做出评断,请观者自评)。

从另一个角度讲,仅在2018年的春节前后就在新零售的投资上砸了数百亿的腾讯,“到处”都有它的身影,但并不在新零售的未来。

2.腾讯的新零售投资更多依托的是代理人路径

除了强调去中心化、较低占股、不追求话语权和控制权等外,腾讯在2017—2018年的新零售投资狂潮中,还有另一个特征,那就是更多的依托代理人路径。

比如在几家典型的新零售投资事件中,除了海澜之家这个标的外,腾讯在对永辉超市、唯品会、万达商业、步步高的投资中,皆带上了自己作为第一大股东的京东出手。只不过对永辉超市而言,京东是先于腾讯两年多时间成为永辉的股东(京东在2015年8月以43亿元投资永辉超市,占其10%股份)。

而在纵深整合线下实体零售资源的时候,腾讯更多的是以永辉超市为代理人。抛开永辉超市已经成为第二大股东的中百集团不讲,永辉超市参股西南地区便利店龙头红旗连锁,以及腾讯和永辉一起联手投资家乐福中国,而事实是为腾讯系下的新零售军团再添两枚棋子。

腾讯为什么要通过这样的方式构筑与阿里巴巴鼎足而立的新零售军团呢?

与主业就是干零售的阿里巴巴不同的是,腾讯的零售经验与零售团队都是非常欠缺的。

对于零售本身而言,它是一个非常专业的活——你没有经验,开几间杂货铺、小便利店或许也能赚到钱,但要上升到在一国之零售市场搅局与成为这个市场的主要角逐者,就得用金刚钻揽瓷活儿了。

这逼迫腾讯成为风格、做派迥异于阿里巴巴的新零售玩家。如果说阿里巴巴的新零售生态就像苹果的IOS系统,腾讯的则更像安卓,它不得不以资本、用户资源及数据、技术为纽带,整合收编社会化的专业零售力量作为自己对抗阿里巴巴的代理人,以建立起更多有效赋能腾讯线下零售的关键要素体系和推进线上、线下融合的商业基础设施。

京东和永辉是再合适不过的帮手了。

3.腾讯怒砸数百亿买、买、买,并不是为了和阿里巴巴对抗新零售,而是为了实现自身战略

在中国连锁经营协会(CCFA)的2016中国快速消费品连锁百强榜单的前10强中,其中六家已经名花有主,这里的“主”指的就是阿里巴巴和腾讯,而剩下的几家中,有三家都和腾讯/京东系有战略合作关系,如表4-1所示。

表4-1 中国快速消费品连锁100强前10强站队阵营

序号 | 名称 | 派系 | |

阿里巴巴 | 腾讯 | ||

1 | 华润万家 | 与腾讯、京东是战略合作关系 | |

2 | 大润发 | √ | |

3 | 沃尔玛 | √ | |

4 | 联华超市 | √ | |

5 | 永辉超市 | √ | |

6 | 家乐福 | √ | |

7 | 中石化易捷 | 与腾讯、京东是战略合作关系 | |

8 | 步步高超市 | √ | |

9 | 北京物美 | 与腾讯注资的多点MALL是战略合作关系 | |

10 | 农工商超市 |

当零售业进入新零售时代,以及在2017年下半年进入疯狂的“圈地”时代的时候,就已经快速形成了阿里巴巴系和腾讯系两大对垒阵营。

但是,腾讯并不是像阿里巴巴一样,是以零售为根基及主业的,在形成新零售的腾讯系之前,它也更多的是通过京东发动与阿里巴巴之间的“代理人战争”(腾讯是京东第一大股东)。当腾讯与阿里巴巴之间在新零售领域由暗斗转向明争,可以用两大关键词来概括:一是动作快,二是投资大。现在就让我们简单地回顾腾讯这场对实体零售的并购争夺战。

如图4-1所示,在腾讯新零售的棋盘上,已经布满了京东、唯品会、万达商业、永辉、海澜之家、家乐福、步步高等棋子。

图4-1 阿里巴巴、腾讯新零售布局

从目前已经形成的布局来看,腾讯的这一盘棋显然能够形成与阿里巴巴的分庭抗礼之势。需要强调的一点是,如果从2017年12月腾讯拿出42.16亿元买下永辉超市5%的股权算起,腾讯仅仅用了两个月左右的时间,就以“迅雷不及掩耳之势”搭建起了这幅新零售版图。

当然,这显然和腾讯的巨额投资脱不开干系。

表4-2 腾讯新零售投资并购表

投资类型 | 投资企业 | 投资金额(单位:亿元) | 股份占比 |

线下实体零售 | 永辉超市 | 42.16 | 5% |

永辉云创(超级物种) | 1.875 | 15% | |

万达商业 | 100 | 4.12% | |

海澜之家 | 25 | 5.31% | |

步步高 | 8.87 | 6% | |

家乐福 | 金额不详 | ||

线上零售 | 唯品会 | ≈38.3(6.04亿美元) | 7% |

合计投资总额 | 确定性投资总额 | >216 | |

如加上未确定与公布金额的预计投资 | ? |

(数据来源:据公开资料整理)

如表4-2所示,腾讯在这快、准、狠的两个月中,仅仅计算针对永辉超市、万达商业、步步高、海澜之家等已经确定及公布的投资,就超过了200亿人民币。

线上零售遇瓶颈,线下实体零售在痛苦,腾讯两个月怒砸数百亿买、买、买,难道真的是看上了线上、线下融合后的新零售“钱途”吗?难道腾讯就真的要和阿里巴巴在新零售领域来一场紫禁城之巅的决斗吗?

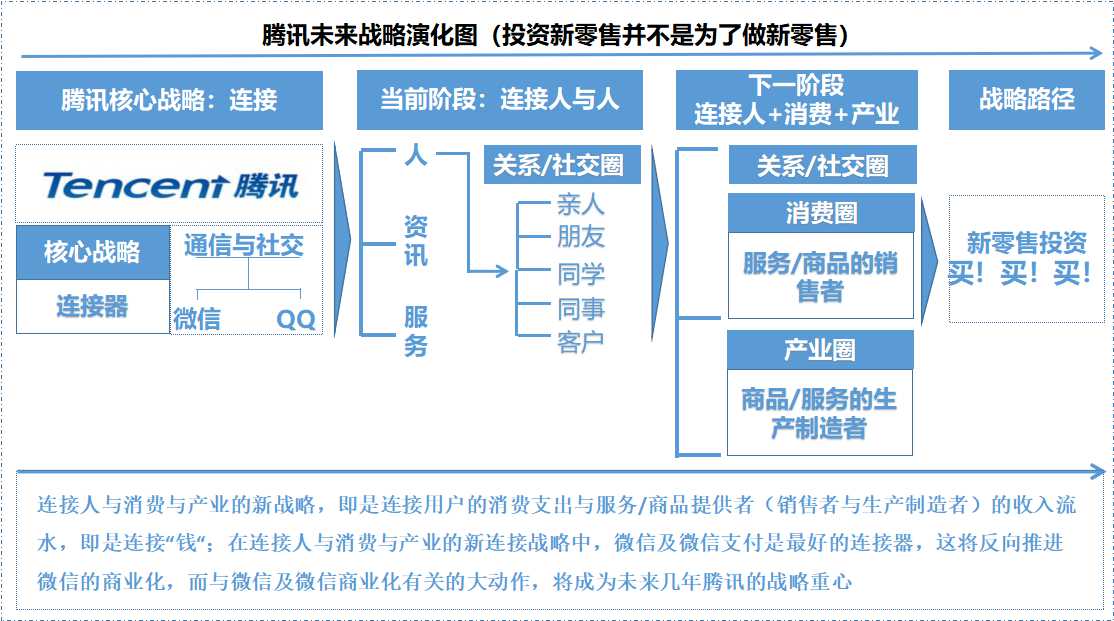

当然不是,根据我之前对腾讯的战略推演与趋势预判,腾讯两个月时间就花了数百亿,并不是真的玩新零售,也并非要在新零售领域和阿里巴巴对抗,它更像是在抢占一个超级入口。它的目的就是通过新零售这个超级入口,实现自己连接人与消费,以及人与产业的新战略(请结合上一章的内容阅读本章节内容)。

图4-2 腾讯未来战略演化图

如图4-2所示,腾讯的核心战略是要做一个连接器,连接人与人、人与资讯、人与服务、人与娱乐等,但是这仅是其当下阶段的战略而已。

在完成上一阶段的主体战略目标之后,腾讯的下一阶段战略将会重点转向连接人与消费、人与产业,说白了就是连接人与钱(即用户的消费支出与服务/商品提供者——销售者和生产制造者的收入流水)。而后,才是关联的战略衍生和生态体系业务的共荣。

即便仅是连接人与消费,这背后对应的亦是中国的社会消费品零售——一个有着三四十万亿体量并还在增长着的巨大蛋糕。

腾讯投资新零售,但是又不玩新零售,那它如何才能抢到这块蛋糕呢?

微信及微信支付就是最好的连接器与收割刀,所以我们在近一两年中看到了它在企业微信上的发力,在小程序及开放微信商品搜索等方面的努力。

而这又蕴藏着腾讯的另一层战略意图,那就是通过与阿里巴巴抢夺新零售的头部资源与优质标的企业(主体企业都是上市公司),狙击支付宝及其流量扩张,反转在移动支付中落于下风中的微信支付。

综上所述,腾讯重金布局新零售却并非真玩新零售的主要原因有三个:

第一,战略需要:腾讯未来的战略重心是连接人+消费、人+产业、人+消费+产业,发展及商业想象空间极大,而投资新零售正是实现这一战略重心的关键枢纽型途径。

第二,核心业务领域图谋从狙击到反转:微信是腾讯作为连接器的核心平台之一,微信支付是微信最有价值的业务部分,抢占线上、线下优质零售企业投资新零售,即是投资主流价值业务,即是对抗阿里巴巴的支付宝和流量抢占。

第三,投资安全:投资企业俱是上市公司,不论所投资企业所经营情况及其分红的好坏,亦可通过资本市场谋利,不亏。

腾讯在整编新零售队伍时的卖点——去中心化,及其在具体整编过程中不求控制权与多是只收购5%左右的股权,似乎也正在印证我的这种推断。

尽管腾讯可以如此,对腾讯阵营内的京东、永辉超市,甚至是其投资的拼多多等而言,零售几乎是它们的全部。

不确定的一点是,当腾讯的战略由连接人+消费,向上更多的上溯至人+消费+产业,即侧重产业互联网这个重心的时候,作者认为它将发现消费互联网与新零售在这个战略“闭环”中的重要性,有可能反过来改变其对零售企业的投资额度,从而增加自己在当事零售企业的话语权与控制权。