不详

不详

(一)9C系数计算

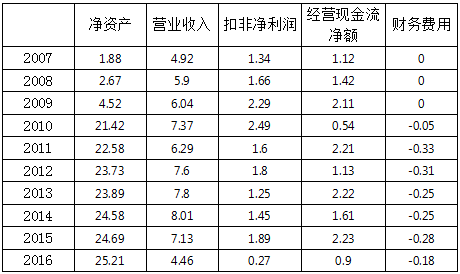

首先,我们取得智飞生物表5-3的财务数据。

表5-3 智飞生物财务数据(亿元)

根据上述数据,我们计算出其各年度的9C系数,如表5-4所示。

表5-4 智飞生物9C系数计算

(二)9C系数曲线

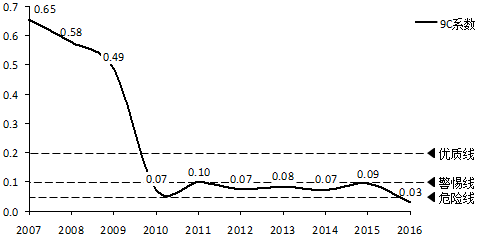

根据上述9C系数,我们得到智飞生物的9C系数曲线,如图5-9所示。

图5-9 智飞生物9C系数曲线

通过观察智飞生物的9C系数曲线,我们便有了对它的大致判断。

首先,它曾经有过极高的9C系数,0.65这么高的数值是十分少见的。这说明它曾是一家十分优异的公司,至少从财务上看是这样的。

其次,2011年以后,它的9C系数一直低于0.1,处于警惕线以下。这说明它从2011年开始,经营形势不容乐观。在这种情况下,必须时刻保持警惕。

最后,2016年它的9C系数为0.03,已经下滑到危险线以下。这说明它的经营情况已经进入危险区,必须尽快采取有力措施改变这种局面。否则,后果不堪设想。

当然,这只是一个大致判断,要得到更多信息,我们需要对9C系数进行拆分分析。

(三)净资产周转率

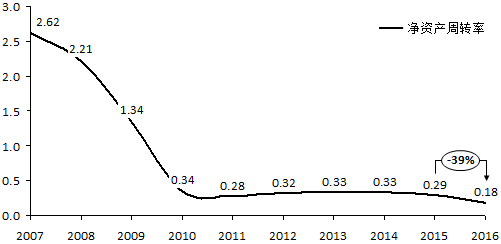

我们先来看看图5-10智飞生物的净资产周转率。

图5-10 智飞生物净资产周转率

智飞生物的净资产周转率从2007年的2.62下滑到2011年的0.28之后,一直没能大幅回升,2016年又下滑了39%,跌到了历史最低值0.18。这说明2011年后,它的营业收入状况一直不佳,或者是营业收入的增长没能赶上净资产的增长。

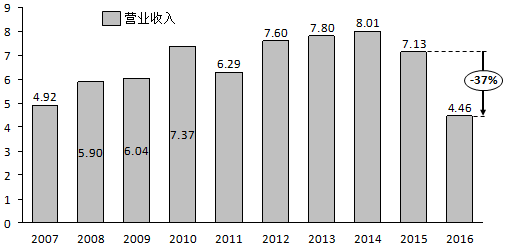

我们看一下图5-11的营业收入情况。

图5-11 智飞生物营业收入(亿元)

可见,2011年之后的营业收入相对于2011年之前,并没有大幅下滑。所以,它净资产周转率的下滑,是由于营业收入没能跟上净资产的增加造成的。

但这种情况同样需要营业收入的提升来解决,而它的营业收入却在2014年之后又下滑了,2016年还大幅下滑了37%。这是什么原因造成的?如何解决?这需要我们对营业收入进行更深入的分析。

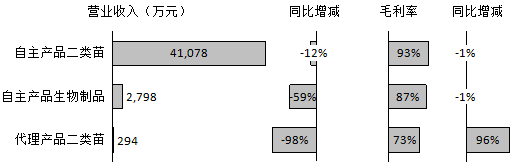

我们来看一下图5-12智飞生物2016年各产品的营业收入及毛利率。

图5-12 智飞生物2016年分产品营业收入及毛利率

可见,2016年营业收入的大幅下滑,主要是由于代理产品二类苗造成的,该产品营业收入同比减少了98%,基本跌没了。其自主产品二类苗营业收入跌得不多,毛利率也最高,但可能市场空间有限,或竞争力不够,否则可以大力发展该类产品。

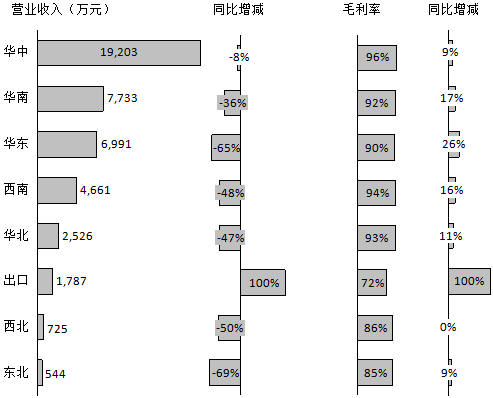

我们看一下图5-13它的2016年各地区的营业收入及毛利率情况。

图5-13 智飞生物2016年分地区营业收入及毛利率

可见,只有华中地区营业收入下滑不多,只同比减少了8%,其他国内区域均下滑严重。出口这一项,是新增加的,刚刚开始,量还不够。

(四)扣非净利率

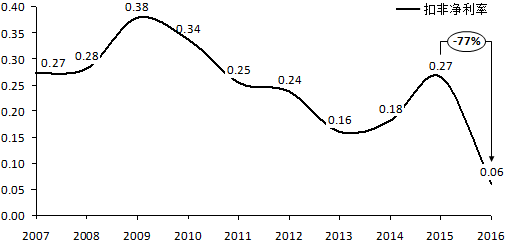

接下来,我们来看图5-14智飞生物的扣非净利率。

图5-14 智飞生物扣非净利率

自2009年开始,智飞生物扣非净利率持续下滑,到2013年已经下滑到0.16,之后回升到2015年的0.27,但2016年直接跌到0.06,跌幅达到77%。

如何大的跌幅,如此低的数值,对企业影响重大,我们有必要对其进行更深入的分析。

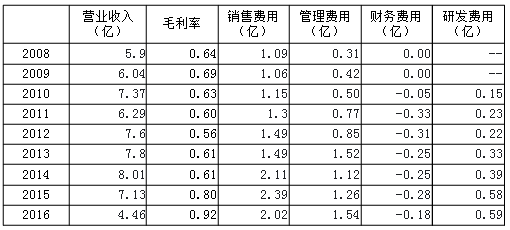

首先,我们取得智飞生物表5-5的财务数据。

表5-5 智飞生物财务数据

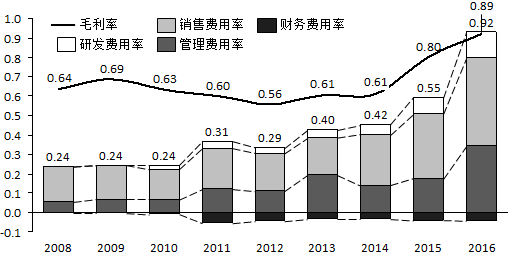

然后,通过计算,绘制出它的毛利率及各项费用率的图表,如表5-15所示。

图5-15 智飞生物毛利率及各项费用率

先看毛利率。2014年以前,它的毛利率一直保持在0.6左右,但2015年为0.8,2016年达到0.92。可见,2016年扣非净利率的大幅下滑不是由毛利率造成的。

再看各项费用率。它的各项费用率之和持续攀升,2016年达到了0.89,与毛利率0.92之间的净利率空间已经十分狭窄了。

可见,智飞生物扣非净利率的大幅下滑,是由于其各项费用率的持续攀升造成的。要解决扣非净利率问题,必须从降低各项费用率入手。

(五)收现比

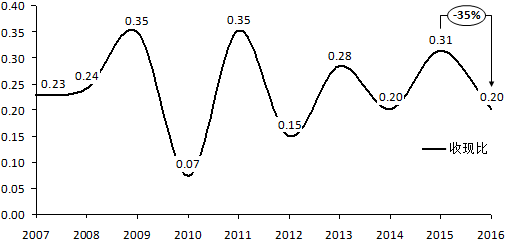

智飞生物收现比情况如图5-16所示。

图5-16 智飞生物收现比

2016年,智飞生物的收现比下降了35%。但通过考察历史数据,发现它的收现比一直呈波动状态,而2016年并未超出历史波动区间。所以,这可能是由回款周期造成的,应该属于正常波动。

(六)财务费用率

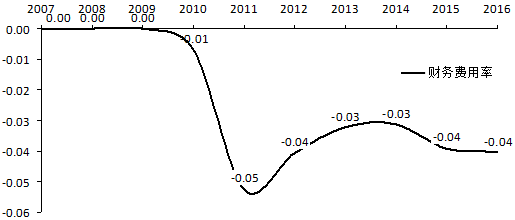

智飞生物财务费用率情况,在分析扣非净利率时曾有涉及,现在我们单独把它拿出来看一下。如图5-17所示。

图5-17 智飞生物财务费用率

智飞生物的财务费用率,自2010年以后一直都是负数,这说明它不但没有因负债向他人支付利息,而且还有自己的利息收入。2016年行业形势不佳,其财务费用率也没有上升,这种现象是良好的。