韩锋

韩锋

定制家居走了一条默默无闻但并不曲折的发展之路!

1994年,定制行业起源橱柜,欧派开创先河;

2003年,索菲亚定制衣柜,首进公众视野,KD、诗尼曼等全国和地方品牌涉足移门及衣柜;

2004年,维意、联邦、劳卡、诺维家、好莱客、尚品宅配和玛格等多个主流品牌的强势加入;

2005年,行业出现两极分化,柜体派和移门派;

2006年,品牌扩张发展,产品体系及管理逐渐完善,行业竞争越来越激烈,品牌意识开始

2009年,广州建博会首次将定制衣柜作为主流品类标志被泛建材行业所认同;

2010年,主流品牌将板材环保由E1级推向E0级;

2011年,广州定制家居展第一届开幕;索菲亚衣柜上市,欧派跨界衣柜;

2013年,广东衣柜行业协会成立;

2014年,索菲亚衣柜在天猫双十一当天交易额达到1.8亿元,开启品牌的电商之路;

2016年,广东省定制家居协会成立;炙手可热的定制家居升格为定制家居,迎来“定制家居元年”;

2017年,定制家居行业区域融合、品类融合和资本融合等三大迹象愈发明显,广东省定制家居协会把2017年定义为“定制融年”;

2018年,广东省定制家居协会把2018年定义为“定制实年”。

当前,定制家居行业格局可以用3个词来概括:产业初定、品牌崭露、渠道占位。

产业初定,是指定制家居行业第一轮的产业基地格局布局基本完成,以目前的一线品牌为核心风向标。

品牌崭露,行业的几大巨头品牌已经开始从行业品牌认知阶段向消费者品牌认知开始发力,在越来越多的市场中,品牌认知的排位赛已经开始。

渠道占位,定制行业各厂家开店布局从战术行业上升到战略行为,有实力的厂家开始从原来的找客户再开店的被动式开店扩张,已经开始演变为针对核心渠道资源进行掠夺式抢先占位。

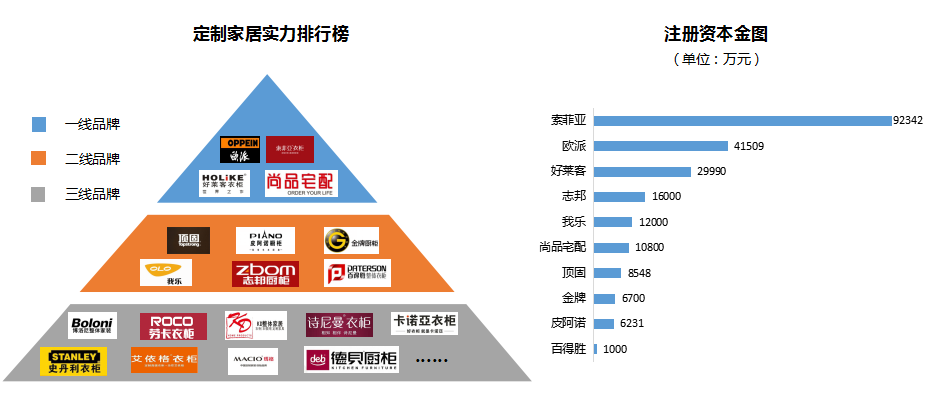

1.定制家居上半场品牌格局已经形成

如图2-1所示,定制家居行业“大”格局还在酝酿之中。其中四小龙——欧派、索菲亚、好莱客与尚品宅配已然在行业内站稳脚步,并占领较大的市场份额,而二三线定制家居企业还在纷纷上涌。整个定制行业,5年以后,全国可容纳10个大品牌,而紧跟其后的还有数十个企业。

图2-1 定制家居实力排行榜

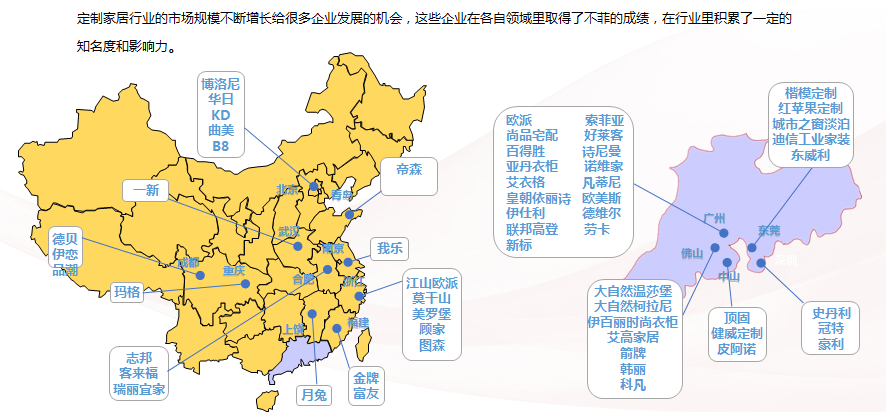

2.定制家居上半场的产业基地格局已经形成

如图2-2所示,在上半场的定制江湖中,五大生产基地已经形成相对稳定的产业生态圈:

珠三角(广州、深圳、东莞、中山、佛山、顺德为中心);

长三角(江苏、浙江、上海为中心);

环渤海(北京、天津为中心);

东 北(沈阳、大连为中心);

西 南(成都、重庆为中心)。

图2-2 定制家居的产业基地格局

其中,珠三角为产业最集中也是最为优势的基地。其中,欧派、索菲亚、尚品宅配、好莱客、百得胜、卡诺亚、劳卡、诗尼曼、亚丹、艾依格、科凡、伊仕利、诺维家、德维尔、伊百丽、联邦高登、皇朝、新标等、箭牌、韩丽、大自然柯拉尼,等等,都集中在珠三角,形成产业集群。依托上半场所累积的品牌财富,它们在不同程度地向其他产业基地进行延伸。

近几年,成都定制圈的发展成了行业的一个令人瞩目现象,在以成都为中心的西南品牌中,成都德贝厨柜以其过硬的产品、生产、管理、运营体系,成长为定制行业耀眼的明星,在下半场的角逐中,德贝是最具潜力冲进第一品牌阵营的品牌之一。伊恋、全友、益友、品潮等也在为不断地自我提升与努力,它们已经形成一股清新的成都定制力量。

板材行业的整体转型与升级也是近年一个特别的现象,作为板材集中地的山东临沂,无论是当地的政府还是企业,都为转型升级做着不懈的努力,也成长起来一些代表性的企业,如福达木业旗下的欢乐熊全屋定制快装,安信美家智能快装等。另外,还有江苏板材代表企业中原木业的德鲁尼定制,福庆木业的全度定制家居。

从销售规模的角度来看,2017年欧派以113亿元独领风骚;索菲亚61亿元,尚品宅配53亿元居行业第二梯队;志邦、好莱客、金牌都在10亿元级的规模,居第三梯队;其他的2~10亿元内的为第四梯队。