动脉网

动脉网

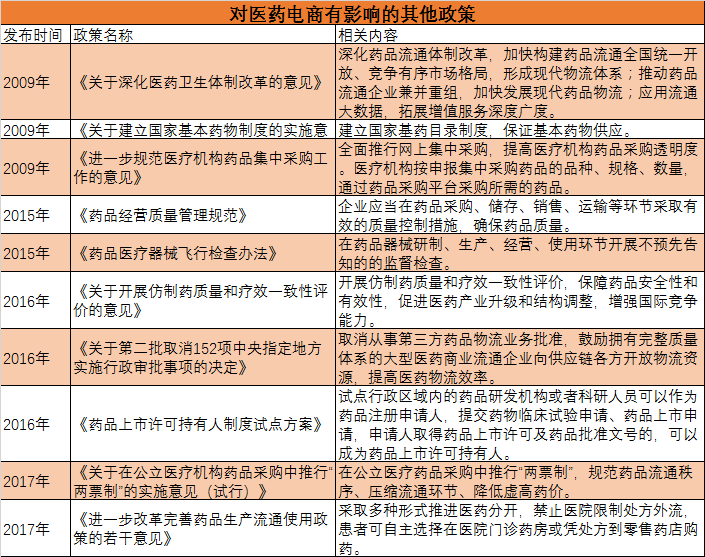

图2-3 对医药电商有影响的其他政策

2009年 “新医改”正式启动,《关于深化医药卫生体制改革的意见》及相关配套政策陆续颁布,医药分开、控制药占比、多层次医疗体系建设、医疗支付改革、基层医疗、基药制度、集中采购、医药流通领域改革等正式拉开帷幕。

近几年,医药领域的改革在“新医改”的框架之下逐渐细化,新版GSP、飞检、一致性评价、药品上市许可持有人制度、两票制等政策逐步推进,涉及药品研发、生产、流通、销售、使用各个环节。

总体而言,从医药电商所处的大环境来说,药企供给、流通渠道、需求方均在发生变化,医药电商顺应这一变化,以互联网工具来满足医药流通和个人消费者的用药需求,与医药环境相关性很高。

行业现状:企业数百家规模近千亿

从2014年开始,医药B2B企业开始受到资本关注,包括红杉、复星等一批顶尖的医健领域投资者开始在B2B医药电商上下注,带火了这个行业。

2016以来,B2B医药领域的360健康、药品终端网、未名企鹅、药便宜、药师帮等斩获多轮融资,累计融资额度超过10亿元,投资方包括经纬中国、成为资本、纪源资本GGV、常春藤资本、复星医药、软银中国等大牌投资机构。

此类获得融资的一般为互联网平台公司,除此类公司外,尚有传统流通企业自建、电商巨头入局,整个B2B医药领域可以说“热闹非凡”。

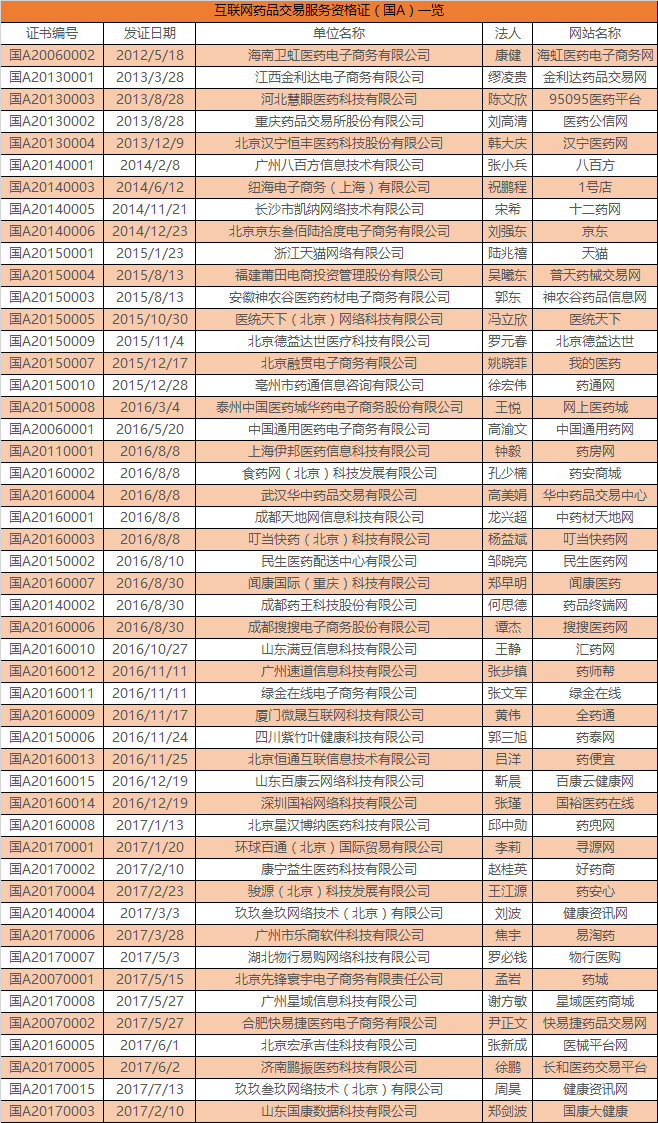

以A证(平台型)企业为例,据国家食药监局数据,截至2017年8月20日,A证企业有48家。而在取消B证之前,持B证企业就达到了400多家,取消之后,进入该领域的公司或有增加。两相叠加,整个B2B医药电商领域的玩家或超过500家。

图2-4 持A证企业信息一览

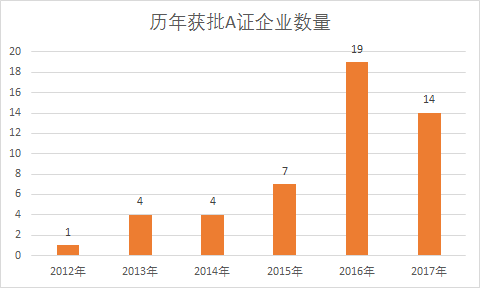

从上图可以看出,最早获得医药电商国A证书的为海虹医药电子商务网,其作为国内起步较早的医药招标系统和电子商务系统服务商,可谓早为之所。另外,从颁布年份来看,2015年之前,A证企业获批数量并不多,也从侧面印证了B2B医药电商直到近年才开始进入成长期的判断。

图2-5 历年获批A证企业数量

传统流通企业自建、电商入局、创新型互联网公司,这三类平台有何不同?从企业的数量上来说,以传统企业自建的电商网站为多,再是创新创业的互联网公司,其次是阿里、京东这样的电商巨头设立或参与的公司,但从活跃度上看,还是创新创业型公司为主。

尽管三类企业提供的服务有一定的相似性,但是还是略有差异,B证企业主要以经营自有品规为主,A证企业则为综合性平台,在品规上更有优势。另外,传统流通型企业进入B2B医药电商领域是为了卖自己的货,而平台型企业期望做产业链和生态,服务医药供需链各个环节,成为行业的粘合剂。

在具体的业务上,B2B医药电商在业务上相较于传统的电话采购模式并没有多少创新。B2B电商本质上是一个互联网工具,它有互联网工具的特点,就是“节约成本,提高效率”,打破了过去那种电话报单的模式,与企业信息系统直接打通。并且医药采购本身不是一个低频行为,这些转变都能实打实的为其带去便利和效益。

正是这种便利性,使得行业对B2B医药电商的接受程度越来越高,B2B医药电商的规模持续走高,在整个药品流通行业所占的比重亦持续提升。

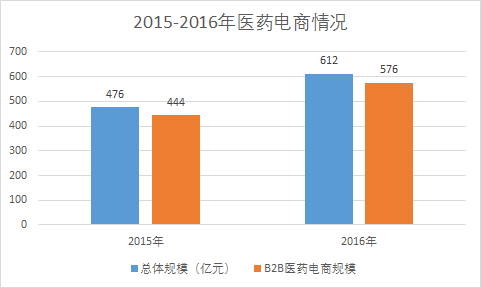

商务部市场统计司从2015年开始在药品流通行业公报中加入“医药电商”专门章节,统计全年医药电商企业的数量、市场规模及在整个药品流通行业占比情况。

据其数据,按不完全统计,2016年医药电商直报企业销售总额达612亿元。其中,B2B业务销售额576亿元,占医药电商销售总额的94.2%;B2C业务销售额36亿元,仅占医药电商销售总额的5.8%。B2B网站活跃用户达27万,平均客单价3652元,平均客数为791个。B2B日出库完成率98.4%,平均费用率为16.5%,远超行业平均费用率。

图2-6 2015~2016年医药电商情况

在市场成长性上,业内人士均作出了乐观估计。理由是现在B2B医药电商服务的对象多为药店、诊所、民营医院等,在用药规模上尚不是医药终端的主力。未来如果医药市场化程度进一步提高,B2B医药电商进入公立医院医药采购,市场规模将进一步扩大。

当然,B2B医药电商渗透的领域以前述用药终端为主也有原因,其一是其本身采购的灵活性高,愿意尝试B2B医药电商这一新渠道;其二是B2B医药电商能够解决其采购存在的问题,完善其医药供给链。

这两个原因对于公立医院同样适用,类似于阳光采购、GPO采购等,与B2B医药电商其实具有非常高的相似性。换句话说,B2B医药电商可以完全或部分替代这些平台,而这一切,都尚待公立医疗采购放开,一旦放开,B2B医药电商的规模将达到数千亿。