邓志文

邓志文

某民营企业老板比较开明,喜欢到处学习新知识,在学习了股权激励课程后,立即跟他的管理团队沟通,想给他们一些股份。但是他的管理团队对股份分配根本不感兴趣,反而说:“老板,假设你真想给我们分点东西,只要我们今年业绩做得好,绩效考核分数高,在年底就多给我们发点红包,多给我们发点奖金,我们就感谢你了。”弄得老板很郁闷:“我胸怀宽广,一片好心,想与你们分享企业成长的果实,你们居然还不想要!”在这里,老板讲的是股权激励,而他的管理团队追求的是论功行赏式奖励,这是两个不同的概念,因大家的认知不同而产生误解。

一、股权激励的额度

企业在设计股权激励方案时必须考虑股权激励额度。股权激励额度包括激励总额度和个人额度。总额度是指个人额度总和与预留部分之和,个人额度是指每位激励对象可获得的额度。

(一)总额度的规划

股权激励总额度的确定除了考虑现有激励对象的总额度,还要考虑到为未来人才引进预留部分股权,作为后续股权激励来源储备。比如采用岗位分红为激励模式的公司,分红基金根据公司当年经营情况,在利润中提取比例,以上一年的奖金在公司净利润中所占比例为参考,本着调剂盈亏、平衡收入的原则,制定一个合适的调整系数,通常控制在1~1.5之间。假设,公司在实行分红制度的上一年度的净利润为500万元,上年年终奖金总额为20万元,则公司提取的分红基金的比例基准=(上年年终奖金总额÷上一年公司净利润)×(1~1.5)=(20/500)×(1~1.5)=4%×(1~1.5),可以计算出:

最高线:4%×1.5=6%

中间线:4%×1.25=5%

最低线:4%×1=4%

假设该公司当年实现利润600万元,则分红基金=当年公司利润×分红基金提取比例,分别对应如下:

最高线:600×6%=36万元

中间线:600×5%=30万元

最低线:600×4%=24万元

(二)个人额度的计算

在确定完股权激励总额度之后,需要再具体到岗位额度和个人额度的确定。

1确定岗位层级额度

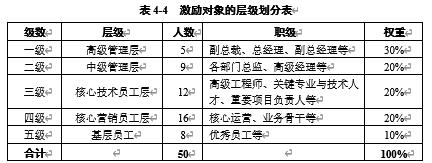

结合公司组织架构,根据岗位职级可以把激励对象划分为5个层级:高级管理层、中级管理层、核心技术员工层、核心营销员工层、基层员工。

表4-4 激励对象的层级划分表

级数 | 层级 | 人数 | 职级 | 权重 |

一级 | 高级管理层 | 5 | 副总裁、总经理、副总经理等 | 30% |

二级 | 中级管理层 | 9 | 各部门总监、高级经理等 | 20% |

三级 | 核心技术员工层 | 12 | 高级工程师、关键专业与技术人才、重要项目负责人等 | 20% |

四级 | 核心营销员工层 | 16 | 核心运营、业务骨干等 | 20% |

五级 | 基层员工 | 8 | 优秀员工等 | 10% |

合计 | 50 | 100% |

假设公司拿出200万股做股权激励,那么,中级管理层分配的总额度为40万股(=200×20%)。

2确定个人额度

公司初步拟定各个层级的股权激励分配额度总量后,考虑个人绩效贡献度、岗位、任职年限(工龄)、职级、工资系数等要素,每个要素设置不同的权重,计算激励对象分配的数量。通常按以下步骤计算:

第一步,计算个人系数

计算个人系数=绩效贡献度×权重1+任职年限系数×权重2+职级系数×权重3+岗位系数×权重4+工资系数×权重5

其中,权重1+权重2+权重3+权重4+权重5=100%。

第二步,计算个人总系数

总系数=∑个人系数

第三步,计算个人获授权益份额

个人获授权益份额=本岗位层级激励总量×个人分配系数÷总分配系数

事实上,每个公司都会根据实际情况设定符合管理要求的评价要素与系数。假设A公司本次股权激励的授予范围为职级数6级(含)以上,绩效考评为B(含)以上的员工。

个人分配系数=职级系数×40%+工龄系数×10%+绩效考评等级系数×50%

表4-5 个人系数评要素对照表

职级 | 工龄 | 绩效考评等级 | |||

职级数 | 职级系数 | 工龄 | 工龄系数 | 考评等级 | 等级系数 |

L13 | 1.3 | 10年以上(包括10年) | 1.2 | A+ | 1.5 |

L12 | 1.1 | 5~10年(包括5年) | 1.0 | A | 1.2 |

L11 | 0.9 | 3~5年(包括3年) | 0.8 | A- | 1.0 |

L10 | 0.7 | 1~3年(包括1年) | 0.6 | B+ | 0.8 |

L9 | 0.6 | 1年以下 | 0.4 | B | 0.4 |

L8 | 0.5 | ||||

L7 | 0.4 | ||||

L6 | 0.3 |

销售总监王某的职级为L11,工龄为8年,绩效考评等级系数为A,则个人系数为=0.9×40%+1.0×10%+1.2×50%=1.06。假设中级管理层分配的总额度为40万股,总分配系数为8,则销售总监王某分配额度为5.3万股(=40×1.06÷8)。

事实上,在股权激励额度分配过程中,由于公司和激励对象个性化因素多且复杂,很难以用一种方法或一次测算来保证分配的合理性,这就需要在第一次确定个人分配额度之后,由公司管理层根据激励对象的实际情况进行多次测算和调整,才能最终确定一个恰当的额度。在调整和测算的过程中需要考虑的因素有:职级高低、实际薪酬水平、工作年限、业绩表现、激励对象的心理预期、公平与效率、人才的不可替代性等因素,使得员工的权、责、利在相对较长的时间内与公司利益捆绑。

二、股权激励的考核指标

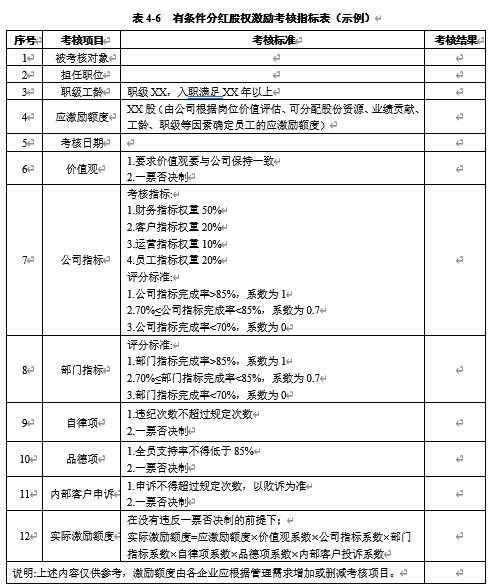

员工的股权激励常用的考核指标包括价值观、公司业绩、部门业绩、自律、品德、客户服务意识等内容,一旦出现指标不达标的情况就可能自动丧失激励资格。

表4-6 有条件分红股权激励考核指标表(示例)

序号 | 考核项目 | 考核标准 | 考核结果 |

1 | 被考核对象 | ||

2 | 担任职位 | ||

3 | 职级工龄 | 职级XX,入职满足XX年以上 | |

4 | 应激励额度 | XX股(由公司根据岗位价值评估、可分配股份资源、业绩贡献、工龄、职级等因素确定员工的应激励额度) | |

5 | 考核日期 | ||

6 | 价值观 | 1.要求价值观要与公司保持一致 2.一票否决制 | |

7 | 公司指标 | 考核指标: 1.财务指标权重50% 2.客户指标权重20% 3.运营指标权重10% 4.员工指标权重20% 评分标准: 1.公司指标完成率>85%,系数为1 2.70%≤公司指标完成率<85%,系数为0.7 3.公司指标完成率<70%,系数为0 | |

8 | 部门指标 | 评分标准: 1.部门指标完成率>85%,系数为1 2.70%≤部门指标完成率<85%,系数为0.7 3.部门指标完成率<70%,系数为0 | |

9 | 自律项 | 1.违纪次数不超过规定次数 2.一票否决制 | |

10 | 品德项 | 1.全员支持率不得低于85% 2.一票否决制 | |

11 | 内部客户申诉 | 1.申诉不得超过规定次数,以败诉为准 2.一票否决制 | |

12 | 实际激励额度 | 在没有违反一票否决制的前提下; 实际激励额度=应激励额度×价值观系数×公司指标系数×部门指标系数×自律项系数×品德项系数×内部客户投诉系数 | |

说明:上述内容仅供参考,激励额度由各企业应根据管理需求增加或删减考核项目。 |

三、案例:股权激励实现公司与员工的“双赢”

1公司背景

M公司是一家知名的餐饮企业,至今已经有10多年的历史,50家门店分别由50名店长负责一线经营,5名区域主管与1名运营经理整体协调管理。公司员工1,000多人,总部管理者一共40人(包括人事、运营、采购、物流等部门),经营情况一直很好。

2管理现状

虽然公司经营情况良好,但老板心里还是有一些困惑:一是老板个人的精力已经不可能管理好这么多的门店;二是如何通过合理的方式,既能留住员工,又能让员工实现自己当老板的梦想;三是传统的薪酬方式逐步转变为股权激励是必然趋势。为了解决这个问题,老板想到了身股方案。

3身股激励方案的设计与实施效果

2020年初,老板正式开始在自己的50家门店实施超额身股激励方案,将50家门店根据不同情况,制定了不同的利润考核目标。比如以上年度利润为基数,超出利润目标部分根据门店的不同情况,可以获得35%~70%的分红,其中店长占团队分红的50%。虽然方案简单,但落地仅仅5个月时间,门店销售额同比增长18%~22%,对客户服务态度一再提高,门店业绩也不断攀升。

由于身股方案的实施效果很好,2020年9月开始,董事长在12家表现优秀的门店进一步深化身股激励方案(又称银股方案):一是鼓励店长出资购买所在门店股权;二是区域经理可以挑选下属的任意门店进行投资;三是总部相关部门管理者可以挑选任意门店进行投资。方案如下:

门店店长方面:年度总利润和管理水平的综合考核得分在公司排名前十名者,可以购买店铺10%的股权,购买后可以参与门店银股分红,并享有相应的银股权益。银股购买价:前一年店铺总利润×1.5×10%(投资回收期1~1.5年)。例如某门店上一年总利润30万元,则10%银股购买价格=300,000×1.5×10%=45,000元。

区域经理方面:根据职务与工作年限等综合评定结果,设置不同的投资上限,区域经理可以挑选自己所管辖的任意门店进行投资,但投资总额不得高于公司设定的投资上限。投资价格为门店前一年店铺总利润×1.5×10%。比如某区域经理投资上限为10万元,则可以将10万元全额投资到一家店铺,也可以按照自己比例投入所管辖的任意店铺。

总部高管方面:公司同样设定投资上限,高管可以根据自己意愿挑选公司任意门店进行投资。

在银股方案实施之后,拥有了门店股份的12名优秀店长,不但持有门店的超额身股,同时还持有了所在门店10%的股份,成了真正的门店老板,积极性再一次被调动起来。“不用扬鞭自奋蹄”,门店销售收入同比增长25%,净利润同比增长30%,扣除对员工激励所花费的分红之外,原股东收入也大幅度增长,真正实现“双赢”的目标。