胡八一

胡八一

阿米巴年度预算是指结合阿米巴单元的经营目标,通过环境分析与现况盘点,制订年度工作重点和年度计划。年度预算建立在业务计划和目标的基础上,在业务计划和目标在分解后形成阿米巴单元的重点工作。

阿米巴年度预算目标各指标的指标值应当具有挑战性,并且必须保证企业及其各阿米巴单元经过努力可以实现。如果预算目标遥不可及,就会失去目标的激励作用。因此,预算目标设定要以战略目标为依据,同时结合年度经营计划进程,合理确定年度经营任务,将企业发展战略和各阿米巴单位实际情况融入预算管理体系,并构成预算考评体系的标准之一。

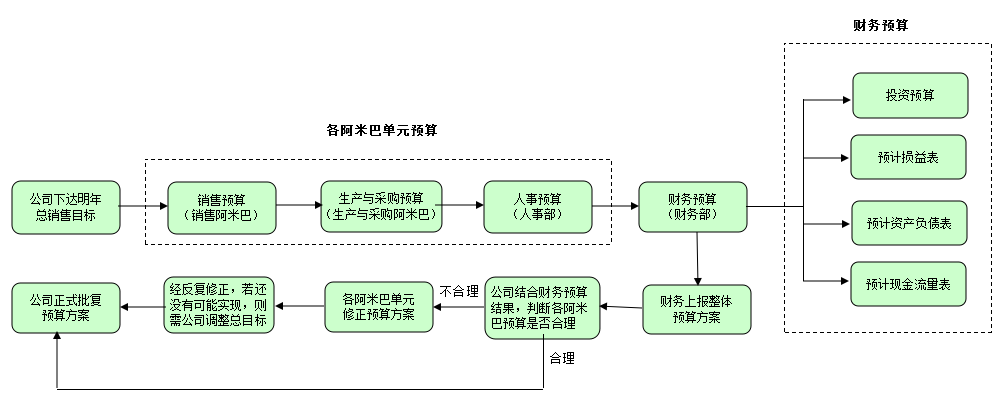

图6-13为阿米巴年度预算的总体步骤。

图6-13 阿米巴年度预算的总体步骤

一、阿米巴的年度预算编制的目的

阿米巴组织通过预算过程,可以细化和量化战略目标,更好地规划未来;通过预算的过程控制及预算执行分析,寻找实际经营活动与预算的差距,可以迅速地发现问题并及时采取相应的解决措施;通过预算过程,使阿米巴管理层必须认真考虑完成经营目标所需的方法和途径,并对市场可能出现的变化做好准备,促进公司各类资源的有效配置;通过预算过程,使阿米巴组织成员具有利润意识及成本意识,培养充分利用资源的态度。

二、阿米巴年度预算的起点和内容

阿米巴年度预算一般包括两大部分:战略落地和年度经营计划。我们辅导过的大多数企业都忽视了战略的落地,有些企业根本没有形成正式的战略规划。有的企业制订的年度预算也只是做了年度的财务数据预算,没有将重大项目落实到行动计划,不利于将资金预算得精准,不利于上下同心,不利于保障目标的实现。

将年度预算做到位必须有行动计划,行动计划是按以下路径形成的:

(1)战略规划—目标体系—OGSM—行动计划

战略目标体系包括:财务目标、客户目标、内部流程目标、学习成长目标。由战略规划而来,根据战略规划形成的策略按OGSM(计划与执行管理工具)进行分解产生行动计划和费用预算。

(2)年度计划—改善项目—行动计划

年度经营计划是由明年想“赚多少钱”(利润)而来。由此推算出销售额,再进行销量和价格的匹配,从而形成生产计划、投资计划、改进项目计划。

在做战略目标和年度经营计划前需要做以下回顾:公司的优势、劣势、机会、风险,公司的定位、客户、产品、模式,公司的目标、组织。

三、提炼重点工作为费用预算作准备

支撑业务目标达成的最基本层,一般来说有三种类型的重点工作:第一类是战略型重点工作。此类工作根据公司的战略形成,是公司发展必不可少和各阿米巴单元重点达成的工作;第二类工作是改善类工作。此类工作是在过往经营管理中未完成好或未达成,需要进一步提升的工作。此类工作的设计有助于业绩的增长和效率的提高;第三类是日常性工作。此类工作一般是惯例性的。重点工作的提炼为费用预算作准备,每项重点工作的花费的汇总就是预算。在此过程中,要注意费用科目的设计。

四、阿米巴年度预算的产出和工具

最终的行动计划(最好到月)应包括:

(1)客户需求提升计划及举措;

(2)市场营销计划及举措;

(3)新产品开发计划及举措;

(4)生产计划及举措;

(5)质量提升计划及举措;

(6)资产采购计划及举措;

(7)人力资源计划及举措;

(8)团队提升计划及举措。

具体到阿米巴组织时,每个巴都有以上行动计划,只是各自的侧重点不一样。

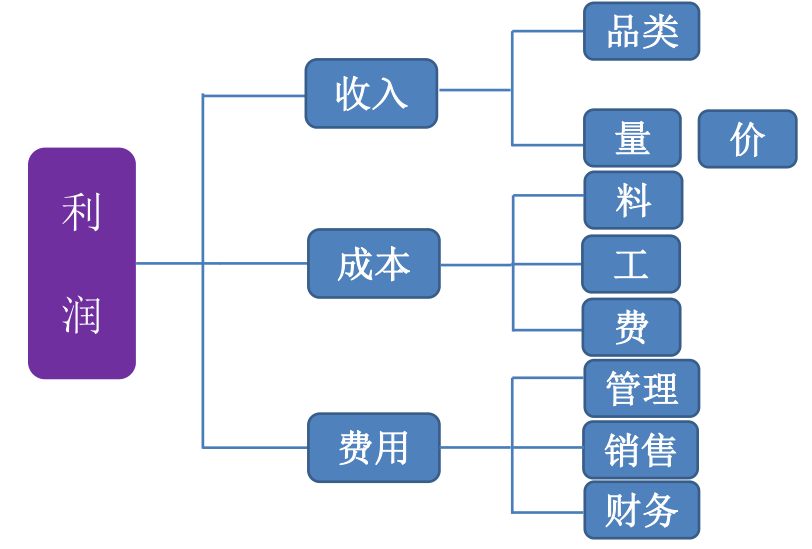

最终预算的经营数据体系应包括:

(1)预计利润表→阿米巴的经营报表

(2)预计现金流量表(由财务编制)→阿米巴年度资金预算表

(3)预计资产负债表→阿米巴资产负债表(视阿米巴层级而定)

(4)投资预算→阿米巴投资项目预算表

(5)筹资预算

通过以上预算的编制,每个阿米巴巴长都能全面了解和掌握本巴情况,为真正成为一个经营者打下牢固的基础。

经营预测的步骤分解,我们从图7-14可获得直观的认知:

图6-14 经营预测的步骤分解