崔海鹏

崔海鹏

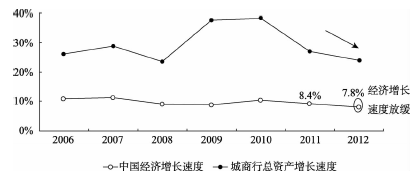

宏观经济发展速度放缓

我国宏观经济发展速度呈放缓趋势,如图3-5所示。

图3-5 我国宏观经济发展速度呈放缓趋势

(一)风险压力大,资产质量面临考验

信用风险:外需不足、经济下滑使民营中小企业的生存环境进一步恶化,破产倒闭和出逃事件增加,中小银行信用风险压力越来越大。

市场风险:经济走势的不确定性致使宏观政策不稳定,货币政策处于转向边缘,从而对资金市场产生了较大影响,中小银行的资金业务面临困难。

操作风险:中小银行面临的操作风险形势恶化,中小银行需要加大案件防控力度,切实做到常抓不懈,并努力改变内控薄弱、操作风险管理落后的现状。

(二)监管趋紧,政策不确定性依然存在

监管机构将加强对中小银行内部控制及风险管理方面的监管力度,并将此与有关市场准入挂钩。出于谨慎考虑,中小银行跨区域政策不会像以前那样“阳光普照”,只能是有条件的、小范围放开,大多数中小银行将被限制跨区域扩张。基于对前几年中小银行快速扩张势头的遏制,很难出现市场预计的中小银行大批量集中上市的情况。

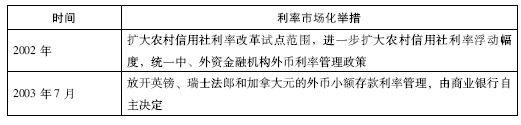

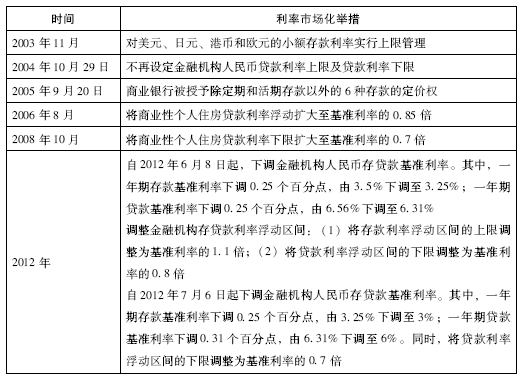

利率市场化

利率市场化的举措如表3-1所示。

表3-1 2000年以后我国利率市场化部分举措

(一)商业银行竞争加剧、利润下降

利率市场化对小银行的冲击非常大,大银行由于多元化经营,中间业务的发展弥补了存贷款业务收益减少带来的损失。

(二)传统业务结构和客户结构不能适应市场化的发展

利率管制放开后,单一存贷利差收入不能满足银行生存的需要,迫切要求商业银行调整经营战略及业务结构,其面临的风险和压力增大。

金融脱媒

随着股票市场及企业债券市场的发展,优质大型企业得以通过证券市场融资,银行贷款开始逐渐被直接融资替代,大中型企业对银行贷款的依赖性逐渐降低。

创业板对企业上市的条件较主板市场宽松,适合治理规范、经营前景良好的中小企业,特别是中小科技企业。随着融资渠道的拓宽,商业银行优质中小企业贷款面临分流。

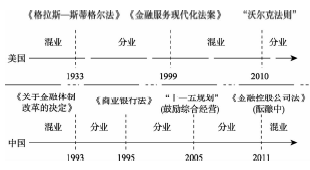

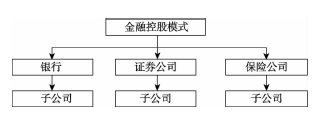

混业经营

国内外银行业混业经营趋势如图3-6所示,混业经营金融控股模式如图3-7所示。

图3-6 国内外银行业混业经营趋势

图3-7 混业经营金融控股模式

在混业经营趋势下,金融市场容易形成垄断,出现不公平竞争现象,银行业竞争激烈将对城市商业银行的生存带来严峻的考验。

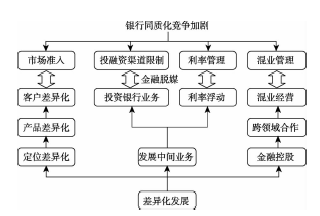

综上所述,随着我国宏观经济发展速度放缓,利率市场化、金融脱媒、混业经营趋势明显,将促使中小银行展开差异化竞争、加大金融创新力度。如图3-8所示。

图3-8 同质化竞争加剧促使中小银行差异化发展