不详

不详

各种原因造成的经济下行是企业必须面对的重大挑战之一。2019年年底以来的新冠疫情,向我们展示了一夜之间经济放缓的典型示例。因此,企业的所有部门都必须认真思考、未雨绸缪,对不断变化的环境快速做出反应。研究显示,销售人员在一家企业达到最佳绩效水平需要3~5年。在经济下行时期,如何保留优秀销售人才是管理层首先需要考虑。销售人员的流失,不管是主动离职还是企业裁员,都会影响士气,带给企业长期伤害。随着一段时间后经济和生产力的恢复,企业很难迅速回归常态,满足市场被压抑的需求,由此导致经济下行对企业的影响持续更长时间。

短期来说,管理层必须将照顾销售人员作为头等大事。如果销售目标无法实现,那么潜在的激励薪酬就会被销售人员视为虚假的承诺。企业需要随着外部环境的变化,灵活敏捷地调整当前的销售薪酬激励计划,保障销售人员的个人现金流。同时,企业需要强化沟通,坦诚地告知销售人员外部问题对企业造成的具体损害,以及销售人员如何分担业务受到的影响?销售薪酬激励计划是否会进行调整?如何调整?以下是一些企业可以考虑的,针对销售薪酬激励计划的短期调整措施:

调整业绩配额:修正销售预测和预算,将销售人员的业绩配额调整到现实的和可实现的水平。

调整起付点:降低或取消起付点,保证销售人员的收入和积极性。

调整加速器:提供更大的加速器,同时降低优异点,鼓励销售人员保持销售业绩。

调整绩效指标和权重:从受外部因素影响较大的财务型指标(如销售额、利润等)转向受外部因素影响相对较小的,以关注客户为中心的非财务型指标(如客户体验、客户保留等)。

调整绩效指标层级:外部经济因素对负责不同行业和区域的销售人员的影响不尽相同。企业可以降低个人绩效指标的关注,更侧重团队绩效指标。

利用SPIFF:让销售人员关注眼前的优先事项。SPIFF提供了灵活性,可以响应快速变化的业务环境,保持销售人员的动力和成就感。

提供不回收型预提:不回收型预提类似短期津贴。许多企业选择在特定时间框架内使用不回收型预提,而不是立即改变销售薪酬激励计划的薪酬组合比例或激励机制。

调整支付周期:如果企业采用将较长的支付周期(如年度),可以缩短为较短的支付周期(如季度)。

设置上限或软上限,避免不可预测的财务风险。

延长新销售人员的学习提升期,也就是为他们提供更多的预提。

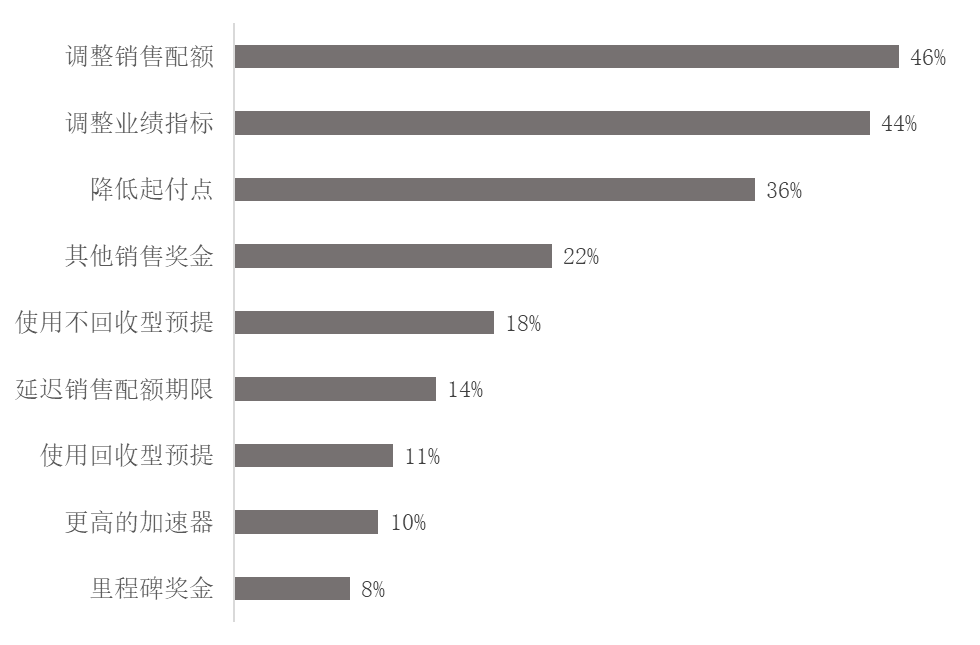

图15-1为2020年4月世界薪酬协会发布的销售组织应对新冠疫情措施的调研结果。大部分参与调研的企业表示同时采取其中的二三项措施,缓解疫情对销售团队的影响。过去成功案例显示,经济下行时期,通过保证销售人员的收入,激励销售人员继续努力工作并朝着目标前进,是面向明天的更好的解决方案。这种投资员工的做法短期内增加了企业的销售成本,但将为企业带来长久的收益。考虑短期薪酬调整措施时,重要的是明确所有措施实施和结束的时间,以及预期达到的结果,确保整体销售成本控制在可接受的范围内。

图15-1 新冠疫情期间销售薪酬激励计划的应对措施

除了经济下行,还有许多特殊情况,可能影响销售薪酬激励计划,导致销售人员的收入突然下降。这些情况包括:

销售组织重组:销售组织发生重大调整时,如客户重新分配或区域重新设计,可能会对激励薪酬产生重大负面影响。销售人员往往将这类变化视为单方面和不公平的。

产品价格变化:产品或服务定价发生重大变化时,可能会对销售人员的激励薪酬产生负面影响。

其他情况:包括新的竞争对手、新产品发布、重大事件、失去大客户及其他类似事件,都有可能对销售人员的激励薪酬产生重大负面影响。

在这些情况下,除了上面提到的短期调整措施,企业可以使用回收型预提。从“技术上”看,回收型预提是企业向销售人员提供的无息贷款,可以保护销售人员免受激励薪酬收入突然下降的影响,降低销售人员流失的风险。回收型预提让管理层有足够时间对特殊挑战的影响做出评估,采取后续应对措施。