程翔

程翔

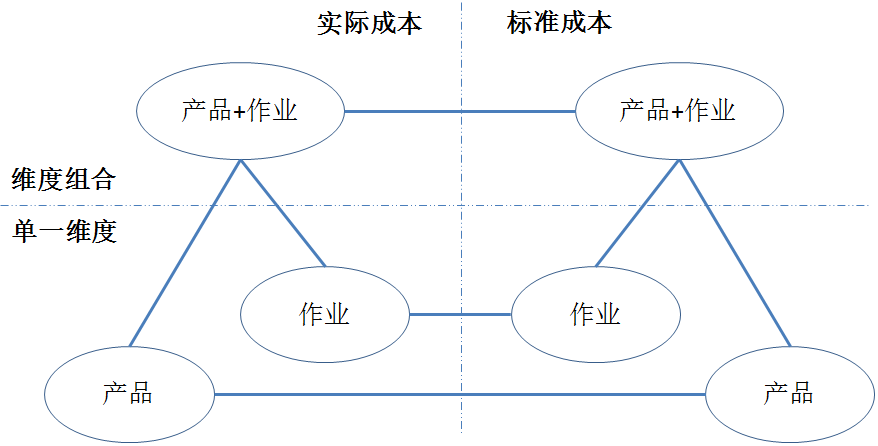

多维是相对于单维而言的,标准成本是相对于实际成本而言的,所以多维标准成本,既是相对于多维实际成本而言的,也是相对于单维标准成本而言的,如图6-3所示。

图6-3 多维标准成本的相关概念

对多维标准成本的相关概念,做以下说明:

(1)多维标准成本比单维标准成本更有意义,正如多维实际成本比单维实际成本更有意义。

示例:

快递服务公司,产品即"货物+路由",为电冰箱,从北京到郑州;作业为送货作业。

多维标准成本的描述是:将电冰箱从北京快递至郑州,送货作业的标准成本是10元。

产品标准成本的描述是:将电冰箱从北京快递至郑州,标准成本是18元。

作业标准成本的描述是:送货作业标准成本是12元。

由于不同货物类型、不同路由、不同作业的成本往往相差很大,所以仅产品维度或作业维度的标准成本在很多情况下是没有意义的。

可以看到,多维意识对实际成本非常重要,对标准成本同样非常重要。

(2)多维标准成本与单维实际成本没有可比性,正如单维标准成本与多维实际成本没有可比性。

示例:

快递服务公司,电器的分拣作业标准成本是100元,即区分货物类型,也区分作业;张三的分拣作业实际成本是80元,即区分作业,不区分货物类型。据此,能够认为张三作业出色吗?显然不行。

快递服务公司,分拣作业标准成本是100元,即区分作业,不区分货物类型;张三对电器的分拣作业实际成本是80元,即区分作业,也区分货物类型。据此,能够认为张三作业出色吗?显然不行。

(3)多维标准成本,只能参照多维实际成本。

例如,快递服务公司不同货物类型、不同路由、不同作业的多维标准成本,可参照过去6个月的相应的货物类型、路由、作业的多维实际成本数据制定。

多维标准成本不宜采取技术测定的方法,原因是多维组合的场景非常多,数据量太大,难以面面俱到。技术测定可更多地应用于现场管理,通过现场优化改进实际成本,通过参照实际成本形成标准成本。

(4)单维标准成本,也应参照单维实际成本不断调整。

例如,产品、作业等单维标准成本,不应仅仅依靠实验室数据制定。否则,这样的标准成本只能反映先验性的合理而不能反映经验性的存在,只能反映理论上的应当而不能反映实践中的能够,很容易与现实脱节。发生标准成本差异时,人们不是去追查差异的原因,而是来质疑标准本身的权威。

总之,我们在制定标准时,应该追问:制定标准的终极标准是什么?答案只有一个,那就是:实际。