蒋豹

蒋豹

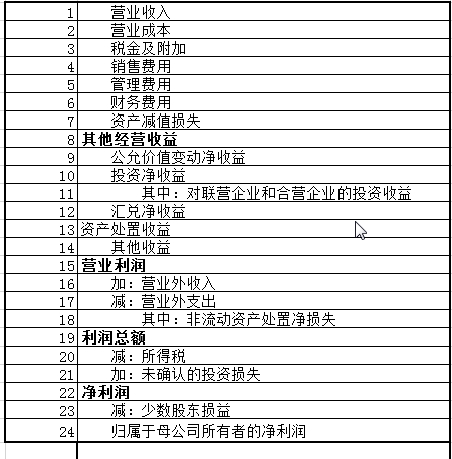

首先,我们再次看一下利润表的一般结构:从营业收入到归母净利润中间,有些科目并非每个企业都会有,但是从1到6是所有企业都会存在的。如表1-25所示。

表1-25 利润表的一般结构

因此引出核心利润的计算公式:

核心利润=营业收入-营业成本-税金及附加-销售费用-管理费用-财务费用

核心利润来源于企业经营产生的毛利,扣除税金、企业销售、管理,以及杠杆利用相关三费后的部分。如前面所说,毛利高低代表了企业产品的竞争力等,而费用高低则代表了企业费用控制的能力。总体来说,核心利润越高,盈利能力越强,盈利质量越高。

这里暂时不用考虑资产减值损失、公允价值变动损益和投资收益等可能跟生产经营有关系的科目,比如与经营活动相关的坏账准备、存货减值及可以稳定贡献业绩的联营或者合营企业的投资收益等也不考虑,各位在使用此指标时,可以考虑加入与经营相关的资产减值损失等内容。