董坤

董坤

当然,关于成本的考量,如果仅仅关注财务上的指标是不够的。创业公司在初次扩张期当中,还需要承担极大的时间成本和机会成本。时间成本体现在很多方面,但最重要的是:扩张战略的实施是有一个“大概率成功窗口期”的。前文中我们反复提到过这一概念。

如果公司一味地节省财务成本,而忽视时间成本,可能会错过这个宝贵的“大概率成功窗口期”,以至于你不得不做极大的战略调整或者被迫彻底宣告失败。很多创业公司为了“省钱”,拒绝为聘请优秀的人才而支付合适的薪资;拒绝以合理的价格购买相关的专业服务;甚至拒绝为成熟的、可以极大提高工作效率软件支付额度很低的费用……

过多地关注财务成本的管控,反而会因效率降低和进度拖延而导致时间成本上升,反过来增大财务成本的支出,直接“拖死”公司。

为什么会这样呢?主要原因在于“错误”会产生传导效应。特别是当错误发生在一些不可撤销的行为中时,它将沿着整个工作链传导。

拿产品的包装设计举例来说,处于扩张期的公司往往会升级产品的VI(注8-4)和包装设计。创业公司往往会在设计上“省钱”,找一些水平较差的设计师或者干脆自己设计。一旦某款不合格的设计被采纳,那么产品的包装印刷出来,势必就难以表达真正的品牌感觉。使用不符合品牌内涵的包装,会直接影响产品在市场的销售,丧失品牌的定位功能,从而导致整个营销工作的破产。

如果要在半途修改VI和包装,那么就要承担已经印刷的包装所造成的成本,还可能要从货架上撤回产品。这反而会带来更大的成本支出。此外,由于整个过程都需要时间来完成,新产品的上市很可能就会因此错过最佳窗口期。要么市场占有率被竞争对手占有,要么就是产品已经面临功能过时,需求降低的威胁。

错误传导的情况绝不仅仅存在于VI和包装设计这些事情上。如果公司没有聘请优秀的人才,就会在后续战略执行期遇到巨大的难题;如果公司没有设计好软件的底层架构,就会在用户激增的时候,产生大量的并发错误,导致客户卸载软件;如果公司没有能够建立起优秀的流程和动态的管理制度,就会在扩张过程中,限于内部和外部的混乱……

这些错误,最终都只有依靠大规模的返工才能修复,因此,引发大量的时间浪费。此外,返工必然要求公司增加资金的投入。相比于一次性将事情做对,返工几乎必将需要更大规模的财务投入。

事实上,不犯愚蠢的错误,一次性把事情做对,往往是最省钱的办法。

4:机会成本,让你蒙受选择的损失。

机会成本的产生往往是由于我们做出某个选择。做出选择就意味着放弃了其他选择。其他选项中,最有价值的那一个所产生的收益,就是我们做出选择的机会成本。

你可能会觉得有点绕。但机会成本时刻都在我们的生活中发生。比如,你可能曾经有众多的追求者,最终,你从他们当中选择了一位结婚。事后,你可能会发现你放弃的那位追求者事业有成,并且对他的妻子温柔体贴,悉心照顾孩子。他竟然有你期待的所有优点。

因此,你选择现在的先生或者太太的机会成本,就是心目中最好的那位追求者能给你带来的价值感受。

在做出战略选择时,公司也不可避免地要承担机会成本。你可能在三大扩张战略中选择了其中一种,然后发现你放弃的战略选择能为公司创造更大的收益。此时,你对目前战略的选择所承担的机会成本,就是选另外一种战略带来的“最大的收益”。

对机会成本把握的难点在于,你所放弃的选项最终能带来的价值很难衡量。因为你放弃了它,所以并不知道选择它是否会产生更大的价值。或许,你觉得其他人选择了你所放弃的战略,他的公司发展的比自己公司好。但,这并不能证明如果你当初也做出同样的选择,一定会取得同样的成绩。

选择配偶也是一样。

在面临多种选择时,虽然未必会清楚机会成本的概念和定义,但每个人会本能地对它进行计算。有时机会成本的存在,会让很多人犹豫不决。所谓的选择困难症,就是因为过于谨慎地思考机会成本而造成的。

如果单纯考虑机会成本,那么不作出选择或者选择全部的选项似乎是最好的解决方案。但就像前文中所说,处于扩张期的公司面对的是一套互相关联影响的“成本系统”。不作出选择或者犹豫不决,会直接或间接地增大时间成本和财务成本,耗光公司的资金,错过“大概率成功窗口期”。

相反,快速做出决断,又可能会产生极大的机会成本。你可能会在快速决断、快速行动中忽略很多信息,从而做出完全错误的选择。

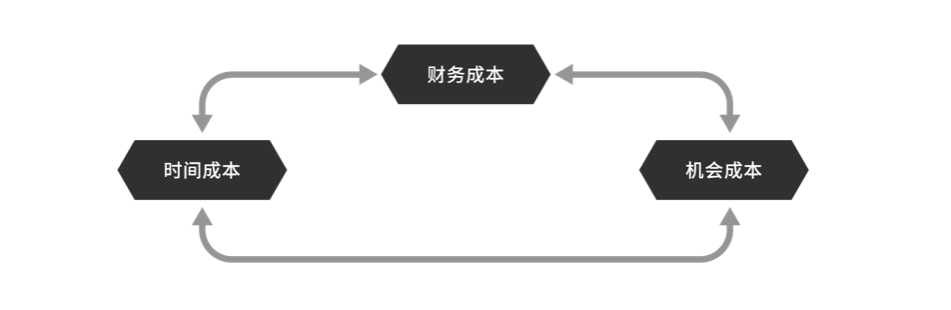

这造成了扩张期企业成本控制的复杂局面。从这个角度上来看,优秀的扩张期企业管理者,都是平衡艺术的大师。他们需要仔细思考并锻炼出在两难甚至“多难”的情况中,做出最优抉择的能力。如图8-1所示:

图8-1:扩张战略实施中的成本系统

由图可知,前文中提到的每一种成本的概念并不难理解。可要想从它们构成的系统中寻求最佳平衡点,对创业公司管理者的要求并不低。你很难一下子就找到最佳的成本管理方法,只能在战略实施的过程中,全面提升公司的各项能力,时而谨慎,时而果敢地调整各项成本要素以及他们之间的联系,才能取得最优的成本管理效果。

对于仅关注企业财务成本支出的管理者来说,这一小节无疑是为你敲响了“警钟”。如果你的头脑中原来仅有对财务成本的考虑,那么,希望这段文字,能让你明白,你还要做更多的思考,训练自己成为一个成本系统的“平衡大师”,而非仅仅扮演财会人员这样简单的一个角色。