吕俊博

吕俊博

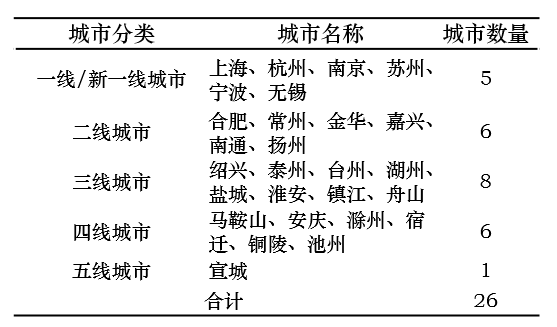

根据新一线城市研究所最新的城市分类,长三角城市群26个城市共有一线及新一线城市5个、二线城市6个,三线城市8个、四线城市6个,五线城市1个。

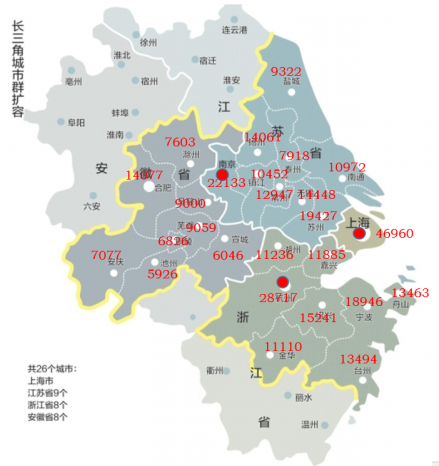

以下是城市群城市房价地图:

E.市场热度

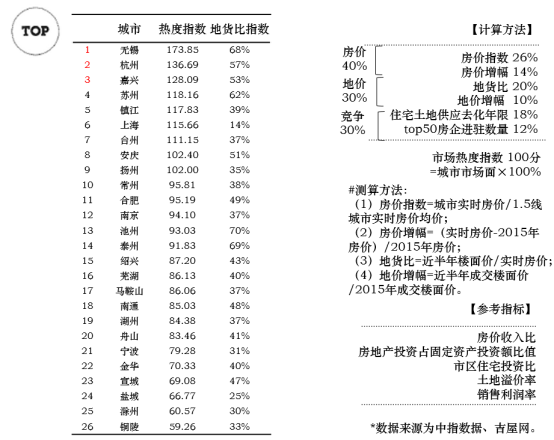

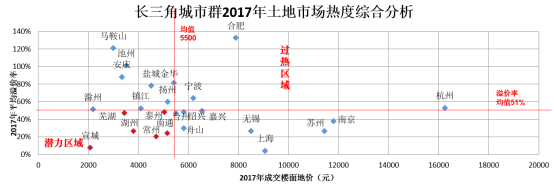

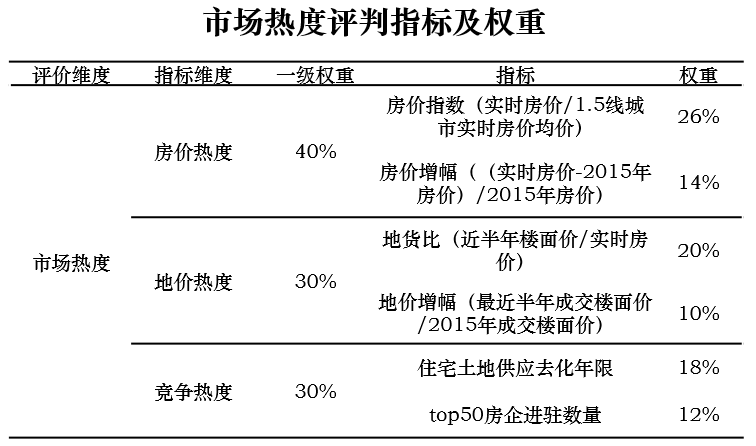

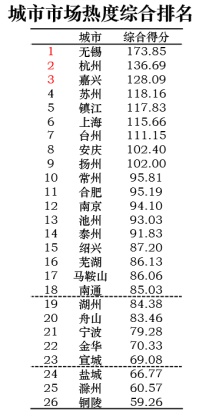

市场热度指数重点考察市场房价、地价现状及涨幅情况,进驻潜力和市场竞争热度,来分析目前的市场热度长三角城市群地货比指数中位值为40%,整体来看市场机会适中,可适当进入。热度指数TOP3城市为:无锡、杭州及嘉兴。

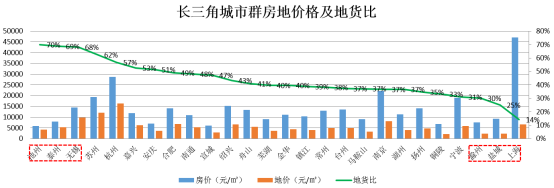

长三角城市群整体房价中位值为11560元/㎡,地价中位值为4983元/㎡ ;长三角城市群地货比中位值为40%。地货比较高的三个城市为池州、台州、无锡,应及时捕捉市场信息,防控拿地风险;地货比较低的三个城市为上海、盐城、滁州,应作为重点关注城市,寻找机会适时进驻。

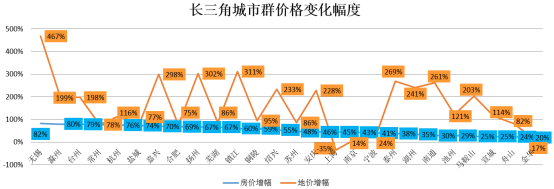

长三角城市群房价平均涨幅为52%,地价平均涨幅为160%。房价涨幅高于城市群整体平均增幅的城市共有13个,分别为无锡、滁州、台州、常州、杭州、盐城、嘉兴、合肥、扬州、芜湖、镇江、铜陵及绍兴;地价涨幅高于城市群整体平均增幅的城市共有12个,分别为无锡、滁州、台州、嘉兴、扬州、镇江、绍兴、安庆、台州、湖州、南通及马鞍山。

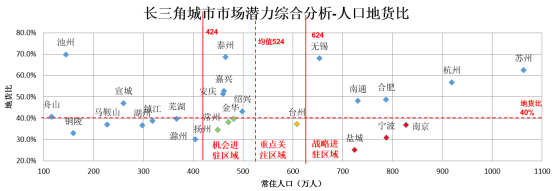

市场潜力从常住人口和地货比两个维度考虑,地货比较低且人口规模相对较大代表市场潜力较大。战略进驻区域城市共3个,分别为南京、宁波、盐城;重点关注区域城市共1个,分别为台州;机会进驻区域城市共3个,分别为金华、常州及扬州。

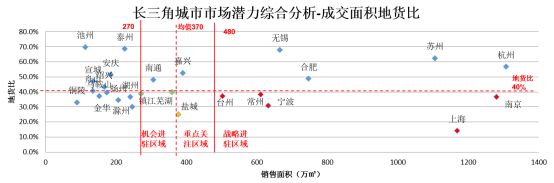

市场潜力从成交面积和地货比两个维度考虑,地货比较低且成交面积较大代表市场潜力较大。战略进驻区域城市共3个,分别为宁波、常州及台州;重点关注区域城市共1个,为盐城;机会进驻区域城市共2个,分别为芜湖、镇江。

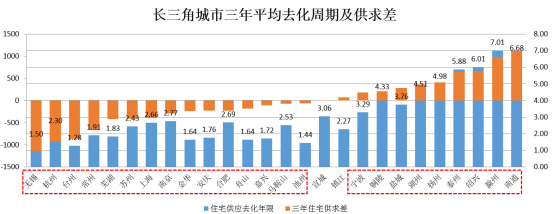

长三角城市群住宅供应去化年限为2.74年,去化周期小于3年的有16个。整体来看,无锡、杭州、台州、常州、芜湖、苏州、上海、南京等城市市场供不应求;南通、滁州、绍兴、泰州、扬州、湖州、宁波等城市市场供过于求。

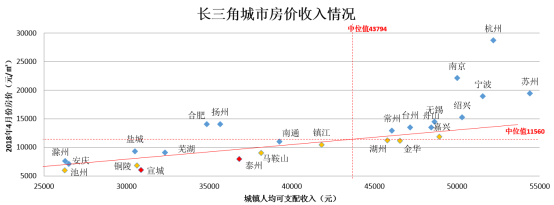

房价收入情况,在均值线下,居民收入较大且距离轴线向下偏离越大代表房价上涨潜力越强。重点关注城市有宣城、泰州;一般关注城市池州、铜陵、马鞍山、镇江、湖州、金华及嘉兴。

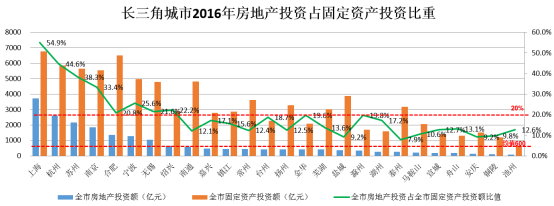

2016年长三角城市群房地产投资额为20361亿元,占全国房地产投资额135284亿元的15.05%;房地产投资额在均值600亿元以上的城市有8个,分别是上海、杭州、苏州、南京、合肥、宁波、无锡及绍兴。房地产投资占固定资产投资比重超过25%的有5个,分别为上海、杭州、苏州、南京及宁波,此区域房地产投资相对过热,建议谨慎拿地;介于15%至25%的有9个,分别为绍兴、无锡、合肥、滁州、金华、台州、湖州、嘉兴及镇江,此区域为房地产合理投资区,建议重点关注;在15%以下的城市有12个,此区域房地产投资相对较少,存在潜在投资机会。

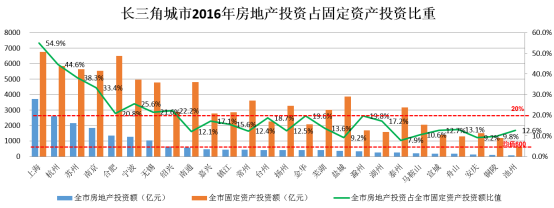

2016年长三角城市群房地产投资额为20361亿元,占全国房地产投资额135284亿元的15.05%;房地产投资额在均值600亿元以上的城市有8个,分别是上海、杭州、苏州、南京、合肥、宁波、无锡及绍兴。房地产投资占固定资产投资比重超过25%的有5个,分别为上海、杭州、苏州、南京及宁波,此区域房地产投资相对过热,建议谨慎拿地;介于15%至25%的有9个,分别为绍兴、无锡、合肥、滁州、金华、台州、湖州、嘉兴及镇江,此区域为房地产合理投资区,建议重点关注;在15%以下的城市有12个,此区域房地产投资相对较少,存在潜在投资机会。

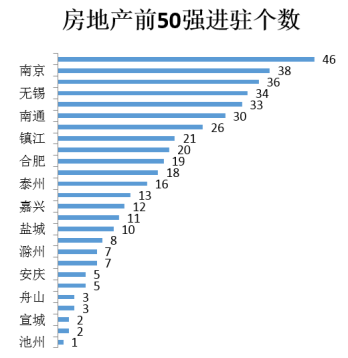

苏州、南京、上海、无锡、杭州、南通等城市TOP50房企进驻较多,市场竞争十分激烈;16个城市已经有10家以上TOP50房企进驻。

土地市场热度从成交楼面地价和溢价率两个维度考虑,成交楼面地价和溢价率均较低代表土地市场潜在热度较大。重点关注城市有芜湖、泰州、南通、常州、湖州及宣城。(溢价率在5%以下市场公开程度较低,需谨慎关注。)

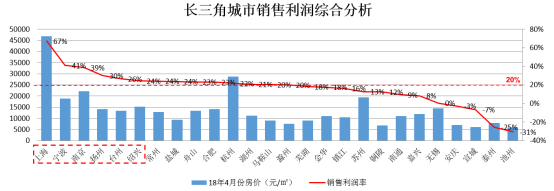

从销售利润率看,大于25%的城市有6个,为上海、宁波、南京、扬州、台州及绍兴;20%-25%的城市有7个,为常州、盐城、舟山、合肥、杭州、湖州及马鞍山。销售利润率=(房价-地价-土地外成本-增值税)/房价,土地外成本按3600元估算。增值税=(房价-地价)*10%/(1+10%)-3600*8%。需要注意的是:销售价格为2018年4月份价格,楼面价为近6个月成交楼面价,上海、杭州土地外成本按5500元/㎡测算,江苏及浙江其他城市4500元/㎡测算,安徽省各市按照3600元/㎡测算。

政府的限购等房地产调控政策在一定程度上也影响了房地产市场热度。

长三角城市群城市市场热度综合排名TOP3的城市为:无锡、杭州及嘉兴。

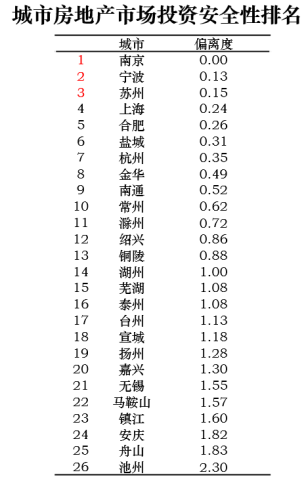

长三角城市群城市房地产投资安全性综合排名TOP3的城市为:南京、宁波及苏州。偏离度大于1的城市投资风险较高,应谨慎投资,主要城市有湖州、芜湖、泰州、台州、宣城、扬州、嘉兴、无锡、马鞍山、镇江、安庆、舟山及池州。