徐伟

徐伟

从批发市场、酒店、名烟名酒店、大型商超、传统零售店,到分销商、代理商,到购买者、消费者;从现场观察,到人物访谈。历经一个月的市场全方位走访,调研显示如下:

一、市场容量情况

1.市场总容量

保定地区市场总容量约16.27亿元。其中市区容量约为6.1亿元,县区容量约10.17亿元。

2.价格带容量

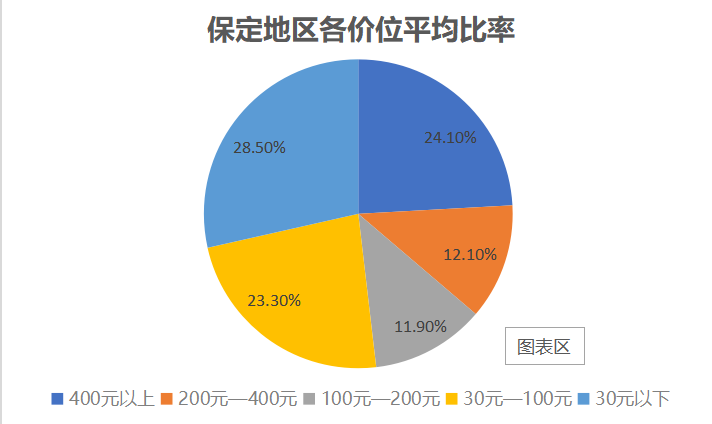

30元以下价位带容量约4.64亿元,30~100元间价位带容量约3.79亿元,100~200元间价位带容量约1.94亿元,200~400元间价位带容量约1.97亿元,400元以上价位带容量约3.92亿元,如图5-1所示。

图5-1 保定地区白酒市场各价位平均比率

二、市场竞争格局

1.代表品牌的价格体系与单品销售政策

(1)本地酒代表:刘伶醉。

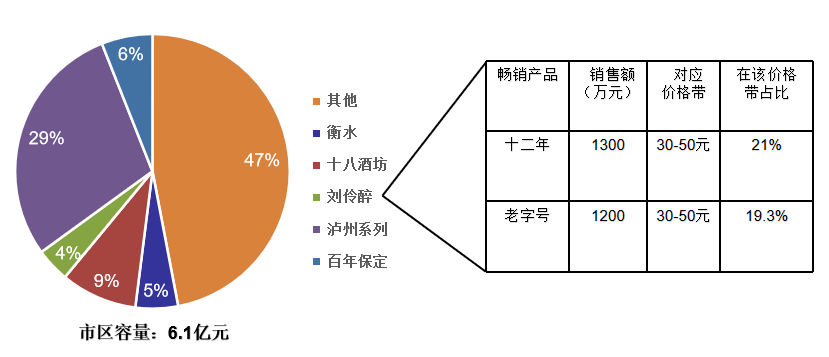

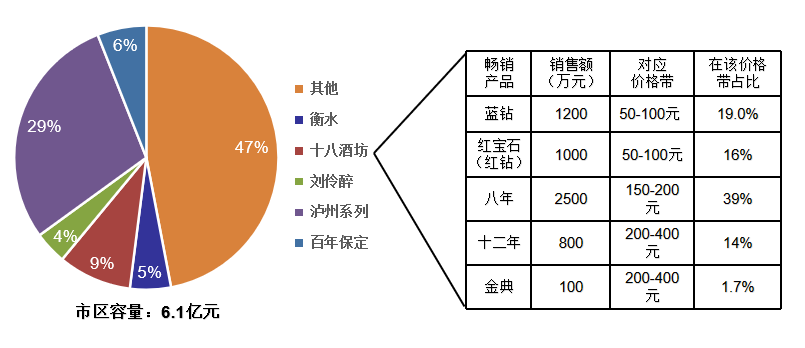

刘伶醉产品系列包括:老字号系列、年份系列、情系保定系列等。畅销产品主要有刘伶醉十二年、刘伶醉老字号等,保定市区销售额约为2500万元,如图5-2所示。

图5-2 刘伶醉产品系列保定市区销售情况

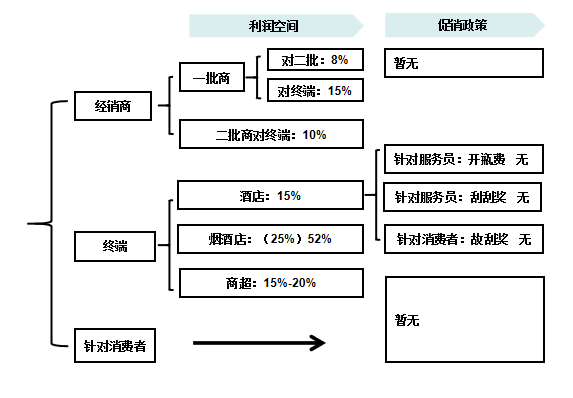

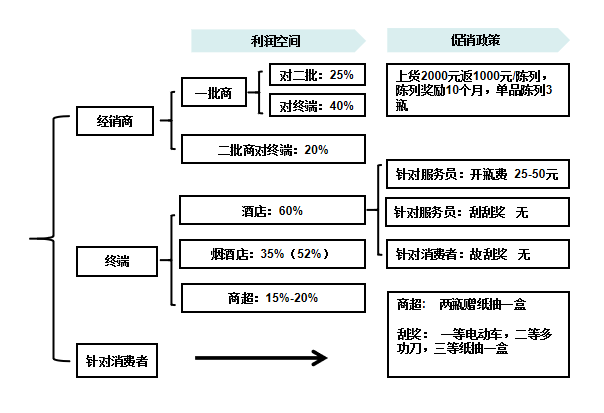

刘伶醉的单品销售政策。

如图5-3所示。

图5-3 刘伶醉单品销售政策

刘伶醉的综合阐述。

刘伶醉在保定的产品线分布10~598元,包括老字号、年份酒、情系保定等几个系列多款产品。三款主销产品价位都在30~50元,主要分布在C/D类酒店及流通。中档、中高、高档酒走量一般,消费群体和品牌认知还是集中于中低档。

刘伶醉是保定本地品牌,在保定市乃至河北省曾盛极一时。目前日渐衰落,但仍有一定的消费者基础。巨力集团(巨力索具)以资本的手段切入刘伶醉,有此强大的资本背景作依托,加之刘伶醉品牌在全省范围内的消费者基础即品牌资产积淀,其发展可供我们拭目以待。

(2)河北强势地产白酒代表:衡水老白干。

衡水老白干酒业是河北酒水龙头,在河北省实施双品牌策略。通过紧密型副品牌方式运作衡水老白干品牌的多个系列中低档产品,以十八酒坊品牌的钻石系列和年份系列切割中高档。

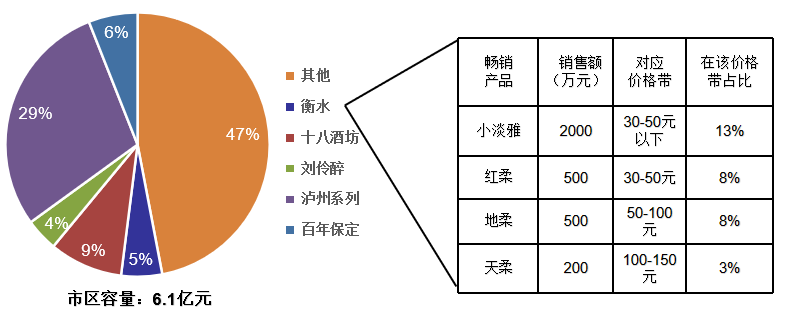

衡水老白干产品系列包括:柔和系列、淡雅系列、国标系列、67°老白干等多系列多款产品,畅销产品主要有小淡雅、红柔、地柔等,保定地区的总销售额约为5000万元,保定市区销售额约为3200万元,如图5-4所示。

图5-4 衡水老白干产品系列保定市区的销售情况

衡水老白干的单品销售政策。

如图5-5所示。

图5-5 衡水老白干的单品销售政策

图5-5 衡水老白干的单品销售政策

衡水老白干综合阐述。

衡水老白干在保定的产品线分布为10~258元,约4个系列十几款产品,从其实际的销售情况看,主销产品依然是中低端。

衡水老白干在河北省具备较高的品牌知名度,拥有一部分品牌忠诚和口感忠诚的客户,但在保定销售情况一般。伴随其分品牌十八酒坊在高端培育不断取得成功,衡水老白干系列中低价位产品有望得到持续增长。

十八酒坊产品系列包括:蓝钻、红钻(红宝石)、八年、十年、十二年、十五年、二十年、金典等。畅销产品有蓝钻、红钻、八年、十二年等。保定地区的总销售额约为1.5亿元,保定市区总销售额约为5600万元,如图5-6所示。

图5-6 十八酒坊产品系列保定市区的销售情况

图5-6 十八酒坊产品系列保定市区的销售情况

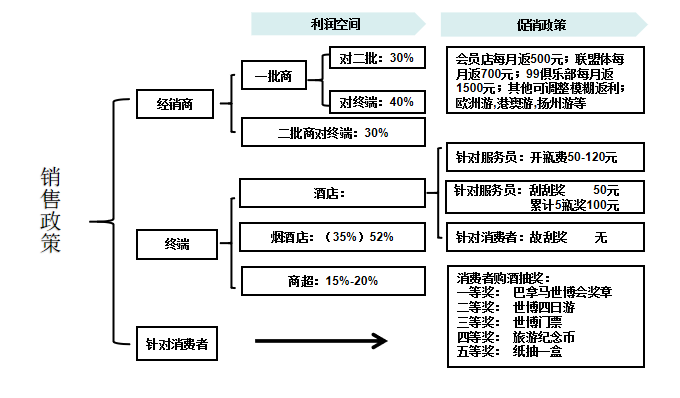

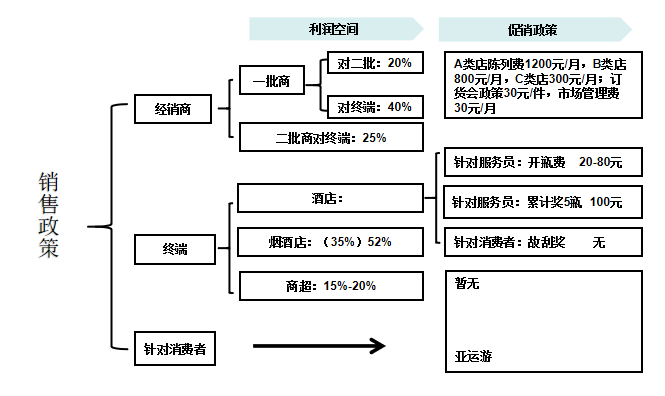

十八酒坊的单品销售政策。

如图5-7所示。

图5-7 十八酒坊的单品销售政策

十八酒坊综合阐述。

十八酒坊在保定的产品线分布80~580元,主要是钻石系列和年份系列,主销产品为蓝钻和八年。十八酒坊是衡水老白干推出的中高档品牌,经过几年的运作,目前在保定市场已经具备了一定的品牌影响。

十八酒坊重渠道运作,轻消费者促销。给予经销商相对较大的利润空间,通过99财富俱乐部、联营体等形式紧密联系渠道成员,开展酒店终端大力促销,部分酒店终端的促销费用(开瓶费+刮奖卡+累积奖)已接近售价。通过高力度的渠道促销和核心消费者公关操作,十八酒坊的主销价格已显现向上拉升的趋势。

(3)全国化白酒代表:泸州老窖。

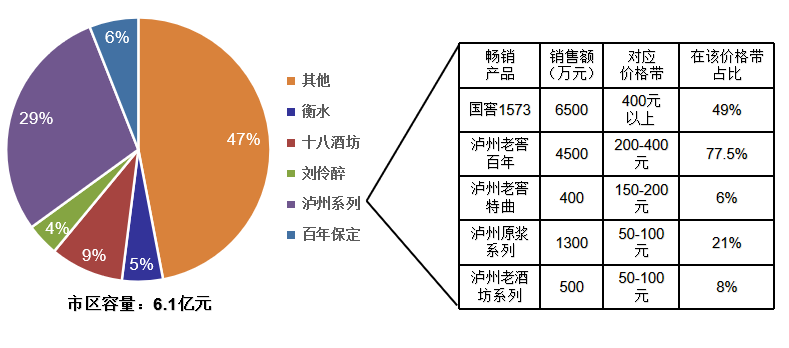

泸州老窖产品系列包括:国窖1573、泸州老窖百年、泸州老窖特曲、头曲系列、二曲系列、泸州老酒坊系列、泸州原浆酒系列、泸州福酒系列等多品牌、多系列的多种产品,畅销产品有国窖1573、泸州老窖百年、泸州原浆酒系列等。保定地区的总销售额约为4亿元,保定市区约为1.8亿元,县区约为2.2亿元,如图5-8所示。

图5-8 泸州老窖产品系列保定市区的销售情况

泸州老窖的单品销售政策。

如图5-9所示。

图5-9 泸州老窖的单品销售政策

泸州老窖综合阐述。

泸州老窖在保定的产品线分布从7~1000多元,在400元以上、200~400元、150~200元、100~150元、50~100元、20~50元等多个价格段上均有1~2款畅销产品。

泸州老窖是保定第一品牌,品牌力和销售力强于茅台、五粮液、剑南春,在保定地区综合市场占有率接近25%。但数款中高档畅销产品历经多年运作,渠道利润空间日趋微薄。

2.市场渠道格局

(1)渠道成员利润需求。

渠道成员利润需求如表5-1所示。

表5-1 渠道成员利润需求

渠道成员 | 一批商 | 二批商 | 名烟名酒店 | 商超 | 酒店 |

利润需求 | 20% | 15% | 30% | 20% | 40%~80% |

(2)酒店渠道情况。

酒店渠道情况如表5-2所示。

表5-2 酒店渠道情况

终端 类型 | 数量 | 主流 价位 | 主销产品 | 酒水 自带率 | 加价率 | 开瓶费 | 买断 促销费 |

A | 23 | 260~980 元 | 十八酒坊 | 70% | 60%以上 | 80~150元 +刮卡 | 12万元 |

百年保定 | 90元+刮卡 | ||||||

B | 65 | 200元 以下 | 十八酒坊 | 70% | 40%~60% | 45~80元 | 8万元 |

衡水 | -- | 6万元 | |||||

板城 | 30~100元 +累积奖 | 6万元 | |||||

C、D | 2000 | 50元 以下 | 衡水 | 85% | 40%以上 | -- | -- |

(3)名烟名酒店渠道情况。

名烟名酒店概况如表5-3所示:

表5-3 名烟名酒店概况

终端类型 | 数量 | 消费群体 | 单店年售额 | 品牌销售占比 | 不同价位销售占比 |

A | 18家 | 政府 商务 | 500万元 | 茅、五、剑 10% | 200元以上 15% |

120~200元 30% | |||||

80~120元 10% | |||||

国窖 30% | 30~80元 30% | ||||

30元以下 15% | |||||

B | 12家 | 政务 商务 | 100万元 | 茅、五、剑 5% | 200元以上 15% |

120~200元 30% | |||||

80~120元 10% | |||||

国窖 20% | 30~80元 30% | ||||

30元以下 15% | |||||

C、D | 800家 | 居民 | 10万元 | -- | 200元以上 5% |

120~200元 10% | |||||

80~120元 20% | |||||

30~80元 30% | |||||

30元以下 35% |

名烟名酒店陈列情况如表5-4所示:

表5-4 名烟名酒店陈列情况

品牌 | 店类型 | 陈列店数 | 陈列费(元/月) |

十八酒坊系列 | A | 20 | 1500 |

B | 30 | 500 | |

C | 150 | 100 | |

衡水系列 | A | 30 | 1000 |

B | 60 | 300 | |

C | 180 | 100 | |

山庄系列 | A | 21 | 1500 |

B | 45 | 500 | |

C | 30 | 300 |

(4)商超渠道。

商超概况:

保定市有A类商超约6家,分级标准是营业面积达到10000平方米以上;B类商超约16家,分级标准是营业面积2000平方米以上;C类商超约60家,分级标准是营业面积在2000平方米以下。

商超的铺货、销售情况:

A类商超:

A类商超铺货、销售情况如表5-5所示:

表5-5 A类商超铺货、销售情况

品牌 | 铺货率 | 年销售额(元) |

衡水老白干 | 100% | 10万 |

十八酒坊 | 100% | 15万 |

百年保定 | 100% | 40万 |

刘伶醉 | 100% | 30万 |

B类商超:

B类商超铺货、销售情况如表5-6所示:

表5-6 B类商超铺货、销售情况

品牌 | 铺货率 | 年销售额(元) |

衡水老白干 | 100% | 20万 |

十八酒坊 | 100% | 25万 |

百年保定 | 100% | 60万 |

刘伶醉 | 100% | 50万 |

C类商超:

C类商超铺货、销售情况如表5-7所示:

表5-7 C类商超铺货、销售情况

品牌 | 铺货率 | 年销售额(元) |

衡水老白干 | 90% | 10万 |

十八酒坊 | 65% | 5万 |

百年保定 | 90% | 20万 |

刘伶醉 | 95% | 20万 |

注:渠道情况描述,只列取部分主销品牌的部分产品作为案例展示。