不详

不详

判断一家上市公司的综合议价能力,我们用上市公司占用各方资金比例来衡量。占用资金比例是指通过应收账款及票据、应付账款及票据、合同负债等财务指标计算占用各方资金占营业收入的比例,该指标反映公司对各方的议价能力高低。一般情况下,占用资金比例越高,公司的整体议价能力越高;比例越低,公司的整体议价能力越低。

而占用各方资金比例主要由三部分组成,包括上游供应商、下游客户和其他方,其中其他方包括但不限于税务和员工薪酬,其比例一般差异不大。

通过将对各方资金占用比例进行分解,分析上市公司与其他企业在资金占用方面差异的原因。一般而言,各项比值均是越大,说明公司占用资金的能力越强,议价能力越强。而公司的议价能力,与公司的产品竞争力、销售或采购的规模、有无替代品等因素有关。

需要注意的是,有些情况下,公司对上游资金占用比例较高,并不是因为公司本身议价能力强,而是因为公司本身资金周转困难,导致不得不对上游进行压款,这一类公司往往会伴随着被下游占用较多的资金,且总体来看上下游占用资金情况,是处于被占用的状态,即占用上下游资金比例为负值。

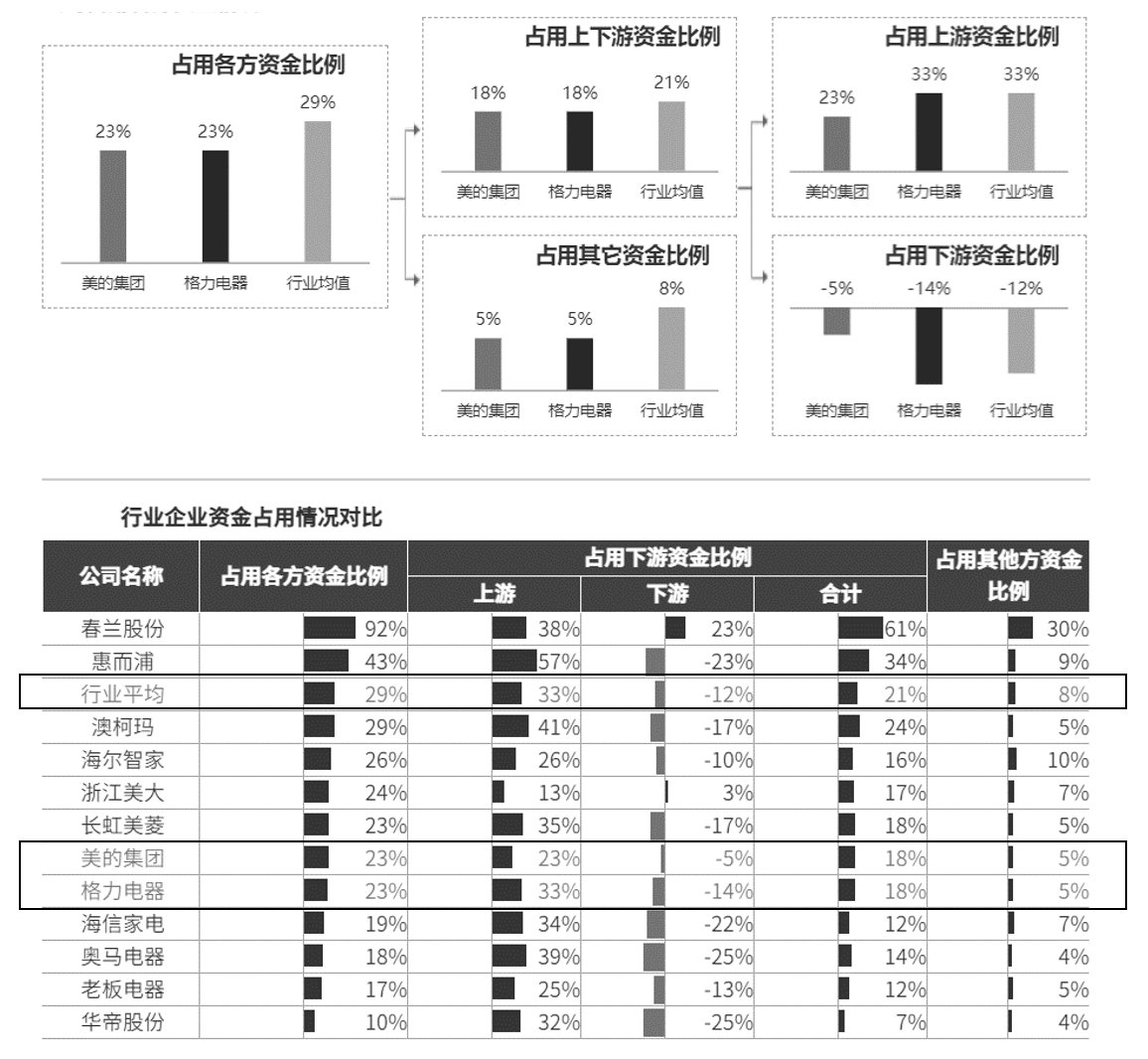

美的集团是一家覆盖消费电器、暖通空调、机器人与自动化系统、数字化业务四大业务板块的全球科技集团,提供多元化的产品种类与服务,包括以洗衣机、冰箱、厨房家电及各类小家电为核心的消费电器业务;以家用空调、中央空调、供暖及通风系统为核心的暖通空调业务;以库卡集团、美的机器人公司等为核心的机器人与自动化系统业务;以智能供应链、工业互联网和芯片等业务为核心的数字化业务,公司于2013年9月在深交所上市。根据申万行业分类标准,美的集团属于白色家电行业,我们选取同是该行业的格力电器与其对标,图8-37展示了2019年美的集团、格力电器及行业平均占用各方资金情况。

图8-37 2019年美的集团、格力电器、白色家电行业的资金占用情况

2019年美的集团和格力电器的占用各方资金比例相同,通过进一步拆解,我们可看到美的集团和格力电器在占用上游和占用下游资金方面存在差异。其中,美的集团在上游资金占用方面相比格力电器压款更少,对供应商更从容,在下游资金占用方面,美的集团相比格力电器被下游占用的资金更少,但整体来看差距不大。而美的集团相比格力电器被下游资金占用比例少,与其销售渠道方面线上销售占比高,同时线下渠道层级减少有关。在对上游供应商的议价能力方面,美的集团压款较少与其对单个供应商采购体量小有关,2019年美的对前五大上游供应商的采购规模为99.16亿元,占比仅为5.41%,而格力电器对前五大上游供应商的采购占比达25.07%。此外我们可看到,对于白色家电行业来说,行业普遍都是被下游占用资金,而这与行业传统的销售模式及市场激烈竞争有关。