不详

不详

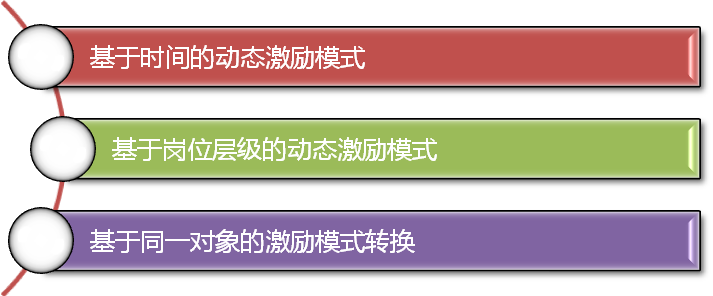

激励模式的动态实施,一般有三种方式,如图4-10所示。

图4-10 模式动态三方式

基于时间的动态激励模式,就是同一家企业在不同时间、发展的不同阶段,灵活调整而采取不同的激励模式,杜绝了激励模式的固化。

基于岗位层级的动态激励模式,就是同一家企业在同一时间,针对不同的岗位层级,采用不同的激励模式。

基于同一对象的激励模式转换,就是依据企业发展的需要,对同一激励对象在不同阶段,激励模式由A转向B。典型的就是虚股转实股,或者实股转虚股。

案例:华为基于时间的动态激励模式

基于时间的动态激励模式案例,莫过于华为技术有限公司。下面我们简单地梳理一下华为基于时间的动态激励模式。

1.第一阶段:实股

①1990年,华为第一次提出内部融资、员工持股。

②激励对象:进入公司满一年。

③10元/股。

④用年度奖金购买,如钱不够,帮助员工获得银行贷款。

⑤以税后利润作为股权分红。

⑥至1997年注册资本7005万元。

⑦1997年由个人直接持股转换为工会代持,并确立任正非单一自然人持股。

表4-15 华为转为工会持股

时 间 | 1997年12月4日 | 1999年9月30日 | 2001年9月25日 | |||

股 东 | 出资额 | 持股比 | 出资额 | 持股比 | 出资额 | 持股比 |

华为技术有限公司工会 | 17079.2 | 61.8677% | 93491.0 | 88.1491% | 316500.00 | 98.9062% |

华为新技术股份有限公司工会 | 9133.8 | 33.0862% | 12569.0 | 11.8508 | ||

华为新技术股份有限公司 | 1393.0 | 5.046% | ||||

任正非 | 3500.00 | 1.0938% | ||||

出资额 | 27,606 | 106,060 | 320,000 |

出资额:万元

1994年,深圳市政府颁布《深圳市国有企业内部员工持股试点暂行规定》,其中明确提到,可以由公司为非员工股东提供担保向银行或者资产经营公司贷款。

2001年,深圳市颁布新《深圳市公司内部员工持股规定》,适用范围扩大到了民营企业。这为华为员工持股提供了资金来源。

但其中的第二十条规定,以出资购股方式实施内部员工持股,公司必须进行资产评估,员工的购股价格以评估后的净资产值为基础确定。这也直接推动了华为股权激励模式的动态调整。

2.第二阶段:实股转虚股,出现了虚拟受限股

①动态调整的原因:一是《深圳市公司内部员工持股规定》;二是2001年网络经济泡沫破灭,经济处于下行周期,其外溢效应,对华为的影响很大。这时期,任正非先生写出了那篇著名的文章——《华为的冬天》。

②实行名为“虚拟受限股”的改革:2001年实施《华为技术有限公司虚拟股票期权计划暂行管理办法》,华为员工所持有的原股权被逐步消化吸收转化成虚拟股,员工购买或公司回购均按净资产价值定价,原本实股明确变为虚拟股。

③分红权+增值权,但是没有所有权,没有表决权但可以组成持股员工代表选举公司董事和监事,不能转让和出售,在离开企业时自动失效(回购)。

④老员工股票转为“虚拟受限股”。

⑤用年度奖金购买,如不够,帮助员工获得银行贷款(公司为员工贷款购股于2011年被叫停)。

2003年,两位创业元老刘平、黄灿状告华为事件。2003年继7月18日华为创业元老刘平因股权分配问题状告华为官司开庭后,8月13日,华为的另一位创业元老黄灿以股权兑现不公状告华为案同样在深圳中院开庭。与刘平要求按照净资产兑现股权诉讼请求所不同的是,黄灿在起诉状中要求华为按照权益法补偿自己股份回购款2063.4万元,即按照华为从1997年开始随着每一次以未分配利润和公积金转增股本而导致自己所持有的股权权益的不断增值计算。

两起官司,让华为管理层意识到如果员工集体退出,犹如银行存款人挤兑,将给公司带来的灾难。于是进行了回购方式的调整:规定授予后三年锁定,每年兑现不超过1/4,核心高管人员每年不超过1/10。

华为的虚拟受限股,让许多任务龄长、职级也不低的员工获得了丰厚的分红收益。随着时间的推移,躺在股权上过好日子的现象,以及员工购股权价格较高,新员工购股资金压力大的现场逐步体现。这直接导致了华为再次调整股权激励模式。华为购股定价和分红如表4-16所示。

表4-16 华为购股定价和分红

2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | |

定价 | 5.42 | 5.42 | 5.42 | 5.42 | 5.66 | 5.9 | 6.81 | 7.85 | 7.85 | 7.85 | |

分红 | 2.98 | 1.46 | 1.41 | 1.47 | 1.9 | 1.95 | 1.53 | 1.02 | 1.05 | 2.11 | 1.86 |

注:依据公开数据整理。

3.第三阶段:启用TUP模式

Time Unit Plan,直译为“时间单位计划”。

(1)2013年华为以总裁办电子邮件240号发文《正确的价值观和干部队伍引领华为走向长久成功》,阐述了TUP的实施动机

①提高工资、奖金等短期激励手段的市场定位水平,增强对优秀人才获取和保留的竞争力。

②丰富长期激励手段(逐步在全公司范围内实施TUP)。

③消除“一劳永逸、少劳多获”的弊端(TUP分红优先分配,会稀释虚拟股的收益)。

④长期激励覆盖到所有华为员工。

⑤将共同奋斗、共同创造、共同分享的文化落到实处。

⑥虚拟股数量庞大,会产生巨大的后期支付风险。

(2)TUP的出现,还有一些背景,所谓不得已而为之

①公司净资产逐渐提高,新配虚拟股获取成本提高,激励作用降低。

②内部退休人员逐渐增多,每年拿着大额分红,影响现有员工的积极性。

③目标:劳动性报酬和资本性回报的比例,要从2:1逐渐过渡到3:1甚至是4:1(注:TUP不需要出资,属于劳动性报酬)。

(3)TUP的实施办法

①根据部门绩效、个人绩效及配股饱和度每年分配。

②TUP占饱和配股的额度,与虚拟受限股享有同等的分红权和增值权。

③第五年分红并结算增值收益,本期TUP失效。

④“递延+递增”的分配方案。

第一年没有分红权;第二年1/3分红权;第三年2/3分红权;第四年全额分红权;第五年全额分红权+增值权,同时本期TUP清零。

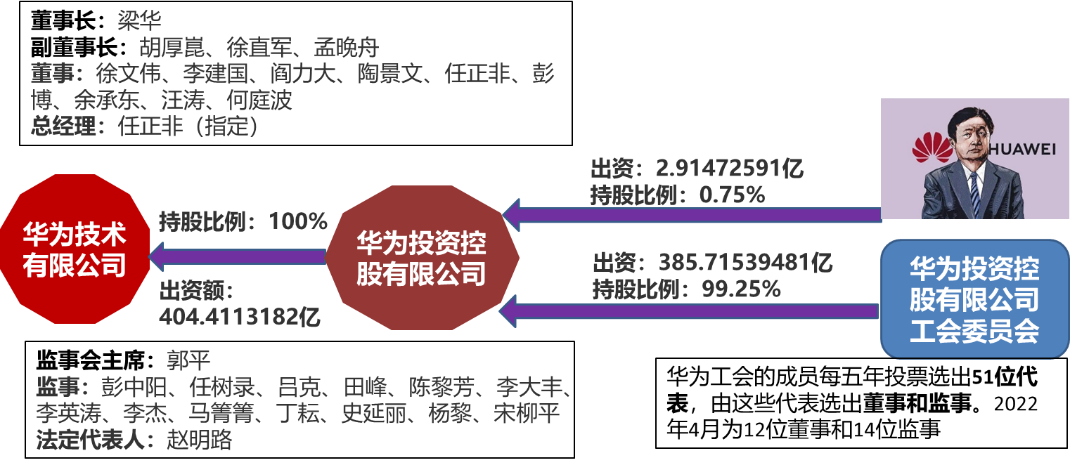

华为的股权激励可以说是中国大陆企业很有特色,并且紧扣企业的发展状况,取得巨大效用的。很多企业想学习华为的股权激励,但难以模仿。主要的原因是华为持股人数和比例之大,以及盈利规模和分红额度之高,很少有企业能够做到。如图4-11所示。

图4-11 华为2022年4月21日相关信息

案例:USE基于岗位层级的动态激励模式

USE成立于2003年,是一家比较知名的软件系统的规划与开发服务供应商。自2003年起,为了吸引和保留核心技术人才和核心业务人才,实施了股权认购计划(现股)和股权认购权(期权)。

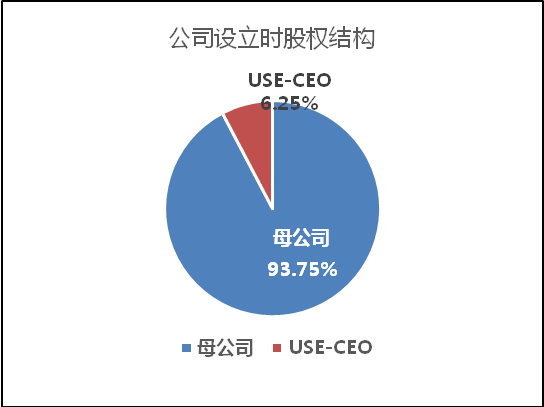

USE公司在2003年实施股权激励,当时还是比较前卫的。投资方(母公司)是一家上市公司,这也是这家上市公司及其所投资公司的第一次。

USE公司注册资本金为5000万元,全部为实缴,母公司实缴4687.5万元,USE的CEO实缴312.5万元。

USE公司设立时,投资协议中已经确定后期的股权激励主要内容:

(1)USE实施的是基于岗位层级的动态激励模式

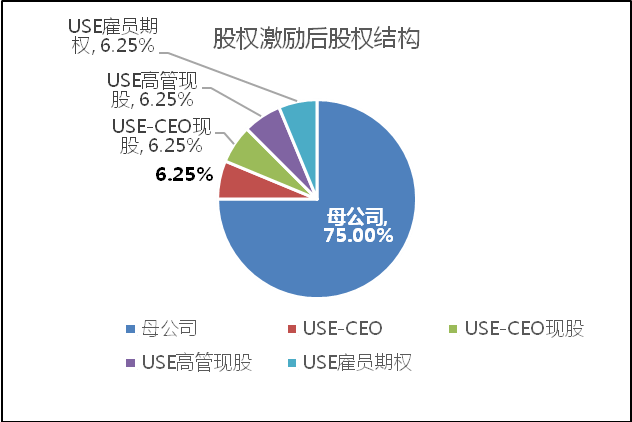

①CEO与大股东共同设立公司,并持有6.25%的股权。

②CEO获得直接认购股权的权利(现股模式),现股认购6.25%股权,认购每个注册资本金价格为1元。下面我们虚拟为1股。

③USE高管总共获得现股认购6.25%,每股价格为1元。

④为其他USE雇员(含高管,不含CEO)设置期权6.25%,每股价格为1元。

(2)股权来源全部由投资方(母公司)转让

从风险角度讲,现股最大,期权最低。USE基于不同岗位层级的动态激励模式中,层级越高,获得股权越早,拥有的持股风险越大。如图4-12至图4-14所示。

图4-12 USE基于岗位层级的动态激励模式

图4-13 公司设立时股权结构

图4-14 公司股权激励后股权结构

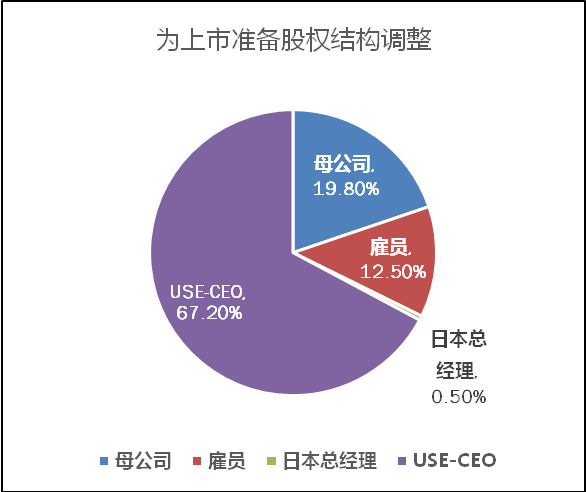

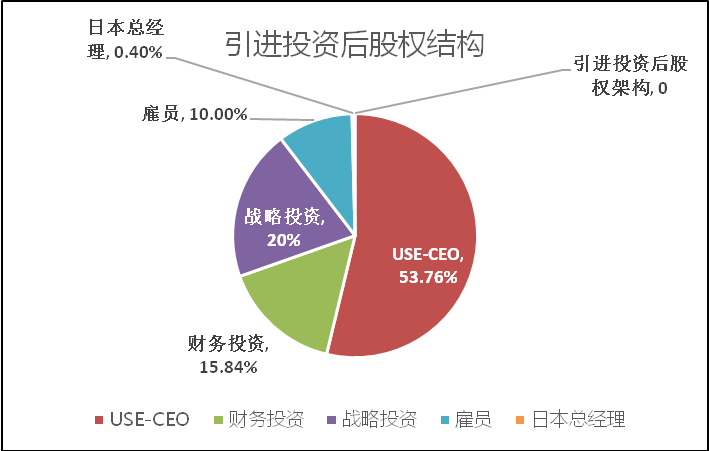

2006年USE公司筹划单独上市,投资方(母公司)通过向USE的CEO转让而大幅度减持。如图4-15、图4-16所示。

图4-15 为筹划上市,股权结构调整

图4-16 引进投资后的股权结构

这个案例,既有激励模式的动态调整,也有股权布局的动态调整。所以,动态股权3轮驱动不是割裂的,而是相互影响的;不是每家企业只能设置某一环节的动态,而是可以依据公司经营发展,以及内外环境的需要同时设置多环节的股权动态。