蒋豹

蒋豹

为什么一些企业的经营活动现金流量净额那么差呢?最可能的原因有两条:

一是该收回来的货款没有收回,变成了应收账款趴在资产负债表里。

二是也可能是大量支付了原材料价款或者大量购进原材料,体现为应付账款大量减少或者存货的大量增加。

这些我们可以通过间接法编制的现金流量来分析,先看间接法编制现金流量表的方法:从净利润开始,通过加上或减去若干调整项目,得到“经营活动现金流量净额”。调整过程如表1-33所示。

表1-33 间接法编制现金流量表

调整主要包括两类内容:

一是影响净利润但不影响现金流的,即利润表项目中的折旧摊销、财务费用(不是经营活动导致的)等。

二是主要影响现金流但是不影响净利润的资产负债表科目因素,比如存货的变动、应收账款和应付账款的变动。

这种分类不好理解,你们可以忽略,我们换一种方式。间接法的调整科目分为三类:

一类是影响经营活动现金流入的,如应收账款的增加。

一类是影响经营活动现金流出的,如应付账款的减少、存货的增加等。

一类是算成本但是没有现金流出的折旧等。

那么笔者得出第四个结论:针对净现比低的企业,通过间接法编制的现金流量表可以判断原因:是因为现金流入的不够(应收账款增加),还是因为现金流出的太多(应付减少、存货增加),然后在结合其商业模式来验证。

从以上结论来看几家知名的环保企业:

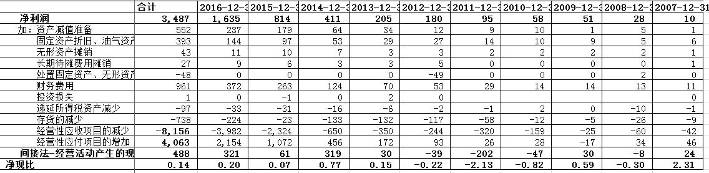

首先,三聚环保十年净现比仅为0.14,即实现1亿元的净利润但是现金流入仅1400万元。如表1-34所示。

其次,我们来看现金流的去向,34.87亿元的净利润,应收账款累计增加81.56亿元,而同期存货增加只有7.38亿元,应付账款累计增加40.63亿元。因此结论是三聚环保现金流差主要是因为确认的收入没能及时变成现金流入进来。那么看三聚环保的关键是应收账款是谁、履约能力怎么样、坏账准备政策如何、应收账款的账龄怎么样、能不能收回来等。

表1-34 三聚环保现金流量表

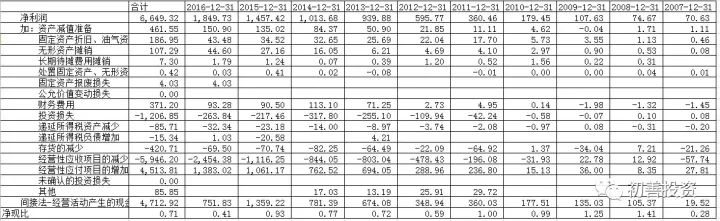

再看看碧水源的现金流量表,碧水源的净现比相对还好,十年间累计净现比为0.71,近五年净现比每年都没有超过1。分析其原因,跟三聚环保如出一辙,主要的去向是应收账款。如表1-35所示。

表1-35 碧水源的现金流量表

大家在看现金流尤其是经营活动现金流量净额时,还是需要结合公司的经营模式来看。尤其是现金流差的企业,如果因为现金流差就抛弃,你可能就错过了三聚环保和碧水源这种十年十倍的牛股了。

同时,在成长股投资时,考虑到营业收入的快速增长,乃至给予一定宽松的账期。同时,采购原材料增加,那么企业的经营活动现金流量净额不会太好,关键是能确认相关去向,并能合理解释,否则造假的嫌疑很难消除。

不过远离现金流差的企业也是最好的规避造假企业的方式之一,所以有些时候错过就错过了。

总结:现金流量表是血液,净现比不低于1才能表明血液循环畅通。如果净现比比较低,那么企业想扩展,就需要其他融资来补充血液。而一旦血液循环不畅,那么企业面临的只有死亡了。