丁昀

丁昀

一、购物中心业态简介

(一)购物中心定义

美国购物中心协会的定义:购物中心系由开发商规划、建设、统一管理的商业设施,拥有大型的主力店多元化商品街和宽广的停车场,能满足消费者的购买需求与日常活动的商业场所。

日本购物中心协会的定义:购物中心是由一个单位有计划地开发、拥有、管理运营的商业和各种服务设施的集合体,配备有停车场,按其选址、规模、结构,具有广泛选择性、方便性和娱乐性等特征,并提供适应消费需要的社交空间,发挥一定的城市功能。

从国际国内的定义来看,把购物中心当作一种房地产形态的是主流。实际上中国很多以购物中心为名的项目实际就是百货店或者百货店的升级版本。购物中心在中国市场的独特发展经历和国内百货店的大型化、综合化发展趋势使得其他先进市场的购物中心定义无法全然适用于中国。

中国《零售业态分类》中定义:企业有计划地开发、拥有、管理运营的各种零售业态、服务设施的集合体。”

(二)购物中心业态的分类

购物中心可以按照规模、业态特色等进行分类。

1.按照规模可以分为邻里型购物中心、社区型购物中心、区域型购物中心、超级区域型购物中心。如表4-3所示。

表4-3 按照规模分类的购物中心类型比较

类型 | 邻里型 购物中心 | 社区型 购物中心 | 区域型 购物中心 | 超区域型 购物中心 |

商业概念 | 提供便利商品或服务 | 提供综合商品或便利商品 | 综合商品,或时尚商品 | 与区域型类似,但品类更丰富 |

区位特征 | 居民区 | 大型居住区附近 | 不限 | 城市边缘或郊区 |

典型面积(使用面积:万平方米) | 0.3-1.4 | 1-3.3 | 4-8 | 8+ |

主力店数量 | 1+ | 2+ | 2+ | 3+ |

主力店占总 面积比重 | 30%-50% | 40%-60% | 50%-70% | 50%-70% |

辐射范围(公里) | 4.5 | 4.5-9 | 8-24 | 8-40 |

典型主力店 | 超市 | 折扣店、超市、药店、专卖店 | 百货公司、折扣店、服饰专卖、大众百货 | 百货公司、折扣店、服饰专卖、大众百货 |

典型项目 | 美国加州Heritage Village Center 北京棕榈泉生活广场 | 美国加州Baldwin Park Marketplace 望京嘉茂购物中心 | 上海西郊百联 中国香港地区时代广场 | 上海正大广场 Mall of America、 |

(资料来源:ICSC国际购物中心协会)

2.按照业态特色可以分为能量中心、奥特莱斯、生活休闲型购物中心和娱乐中心。如表4-4所示。

表4-4 按照业态特色分类的购物中心类型比较

类型 | 能量中心 | 奥特莱斯 | 生活方式 中心 | 主题/娱乐 中心 |

商业概念 | 多个主力店为核心,加少量小租户 | 工厂折扣店、品牌折扣店 | 院落式布局,高端全国连锁专卖,户外设置餐饮和娱乐 | 休闲娱乐与餐饮为主,常位于老城区,吸引旅游人群 |

区位特征 | 城市边缘或郊区为主 | 城市边缘或郊区 | 市区或郊区,临近中高收入社区 | |

典型面积(使用面积:万平方米) | 2.5-5.5 | 0.5-3.6 | 1.5-4.5 | 0.8-2.5 |

主力店数量 | 3+ | - | 0-2 | - |

主力店占总面积比重 | 70%-90% | - | 0-50% | - |

辐射范围(公里) | 8-15 | 36-100 | 12-16 | - |

典型主力店 | 品类杀手,如家居、折扣百货、仓储会员俱乐部、折价商店 | 厂商和品牌商的工厂店 | 大型高档专卖 | 餐饮、娱乐 |

典型项目 | 北京天陆购物中心 美国Fairland Green Shopping Center | 上海青浦奥特莱斯 美国 Sawgrass Mill | SOLANA蓝色港湾 美国 Atlantic Station | 美国 City Place 美国 Desert Passage 上海新天地 日本 Venus Fort |

(资料来源:ICSC国际购物中心协会)

(三)购物中心业态特征

一般来说年人均GDP达到2000美元以上的地区适合发展超市,达到3000美元,以上的地区适合发展便利店,达到1万美元(65000元)以上才适合发展购物中心。

购物中心一般具有如下几个特征:

(1)由发起者有计划地开设,实行商业型公司管理,中心内设商店管理委员会,共同开展广告宣传活动,实行统一管理。

(2)内部结构由百货商店或超级市场作为核心店,以及各类专业店、专卖店等零售业态和餐饮、娱乐设施构成。

(3)服务功能齐全,集零售、餐饮、娱乐为一体。根据销售面积,设相应规模的停车场。

(4)地址一般设在商业中心区或城乡接合部的交通枢纽交汇点。

(5)商圈根据不同经营规模、经营商品而定。

(6)设施豪华、店堂典雅、宽敞明亮,实行卖场租赁制。

(7)体验式购物,购物中心有优美的购物环境,不是一般的纯购物商场,是多元化消费模式的延伸。

二、购物中心业态发展历史

(一)世界发展历史

购物中心最先出现于美国,最早可以追溯到1907年。第二次世界大战后在美国得到充分发展,20世纪60年代中后期才盛行于欧美发达国家。

从第一家购物中心问世,到遍及世界各国经济较发达的国家,购物中心也经历了一个发展的过程。起初购物中心还只是建立在满足人们购物与服务的功能上。20世纪80年代以后,购物中心的功能逐渐从商品流通功能向休闲消费功能转移,更加突出了购物之外休闲娱乐的主题。

(二)中国购物中心发展历史

中国购物中心产业的发展相对滞后:20世纪80年代中后期开始在北京、上海等大中城市出现的“购物中心”,目前已经扩展到中小城市,严格来讲属于百货店;90年代中期,这些“购物中心”有些在百货店的基础上,将餐饮、娱乐等设施小规模引入,真正成为名副其实的购物中心。大多数规模较小,很多中国香港地区地产商在北京、上海、深圳等大城市开发了许多中国香港地区特色的购物中心,一度引领市场潮流;90年代末期,一些城市中心SHOPPING MALL开始登陆上海、北京,标志着购物中心在中国的新姿态;21世纪初,郊区SHOPPINGMALL的开发热潮在中国兴起,中国购物中心业进入高速发展的阶段。目前全国各地在建及开业的购物中心数量大约有300多个。但依然处在购物中心行业的探索期。

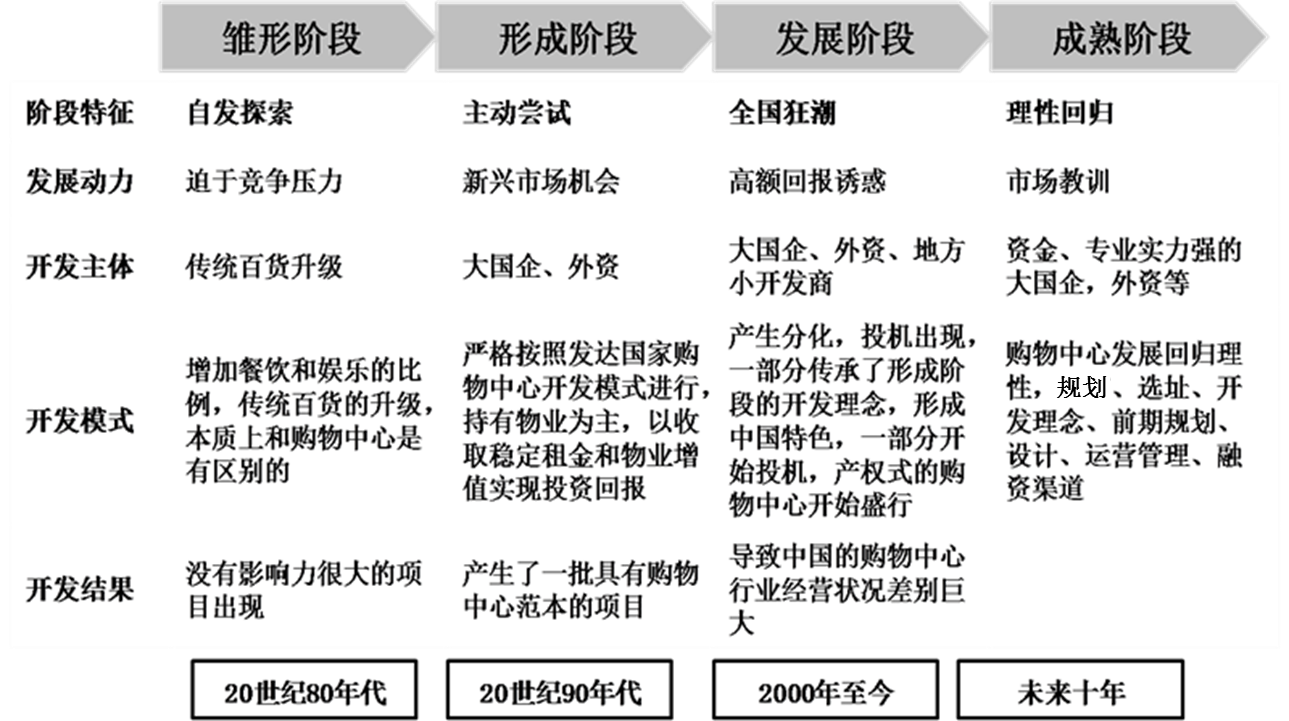

总体来看,购物中心在中国的发展大致经历了四个阶段,如图4-6所示。

图4-6 我国购物中心发展历史进程图

三、购物中心业态现状

(一)规模与集中度

1.急速增长,体量趋大,但集中度较低

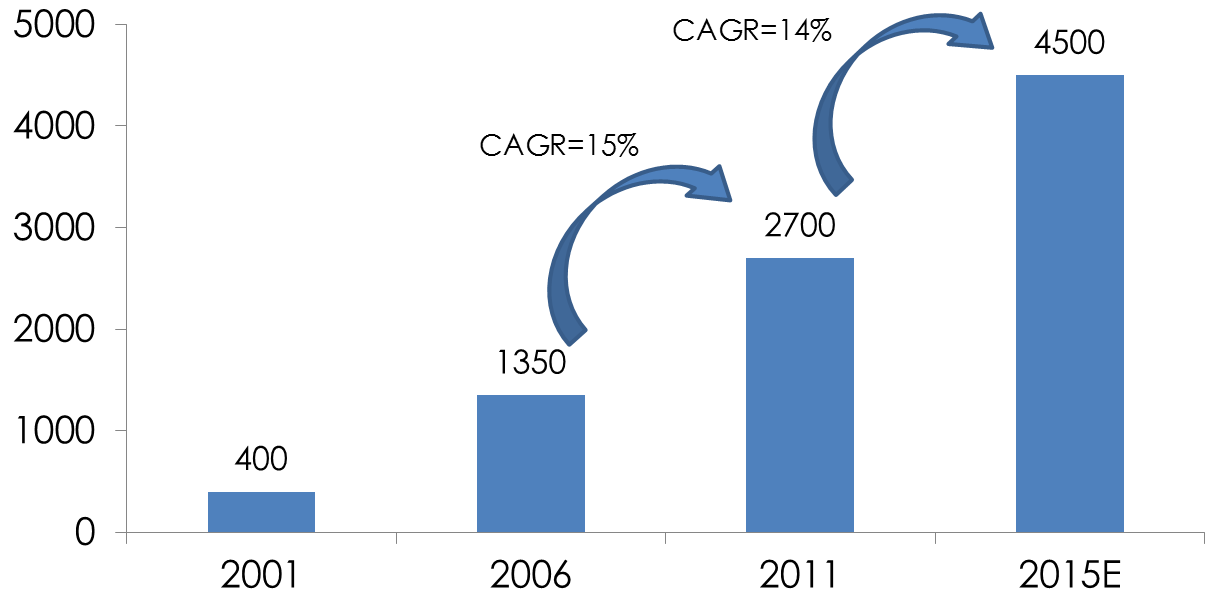

2008年以来,中国商业地产投资一直保持15%以上的增长态势,特别是2010年住宅调控政策颁布后,商业地产投资增速达到30%,高于房地产行业平均投资增速。截至2012年9月,中国商业用房施工面积为6亿平方米。一般商业地产施工需要2~3年建成,目前在建的项目将在2015年左右集中释放,未来商业地产市场饱和度还将提升,竞争持续加剧。

顺应中国商业地产爆发之势,中国的购物中心也出现了爆发式的增长。《中国购物中心发展报告2012-2013》显示:2012年已开业购物中心3107 家,累计建筑面积2.2亿平方米,平均7万米/个;另据购物中心产业资讯中心的统计,目前我国的购物中心面积年均增长幅度16~40%之间,而同期百货商场年均面积增速约为10%~16%。开发的商业地产中,购物中心投资额占商业地产开发投资额的比例已经占到45%左右。如图4-7所示。

图4-7 近几年中国购物中心增长情况及未来增长趋势

(数据来源:中购联中国房地产信息集团,和君咨询分析)

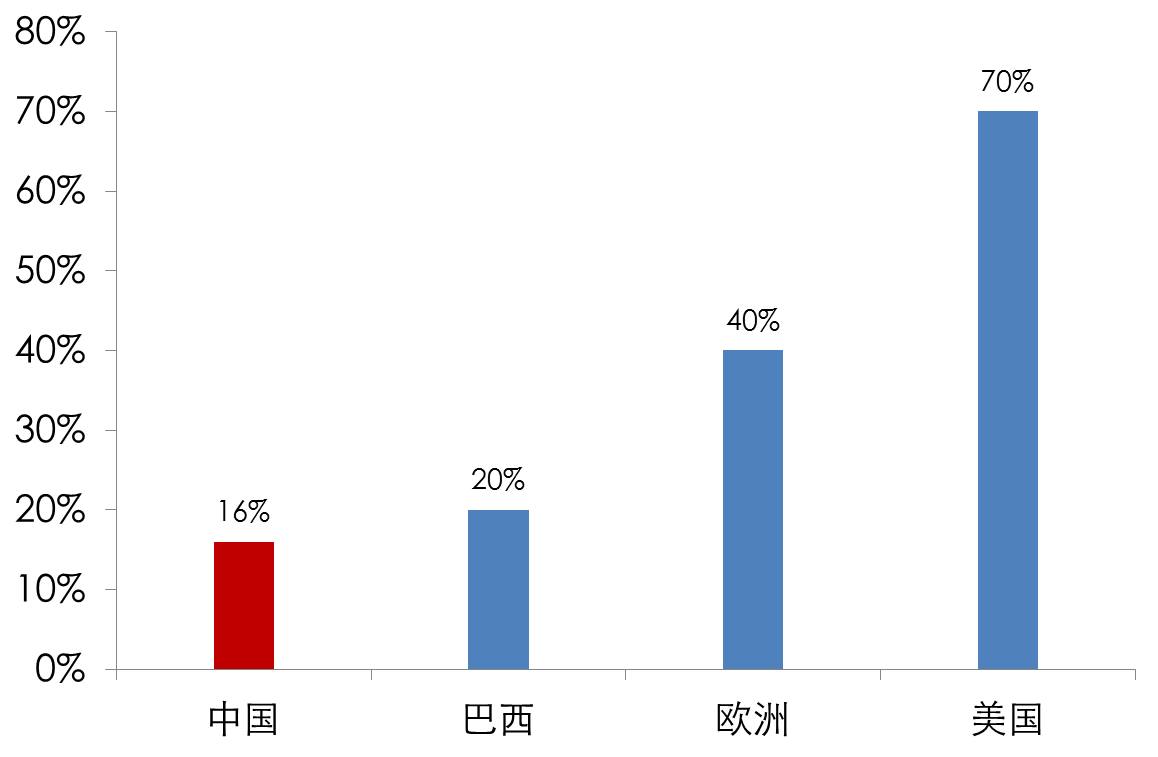

但从集中度方面看,中国购物中心行业集中度依然较低。中国购物中心产业资讯中心、中购联购物中心发展委员会最新发布的《中国购物中心发展报告2012-2013》显示:按开发面积计算,排名前四位的开发商(CR4)占购物中心面积总量的比重仅为6.6%,而排名前十位的开发商(CR10)的占比也仅为10.8%,还不到12%。这与国际成熟市场相比,差距巨大。成熟市场国家,购物中心行业集中度通常在50%以上。如图4-8所示。

图4-8 中国购物中心集中度及与其他国家的比较

(数据来源:中国购物中心产业资讯中心,和君咨询分析)

(二)发展阶段

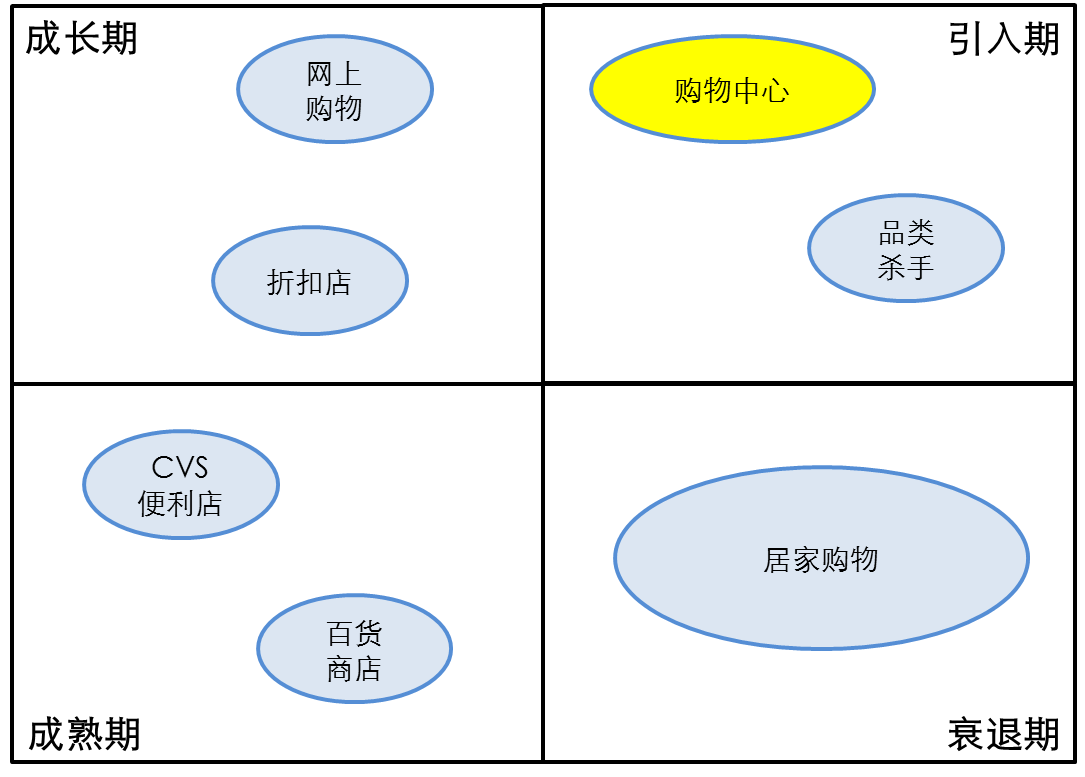

购物中心是适应消费趋势变化的商业形态,其生命周期在中国依然处于引入阶段。

在中国,购物中心作为舶来品的商业形态,从产生到快速发展与经济环境、城市建设、社会文化、生活方式升级息息相关。美国购物中心拥有上百年的发展历史,至今已经进入到成熟期。与中国的百货相比,中国的购物中心则处于引入期。行业不成熟特征广泛存在,总体水平参差不齐、市场集中度依然较低,主流购物中心品牌尚在形成之中。如图4-9所示。

图4-9 中国购物中心的发展阶段,将进入成长期

(资料来源:中国购物中心产业资讯中心和君咨询整理)

(三)发展特征

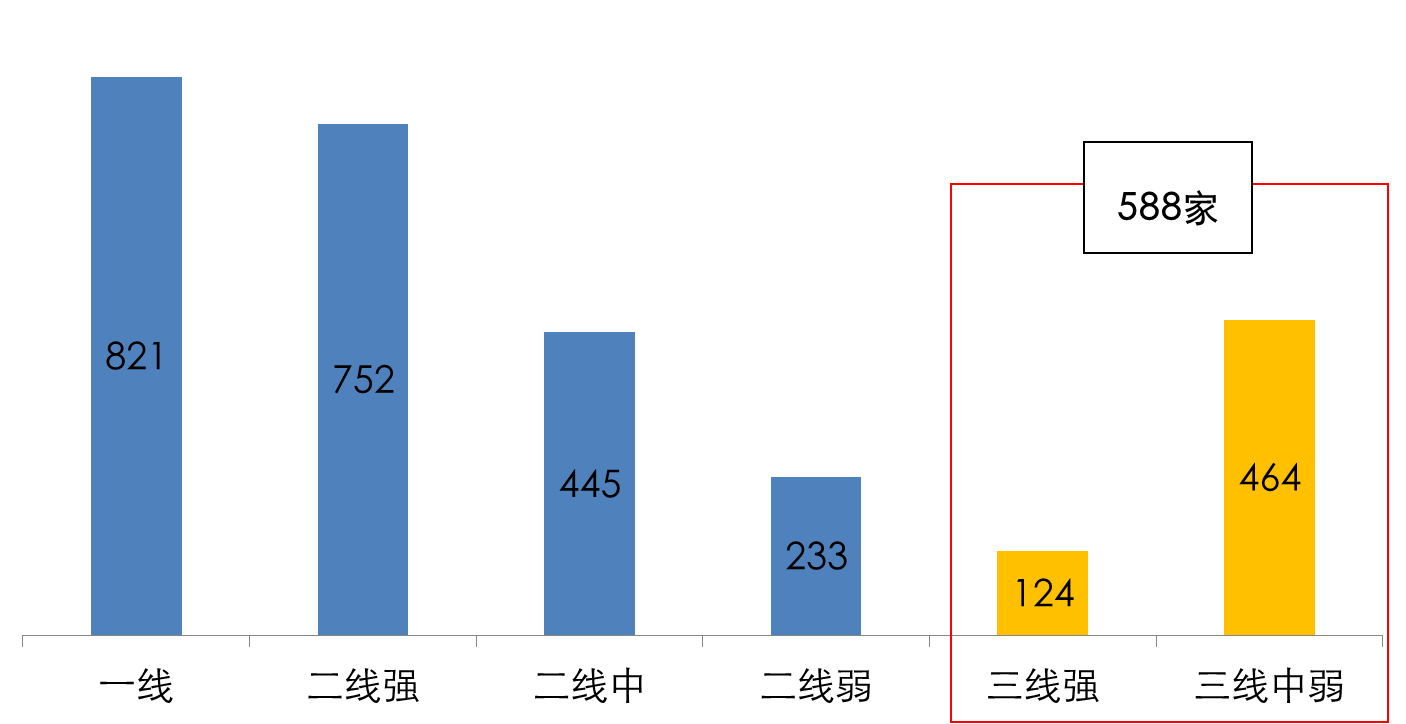

1.显现层级化的城市发展特征,一线城市占全国总量四分之一

中国购物中心在各个城市经历了层级化的发展过程,兴起和发展初期主要集中于北上广深等一线城市。截止到2012年底,北上广深这四个一线强城市的购物中心数量高达821家,占全国总量的四分之一。如图4-10所示。

图4-10 中国购物中心数量的城市分布

(数据来源:中国购物中心产业资讯中心,和君咨询整理)

2.呈多元化发展格局

目前阶段,中国购物中心的形式逐渐丰富,出现了购物、生活、娱乐、文化、旅游等不同主题的购物中心,呈现出多元化的发展格局。多元化表现在两方面,第一是店铺类型上的多元化,第二是个性类型上的多元化。

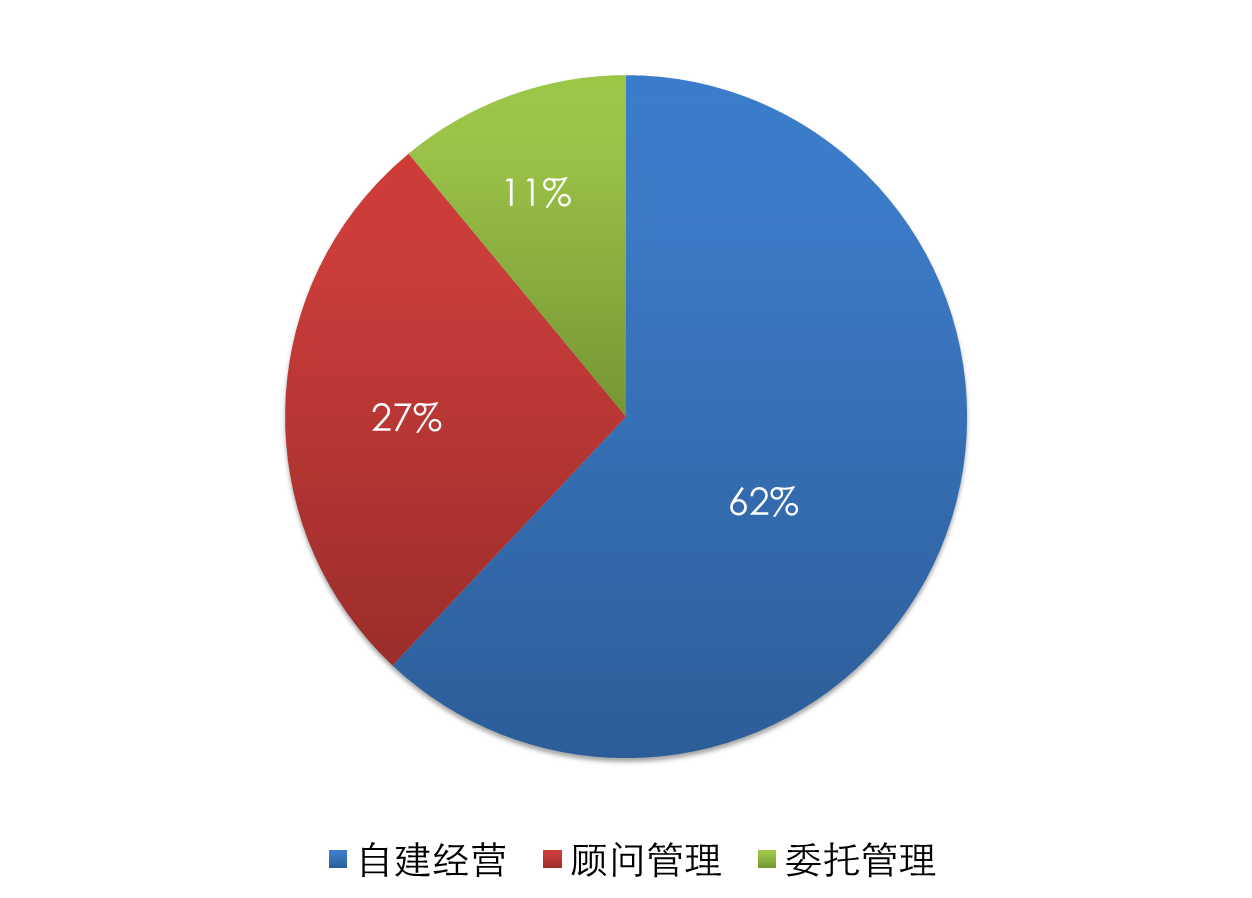

3.经营管理模式与现状

目前市场上主要有三种商业管理模式,分别是自营管理模式、委托管理模式和顾问管理模式。

(1)自营管理模式:开发商自建管理团队,承担后期商业运营管理的责任。适合于有意开发连锁购物中心或多家系列购物中心的开发商。

(2)委托管理模式:开发商把购物中心后期商业管理的整块内容全权委托给商业管理公司,由管理公司自行组织,运用自身资源,按照合同确定的管理目标、要求、标准开展具体工作。

(3)顾问管理模式:发展商自建管理团队,聘请专业商业管理公司担任管理顾问,提供整套的管理流程、规章、制度,并培训、指导发展商进行商业管理工作。

每种模式各有其自身的优劣势,如表4-5所示。

表4-5 购物中心经营管理模式的优势劣势比较

模式 | 优势 | 劣势 |

自营管理 | 发展商主导商业管理,比较容易实现发展商的管理意图;能够发展自己的商业管理团队 | 初期可能缺乏专业人才和操作经验;不利于项目的前期快速稳定经营。 |

委托管理 | 能专业化管理;发展商能够精简队伍,降低成本;能更快速地步入经营正轨 | 不能快速发育发展商自己的商业管理团队;需要发展商与商业管理公司之间有良好的信任基础和沟通。 |

顾问管理 | 发展商主导商业管理;能够较快发展自己的商业管理队伍;能够快速实现商业经营的正常化。 | 相对高的成本;决策效率较慢,需要较长时间的磨合;管理的成效取决于双方的配合程度 |

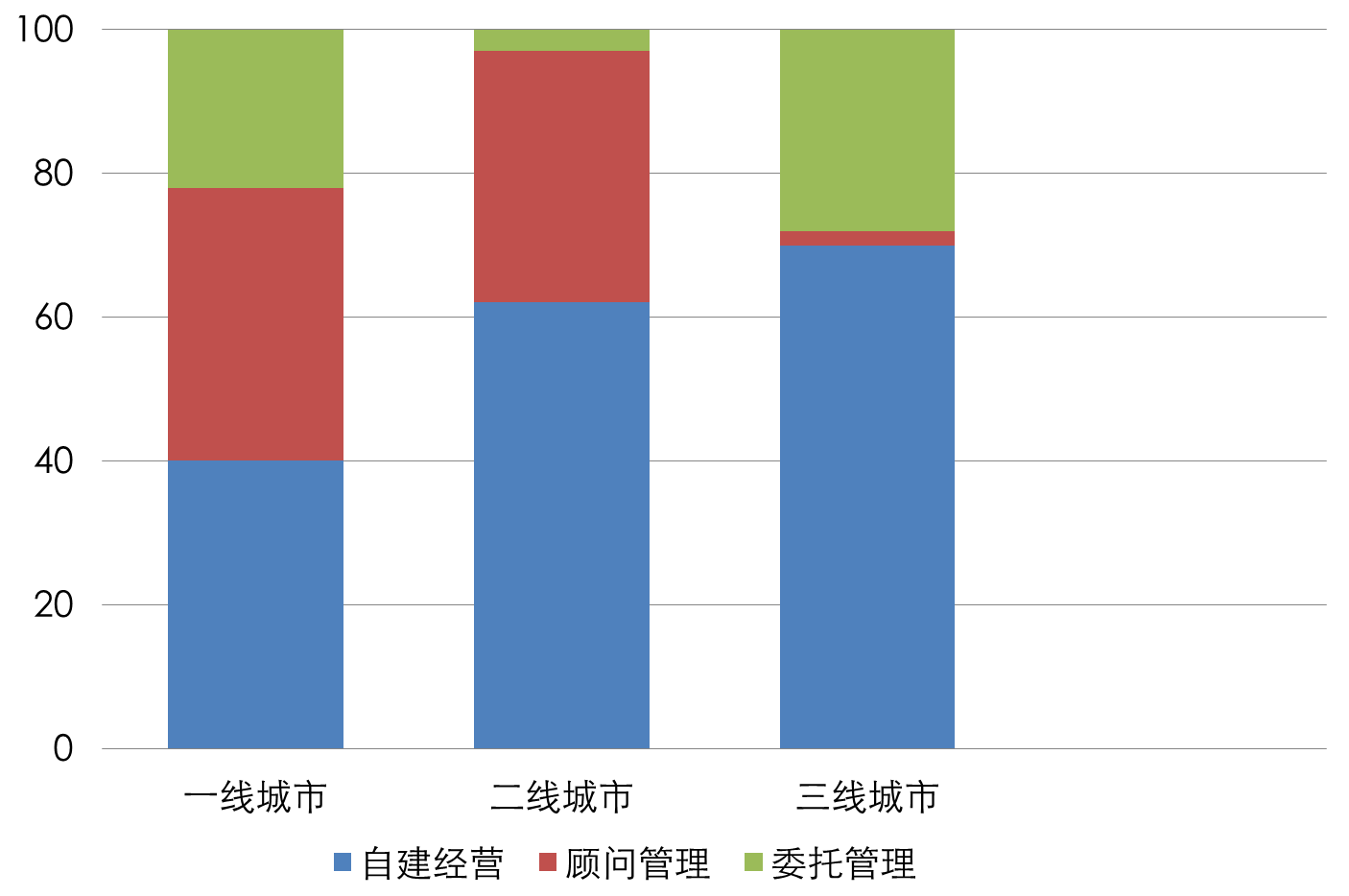

中国购物中心目前仍以自建自营的管理方式为主,自建团队聘请专业管理公司作顾问管理的比例次之,完全委托管理的项目较少。一、二、三线城市中,自建自营的管理方式均占有最大比例,二线城市尤为突出;完全委托式管理的方式,在一线城市中已占有较大比例,二线城市最少,所占比例仅在5%以下。如图4-11所示。

图4-11 国内购物中心经营管理方式与一二三线城市比例

(数据来源:中国购物中心产业资讯中心,和君咨询整理)

(四)竞争状况

一线城市饱和,二线城市购物中心步入多极竞争与整合时代

随着一线城市购物中心发展的成熟和二线城市的消费水平提升及各项配套逐步实现,二线城市成为购物中心开发热潮的新大陆,吸引各类开发商和零售商进驻,步入群雄逐鹿的多极竞争格局。

然而,如此大规模的购物中心供应涌入市场,必然会引起新商业物业空置率上升和对原有商业的冲击,也导致商业地产空置率步入上行阶段,行业即将进入兼并整合的重要时点。

人均商业面积是业界比较认同的判断城市商业地产是否过热的重要指标之一。在西方发达国家,核心城市的人均商业面积一般在1.2平方米左右。在中国,许多二线城市的人均商业面积已超过1.2平方米,部分城市甚至达到2~3平方米,已显现过热信号。除此之外,购物中心面临短期内项目供应量过大、企业的开发运营能力参差不齐、人才瓶颈、融资困境等多重风险。未来3~5年内,有些商业项目将不得不面对关闭、重组和被收购的命运。