不详

不详

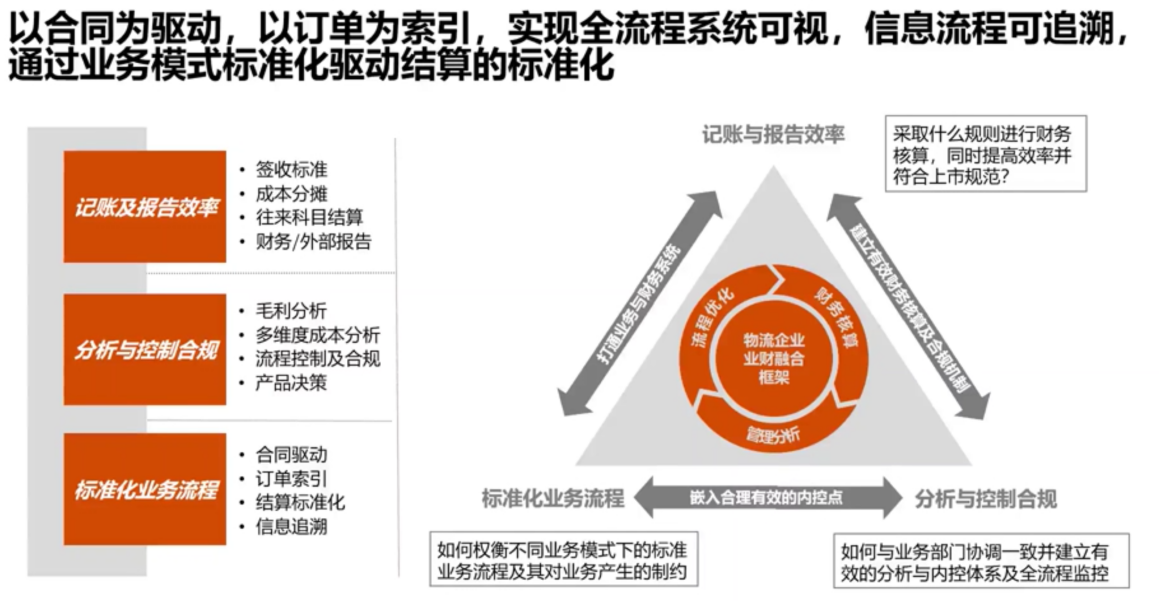

推动业财融合是以数据支撑物流决策的重要举措,在流程性企业中,业财融合的主要挑战来自三个方面:记账及报告效率、分析与风控合规,以及标准化业务流程。实现业财融合的重点在于构建符合该企业的分析模型,包括但不限于毛利、潜赢潜亏、库发增利、运费测算和预算等。如图6-12所示。

图6-12 业财融合

以某成品油销售企业为例,效益分析是该企业关注的重点,在充分论证追踪法和比例分摊法两种算法可行性和优缺点后,最终确定使用库存油品来源比例分摊法建模进行流向效益分析。具体原理如下:首先经过统计整理一段时期各油库对应各炼厂的比例和量,然后根据全月业务运行计划(购进和销售)量进行模拟加权计算得出新比例,这样每个油库都有一个新的炼厂对应比例,可灵活确定每个油库的库存成本,再结合实际出库(含测算和预测)情况,进行毛利预测,同时还能实现库发销售库发销售还原至炼厂和流向的功能。

具体测算逻辑:

①资料搜集:

对业务运行计划根据炼厂及油库至流向分品号口径进行数据归集。

利用历史数据按品号统计油库对应炼厂比例。

根据整理后的业务运行计划进行模拟计算,实现油库对应炼厂新比例。

②基于账面成本的毛利测算模型:

直发毛利=(已经直发的量×对应调拨价+直发剩余计划量×对应的预测调拨价格)-(已经直发的量×对应出厂价+直发剩余计划量×对应出厂价格)。

库发毛利=(已经库发的量×对应的调拨价+库发剩余计划量×对应预测调拨价)-已经库发的量×对应的库存成本+库发剩余计划量×根据整月切块计划模拟后库存成本。

本月毛利=直发毛利+库发毛利。

③基于账面成本还原的毛利测算模型:

直发毛利=(已经直发的量×对应调拨价+直发剩余计划量×对应的预测调拨价格)-(已经直发的量×对应出厂价+直发剩余计划量×对应出厂价格)。

库发毛利=(已经库发的量×对应调拨价+库发剩余计划量×对应的预测调拨价格)-(已经库发的量×对应的库存成本+库发剩余计划量×根据整月切块计划模拟后库存成本)。

通过油库对应炼厂新比例对库发数据进行还原,实现炼厂至流向(分品号)转换。

本月毛利=直发毛利+库存转换毛利。

对于不同的企业,有不同的计算方法,但核心在于明确当前企业的分析诉求,寻找可以提供支撑的数据,讨论相关模型,并用数据进行验证。