史贤龙

史贤龙

价格带指产品零售价格(一般以非现饮渠道价格为标杆)与产品销量之间,形成的一种客观的量价对应关系,与股票市场里的“量价配合”是一个概念。但商品市场的价格带比股票价格带多了一个维度:竞品,也就由此引申出了价格带规模、价格带结构、市场份额分割形式等重要内容。

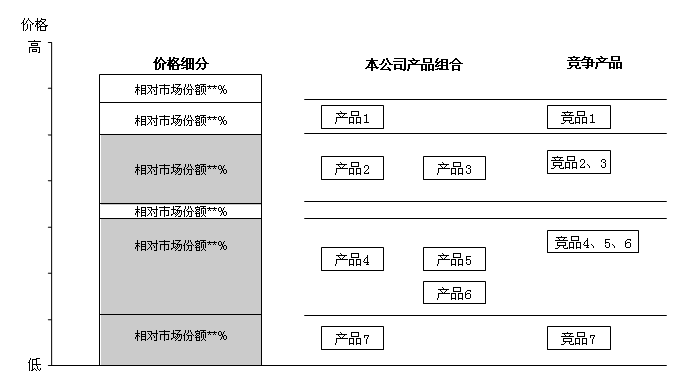

图2-26是价格带战略的基本模型:是以不同价格带区间里的市场规模为标杆,研究本公司及竞品的产品种类、市场份额的结构特点,制定产品组合、营销策略的方法。

图2-26 价格带战略的基本模型示意

价格带产品战略需要考量的两个外部因素:价格带的相对市场份额,各价格带上竞品及本品的份额。

价格带战略的核心并不是指全价格带覆盖,而是指围绕企业核心价格带产品,进行相应的结构化:同价格带或上下价格带产品的保护性投放。

具体来说,价格结构化遵循以下三原则:

核心价格带产品的聚焦化;

对核心价格带产品起到提升或衬托作用的产品;

价格结构化使产品的综合盈利性较高。

以娃哈哈与农夫山泉的产品群的价格带特征为例:娃哈哈的主导产品是纯净水、茶饮料、营养快线等产品,以1.5~3元/瓶之间的产品占主流,娃哈哈产品的价格中枢是2~3元;农夫山泉的主导产品是天然水、农夫果园、水溶C100等,以2~4元/瓶之间的产品占主流,农夫山泉的价格中枢是3~4元。

虽然只是1元的差距,但企业的格局天壤之别。农夫山泉的总销售额还不到娃哈哈的10%(500亿元),甚至与娃哈哈中档单品营养快线的120亿元都差距甚远。

为什么?原因当然不在产品,而在渠道运作能力。但是与品类相关:中国人饮料消费的70%集中在3元以下的价格带区间。

农夫山泉天然水在2008年前,由于错误的“千岛湖产地罐装”策略,失去了华东发达地区以外的几乎所有市场,将一个全国性产品变成了一个区域产品,2009年转变为“水源地罐装”策略后,才重新开始了产品全国化的征途。

失去了黄金10年发展机会的农夫山泉,如今只能逐步赶超已经远远领先的竞争对手。以最近三年开发的新产品:农夫茶、苏打红茶、东方树叶、力量帝维他命水来看,农夫山泉的产品战略还存在过去一样的思维误区。

以这种产品战略思维,规模逐步增长没有大的问题(现在农夫在到处建立灌装厂,这种本地化的产能策略自然驱动销量的增长),但要与娃哈哈,甚至康师傅、统一、今麦郎这些饮料第二军团抗衡,依然阻力重重。

农夫山泉的创新值得尊敬,但不值得推崇。所有的产品都要去教育消费者,这是典型的保健品营销思维。这种产品战略放在饮料市场里,只会让产品陷入无穷无尽的“成年侏儒”——思想发达、身体长不大的尴尬之中。

根本原因是产品战略缺乏对中国饮料市场品类机会与价格带机会的交叉聚焦。

品类与价格带交叉如何聚合出大品种机会?

为了方便理解,我们以饮料为例,运用品类战略、价格带战略的方法论,简要介绍一下博纳睿成对中国饮料市场的研究与洞察。

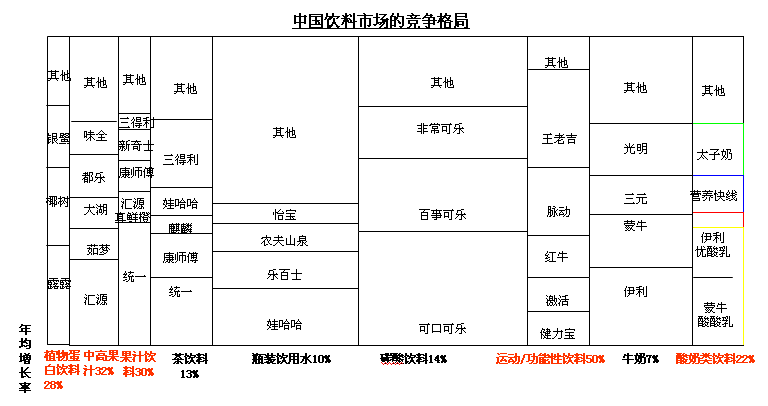

(1)中国饮料市场特点——品牌集聚化VS品类分散化。

这个基本现实意味着品牌集聚化,即每个细分品类市场里的品牌集中化趋势,是饮料市场竞争的基本规律。同时,饮料市场的品类分散化在不断制造新的产品类型,但形成稳定的品类规模,不是一朝一夕。

用流行的词来说,饮料市场是红海竞争为主,蓝海竞争为辅的基本现实。饮料竞争啤酒化的趋势非常明显,资本、品牌集中化、产-地-销、渠道为王等。如表2-1所示。

表2-1 中国饮料市场的竞争格局

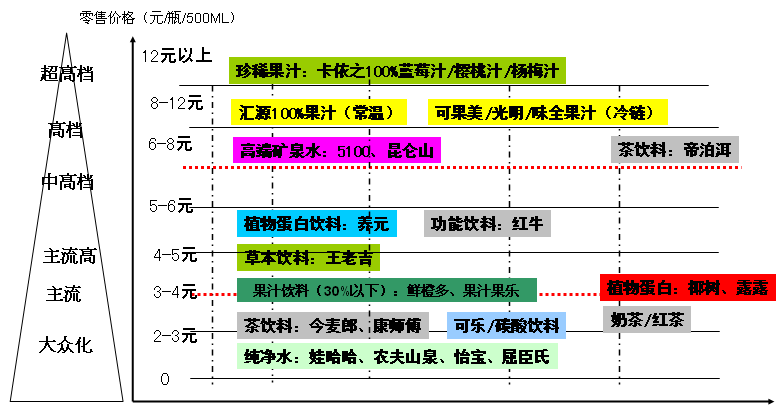

(2)饮料消费价格带的产品生态格局。

饮料市场的消费结构也是一个正金字塔结构,即随着产品价格的升高,市场规模逐渐变小。在从大众化到超高端的饮料价格带上,不仅是品牌的区分,也是产品品类的区分,总的规律是天然、稀缺、营养的饮料品类处于价格带的高端。

主流4元/瓶以下价格带,都会形成大(品)类:碳酸饮料、纯净水、茶饮料、乳饮料、果汁饮料;高价值4.5元/瓶以上,形成小(品)类:植物饮料、功能饮料、全果汁/果蔬汁饮料、矿泉水。如图2-27所示。

图2-27饮料消费价格带的产品生态格局

值得一提的是,椰树与露露采取了“反向价格策略”,即高品质、低价格的高性价比策略。15年间,两个产品价值的涨幅远远低于原料包材成本、CPI、通货膨胀的涨幅。这不是两个企业傻,而是某种精明。这样的定价有利于维持老消费的惯性/忠诚消费,可以减少由于频繁涨价需要投入到广告、代言人、促销上的无谓支出,也对竞品进入形成门槛。

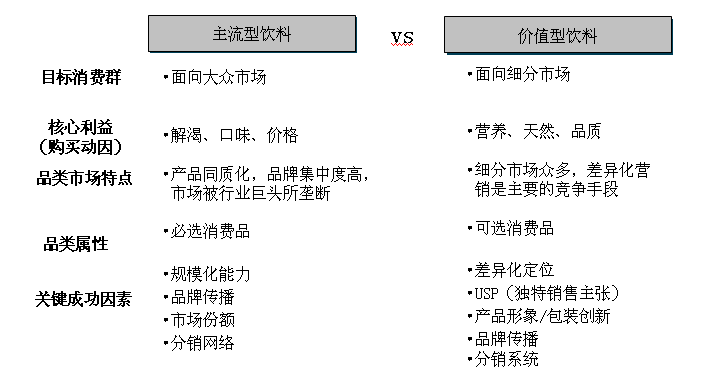

(3)饮料的消费者核心价值驱动有两个路径:主流型与价值型。

大(品)类市场的形成伴随品牌集中度的快速提高,小(品)类市场则呈现产品形态多元差异化的格局,两种类别饮料各自有不同的消费特征,需要不同的产品营销战略。如图2-28所示。

图2-28 饮料的消费者核心价值驱动

需要提醒的是价值型饮料的细分问题:不是指消费者年龄、收入、职业的细分,而是口味与消费观念—也就是产品概念及诉求可以引导的—细分,以中国人目前的可支配水平,饮料的价格已经不是一个购买障碍,产品的需求动机才是关键。

饮料的本质是解渴+营养的组合,无非是两者的比例配比不同。100%解渴的:纯净水、可口可乐、雪碧等;80%解渴+20%营养的:绿茶、橙汁饮品、凉茶等;50%解渴+50%营养的:椰汁、乳饮料、维生素饮料等;20%解渴+80%营养的:100%果汁、高端矿泉水、蓝莓汁等。按照这个配比去看饮料产品的消费认知细分,才能接近消费者的使用价值,而不是产品自身的属性。

(4)饮料竞争特点:大类饮料热点轮转并快速规模化VS小类饮料稳步价值化并逐步向主流饮料转化。

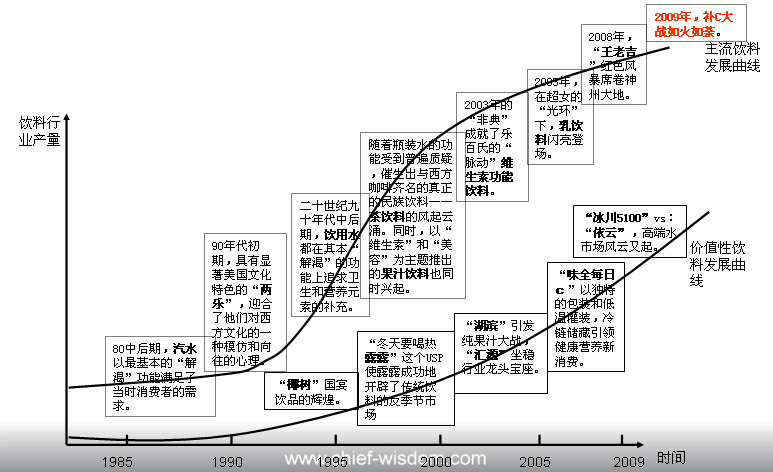

如图2-29所示,主流饮料市场每3年就会出现一个新“热点”,然后巨头们疯狂进入,三年内见分晓,快鱼吃慢鱼、大鱼吃小鱼是这个市场的基本规律。比如2005—2008年,含乳饮料大战,营养快线最终一品独大。

价值型饮料呈现“长跑型”特点,谁能坚持到最后谁将有可能成为赢家,剩者为王是这个市场的基本规律。

图2-29 主流饮料市场的新“热点”

所以,中国饮料需要的是两种基本战略导向:大品类(主流)饮料考验的企业快速规模化能力;小品类(价值)饮料考验的是企业差异化营销的能力。

我们最后以植物饮料品类市场为例,说明一下如何发现品类机会。

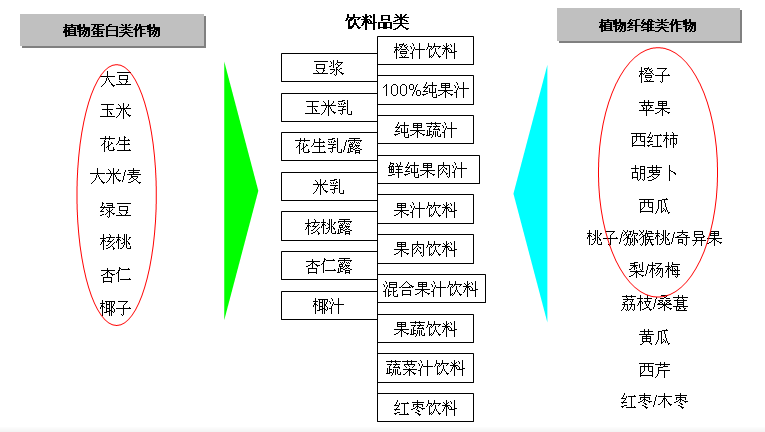

植物饮料大品类可以分为植物蛋白饮料与植物纤维饮料两大基本类别,这两个类别饮料分别以相应的植物类作物为原料,都是植物饮料品类极有前景的品类。

通过图2-30的简单比较,我们可以看到中国植物饮料市场的特点。目前中国饮料品种除了橙汁外,大部分植物饮料是建立在小品类经济作物的基础上,如椰汁、杏仁露、核桃露等,大类经济作物的饮料品种反而市场规模小,如豆奶、玉米露、绿豆爽、红豆爽、蔬菜汁(西红柿、胡萝卜、西瓜、梨等)等。

图2-30 中国饮料市场品类机会图

品类机会在哪里呢?

图2-30透露了一个关键信息:真正的大类经济植物并没有形成大型饮料产品及品牌,如大豆、玉米、绿豆/红豆、大米/小麦等。植物纤维类里的品类机会虽然很多,但正是多则惑,很多企业的产品开发变成产品的开发,而不是饮料消费者的开发,如各种特色水果汁、蔬菜汁及果蔬混合汁等。

大类经济作物没有诞生大类饮料品种,小品类作物饮料缺乏产品聚焦化,这就是中国植物饮料潜在的品类机会。

为什么这么多有研发及生产能力的饮料企业,都无法把握品类市场、价格带区间里的巨大机会,总是开发那些同质化的、平庸的或稀奇古怪的产品呢?

认真研究一下市场,研究一下消费者,研究一下营销专业方法论,才是真正的大机会。否则,都是在拿自己的投资,为自己的愚昧交学费。