吕俊博

吕俊博

在战略思维一里,我们说当下规模为王的时代,宇宙第一房企大概率会出现在珠三角城市群。那么规模化究竟属于什么时代?下一个时代又是什么特征?我们该如何应对呢?回答这个问题,我们需要换一个维度,从社会学视角找寻答案。

我们说规模为王的时代,从社会学理解其实就是生产型社会,生产型社会有三大主要特征:一是社会目标单一,全社会为了创造更多的财富而拼命努力,企业追求规模,城市追求GDP;二是产品单一且标准化生产,生产型社会的最显著特征就是一个产品打遍天下,做爆款产品,之后开动马力标准化生产,然后找到客户群把产品卖出去。从某种意义上讲,商品社会就是生产型社会;三是社会需求单一,人们更多的关注是物质满足,希望先解决有的问题,比如能住上一个满足基本品质要求的大房子。这个时期,社会的主要矛盾是人民日益增长的物质文化需要同落后的社会生产之间的矛盾。

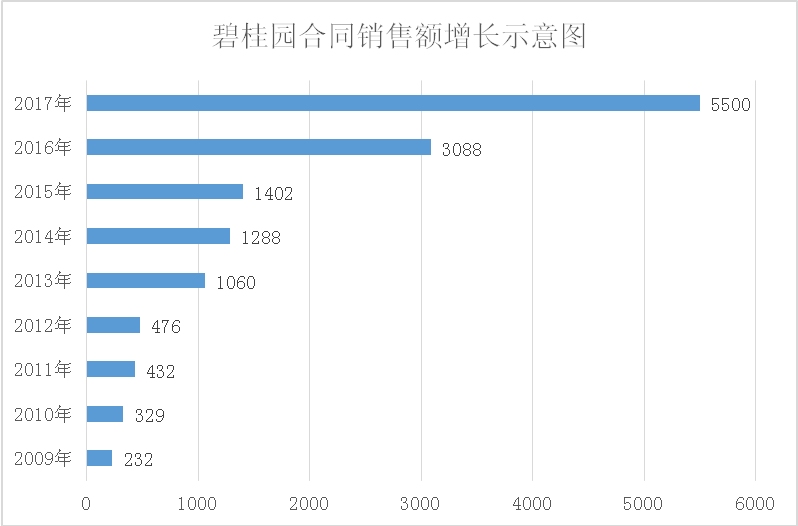

在以追求规模为王的生产型社会,做大规模严控成本产品倾销是房企制胜的法宝,于是以碧桂园为代表的高周转房企在这一轮脱颖而出,碧桂园近些年飞速发展,合同销售额从2009年的232亿元,到2013年跻身千亿房企,2016年位列中国房企前三强,2017年以5500亿元销售额登上宇宙第一房企的宝座。

碧桂园靠什么取胜,两个基因一个风口。碧桂园自带两个基因,其一是城市群基因,珠三角作为制造业和贸易发达的地区,深谙外贸出口之道,做个品质还说得过去的产品,标准化之后压缩成本,然后贴个标签卖出去,显然是他的拿手好戏,其实在这些来自广东的企业家看来,卖房子和卖家电没什么区别,同样出自顺德的美的后来也学着做地产,一样做的风声水起,就是最好的例证。其二是三四线城市基因,碧桂园不去那些需求比较多元的大城市发展,而专一扎在大城市周边郊区和三四线城市,不是不想吃利润,而是因为他的产品满足不了客户需求,所以最简单的逻辑,降价倾销,产品减配,糊弄糊弄那些没见过世面的小地方客户,割一轮韭菜还是没啥问题的。而这个风口,有人说是抓住了中国城镇化的风口,我认为不准确,房地产行业整体是依托中国城镇化的发展而发展的,为什么只有碧桂园式的房企快速扩张成功,而其它房企没有赶上这波红利呢?我们看几个数据:

| 碧桂园销售额 | 一产占比 | 二产占比 | 三产占比 |

2009年 | 232 | 10.60% | 46.80% | 42.60% |

2010年 | 329 | 10.20% | 46.80% | 43.10% |

2011年 | 432 | 10.10% | 46.80% | 43.10% |

2012年 | 476 | 10.10% | 45.30% | 44.60% |

2013年 | 1060 | 10% | 43.90% | 46.10% |

2014年 | 1288 | 9.20% | 42.60% | 48.20% |

2015年 | 1402 | 9% | 40.50% | 50.50% |

2016年 | 3088 | 8.60% | 39.80% | 51.60% |

2017年 | 5500 | 7.90% | 40.50% | 51.60% |

2009年至2012年,碧桂园的销售额也就是三、四百亿规模,而同期全国三产占比也基本维持在43%左右;真正发生变化的是在2013年,碧桂园突然发力跻身千亿房企,而这个时间对应的是全国三产占比首次超过二产占比,且一产占比降到10%以下。2013年之后,碧桂园规模迅速扩张,对应的是全国三产占比已经稳稳超过50%。

这些数据的背后,是一个真实而巨大的投资逻辑。好了,简单些说吧,2013年开始,我国已经由生产型社会转变成消费型社会;而绝大部分房企是在四年以后才得出了这个判断:2017年10月,党的十九大提出,我国社会主要矛盾已经转化为人民日益增长的美好生活需要和不平衡不充分的发展之间的矛盾。这四年是碧桂园发展的黄金时期,读懂了这个密码,2017年碧桂园已然成为宇宙第一房企。

解读到此,很多人会问我是不是错过了这波红利。呵呵……

头等舱已经没位置了,如果你抓点紧,有可能还能赶上这班车。能赶上这班车的你要感谢中国庞大的经济体量,中国的这次转型有两个特点,一是转变需要一个较长的时间跨度,二是由于我国区域经济不平衡的特点导致这一转变是以城市群为主体梯次展开的。

城市群 | 第三产业增加值 | 地区生产总值 | 三产占比 | 三产与全国三产占比 |

长三角 | 78797 | 147194 | 53.5% | 20.5% |

珠三角 | 46492 | 87251 | 53.3% | 12.1% |

京津冀 | 44009 | 77043 | 57.1% | 11.5% |

长江中游 | 30163 | 72542 | 41.6% | 7.9% |

成渝 | 20687 | 48177 | 42.9% | 5.4% |

中原 | 24209 | 59543 | 40.7% | 6.3% |

山东半岛 | 31212 | 67215 | 46.4% | 8.1% |

淮海 | 9106 | 21105 | 43.1% | 2.4% |

辽中南 | 9814 | 18825 | 52.1% | 2.6% |

关中 | 7433 | 16434 | 45.2% | 1.9% |

海峡西岸 | 21195 | 48440 | 43.8% | 5.5% |

太原 | 3464 | 6575 | 52.7% | 0.9% |

全国 | 384221 | 744127 | 51.6% | 100.0% |

从三产占比和人均GDP指标来看,我国长三角、珠三角和京津冀已经进入到消费型社会,其它城市群正处于生产型社会到消费型社会的转型期,是最好的上车机会。其中中原城市群、长江中游城市群和成渝城市群三产占比在42%左右,按照规模化生产的高周转模式,仍具有较大发展空间。

这一红利还能吃多久呢,按照全国三产占比上升速度来看,从2009年三产占比42.6%到2015年三产占比超过50%,大约用了6年时间;考虑到各个城市群的经济发展速度不同,即使是三产占比最低的中原、长江中游和成渝城市群,最多也就再有5至8年的红利期,之后全国大部分地区都进入到消费型社会。

消费型社会的投资逻辑会发生巨大的改变。生产型社会我们提供的产品是要满足百姓的物质文化需要,而消费型社会我们提供的产品是要满足百姓美好生活的中国梦。日本在上世纪90年代进入消费型社会后,提出的口号是“从猛烈到漂亮的转变”,猛烈指的是拼命工作,漂亮指生活潇洒。这个时候,房产家电都普及了,衣食住行各个方面发达了,人们开始追求更丰富的生活内涵。

对应消费型社会也有三大主要特征:一是社会目标多元,全社会不再只是创造财富,开始关注享受生活;二是产品多元化,个性化定制式产品成为主流,产品技术更新迭代速度加快,创意设计成为标配;三是社会需求多元,人们更多的关注是独立个体和个性张扬,希望具有身份标识的独一无二的产品,圈层文化成为主流。这个阶段,房地产属性已经跨越了居住、投资等属性,发展回归到本质的社会属性。

消费型社会带来的最大的困惑是社会的总体目标模糊了。生产型社会和消费型社会最大的不同,生产型社会是一个有目标的社会,国家和城市发展有GDP目标,企业发展有达超规模排名的冲动,百姓有拥有大房子的愿望;而一旦真正进入到消费型社会,我们都傻了,城市发展不评比GDP政府官员不知道怎么才能出政绩,企业不看销售额排行榜也无法知道行业地位和发展方向,百姓则压根不知道该要什么了。

这个时期,有强大文化基因,能帮助百姓树立生活目标的房企将会获得消费型社会带来的红利。这个时候,房企卖的一定不只是房子,而是一种有目标感的新型生活方式。谁能做到这一点,谁就是消费型社会的TOP房企。

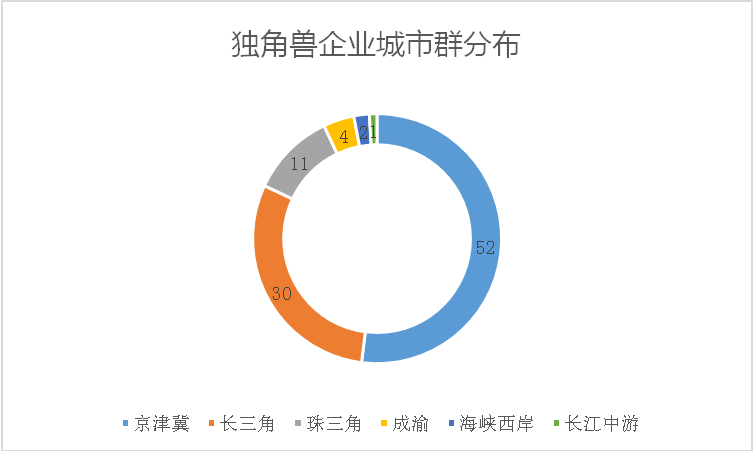

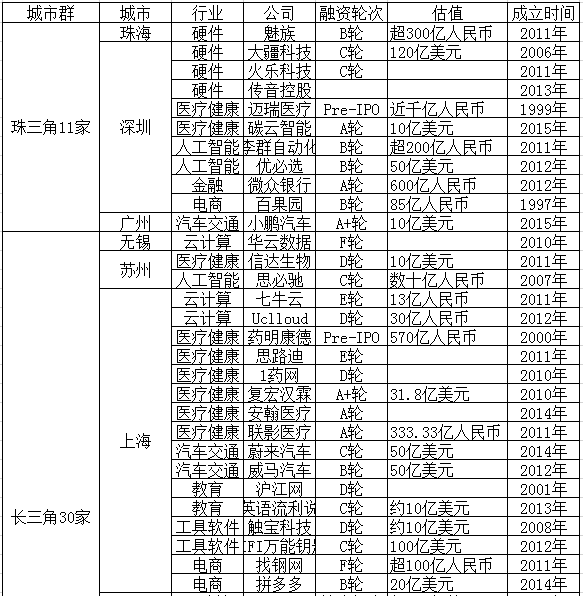

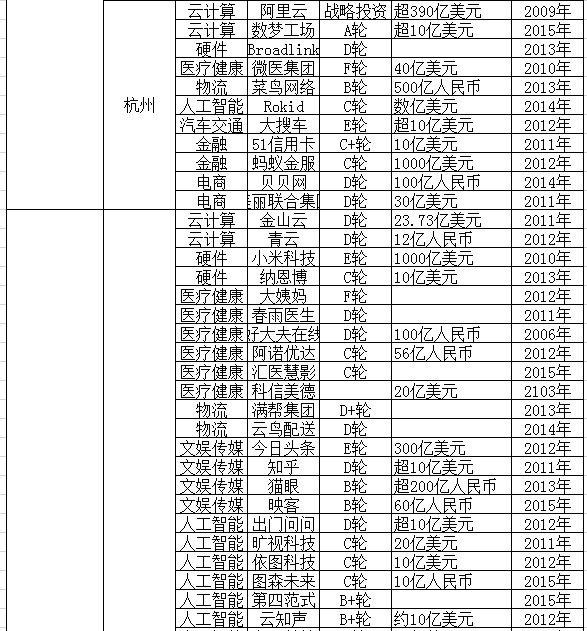

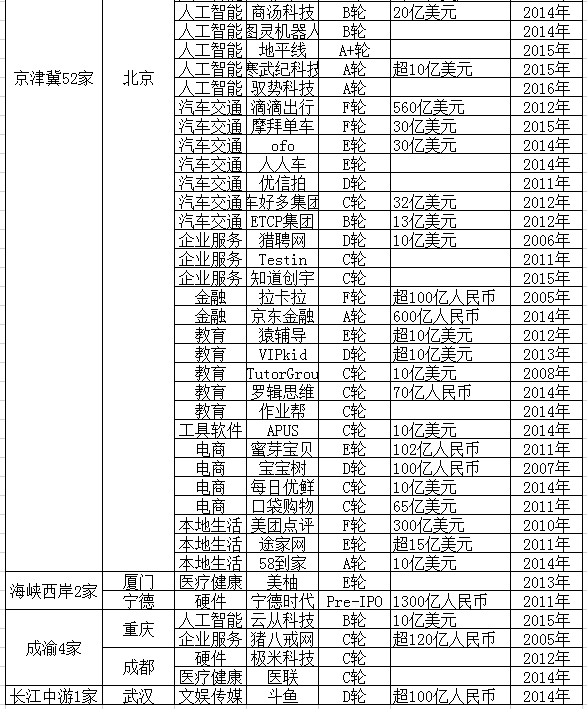

从城市群角度看,在消费型社会,中国第一房企大概率会出现在京津冀城市群。从世界城市群发展史看,引领消费需求的一定是权贵阶层,中国的权贵阶层集中在北京及周边,中国现职省部级以上干部大约有3000人,一多半在北京,离退休的省部级干部大约有3万人,一多半都在北京;中国独角兽企业100强中52家位于北京,小米等互联网新兴企业一旦上市将迅速培育出一大批新兴权贵,他们的消费需求可能就是下一代人理想的生活目标。

从这个角度看,京津冀城市群是新型房企腾飞跨越进入消费型社会的最好平台。