郭剑

郭剑

既然“技术型成功”路径不能持久,那么如何通过有效的指标来判断企业的成长性?

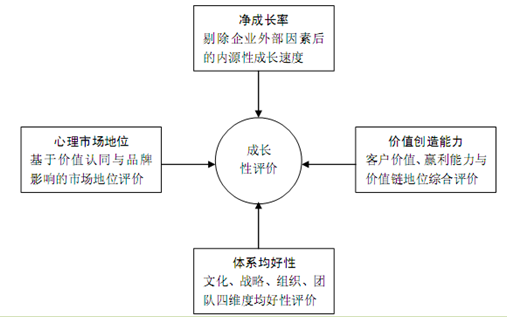

以下四项指标应当引起关注:净成长率、 心理市场地位、价值创造能力、体系均好性。

这四项指标完全是一种概念性的“软指标”,不像简单的历史数据那样容易获得,不同的评判者也会给出相差较大的评价,甚至根本就不可能获得一个大家公认的“统一分数”。它的真正意义在于帮助企业在内部建立起一种新的思维逻辑和审视企业的新视角,如图2-1所示。

图 2-1 企业成长性评价指标

净成长率是指剔除企业外部因素后的内源性成长速度。企业需要思考过去的高速成长中有多少是中国市场的因素,有多少是行业特有的因素,有多少是外在资源和机会的因素,把这些问题想清楚才可能计算出企业真正的“成长速度”,而这个速度或许更能说明问题,也更具指导意义。

2004年时,房地产行业的“黑马”顺驰曾经对万科的领导地位发起挑战,据说顺驰当年以近百亿元销售额“一举”超越了万科等领先企业。但可以肯定的是,无论行业内外,绝不会有多少人认为顺驰真的成了“第一”。万科的行业地位其实并不完全在于企业规模,更在于企业和企业领导人在行业内外的公信力、影响力和美誉度。当挑战者简单地以规模数据发起冲锋时,它实际上已经陷入了一个难以自拔的误区,它已经提前输掉一切了。

心理市场地位是指,不是简单地以规模取胜,而是基于价值认同与品牌影响所获的市场地位评价。只有心理市场地位才是判断企业市场地位的核心指标,而心理市场地位的判断要素不单取决于市场份额,更取决于企业的品牌价值和在价值链中的话语权。

由此便不难理解为什么珠三角的一些企业在产品市场份额上做到了全球领先,却依然成长乏力困境重重;也不难理解国内一些市场份额领先企业的“市场地位”为什么如此不堪一击。

价值创造能力包括:消费者价值创造能力、自身赢利能力和企业价值链地位三个方面的评价。如果企业的成长并不为消费者创造真正的价值,如果企业的赢利不是建立在内在的商业逻辑与价值公理的基础之上,如果企业高速增长的背后并不伴随着在价值链中地位的改善和提升,这样的成长就值得重新审视。

我们应当如何看待国美的价值创造能力?合并永乐之后国美在规模上的领先优势曾得到进一步巩固和强化,但在价值创造能力上,特别是其畸形的赢利模式并没有真正改变。离开价值创造能力的企业成长终将难以为继,后来的事实也证明了这一点。

企业的体系均好性。几年前,企业家冯仑的一篇文章《学习万科好榜样》在行业内外广为流传,文中冯仑对万科的体系均好性赞誉有加。优秀的企业一定是文化、战略、组织、团队四个维度均衡发展的企业。

不妨打一个不十分恰当的比方,文化相当于一辆汽车的发动机,战略相当于前进的方向和道路的选择,组织相当于各个系统的有机配置与协调,团队相当于车上的驾驶者和其他成员,唯有四者的密切配合与均衡协调,企业这辆汽车才能高速而安全地持续前行。当然,企业既要不断检查汽车的动力性能,更要不断检查汽车的安全性能;既要能走笔直通畅的高速公路,更要能走崎岖蜿蜒的山间小道;既要有优秀的驾驶者,更要有各安其位、有机互补的优秀团队。