林延君

林延君

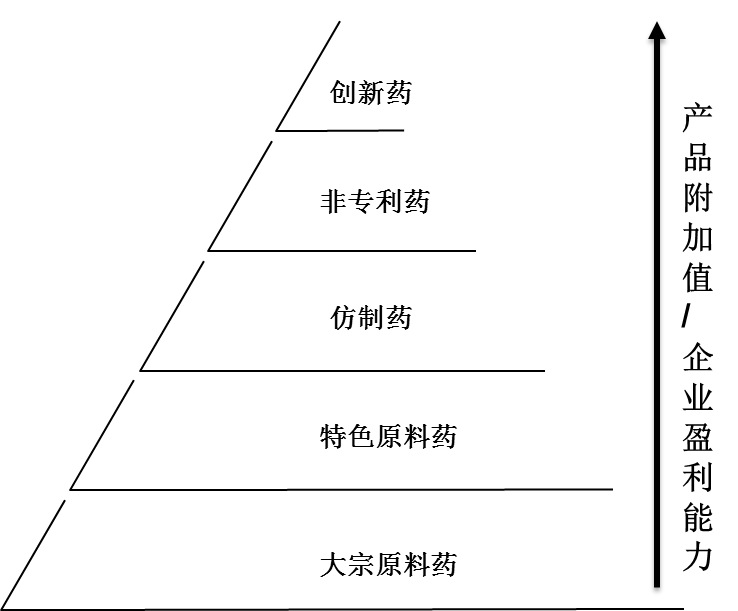

本土药企为什么要向创新型企业升级?从大宗原料药到创新药的产业链中,产品的附加值和企业价值在不断提升,创新药是产业链中利润最丰厚,也是最能体现技术含量的部分,创新药的研发能力仍然是企业的核心竞争力所在。部分企业的成长模式如同爬楼梯一样,不断由低价值的产业链向高价值的产业链升级。如图7-8所示。

图7-8 制药产业的梯子型价值链

从市场需求来看,创新药满足了一些未被满足的临床需求。例如口服降糖药,2000年全球口服降糖药市场规模约45亿美元,其中二甲双胍占38%、罗格列酮占15%,其他如格列美脲、格列吡嗪和阿卡波糖等占比均在10%以下;2016年口服降糖药市场规模则增加至约195亿美元,其中DPP4占55%、GLP1占25%。对比2000年的口服降糖药市场,贡献90%以上市场的药品在2000年并不存在,说明产品升级是必然要求,未被满足的临床需求依然存在。

对于制药企业来说,没有持续不断的好产品,企业是走不远的。企业要升级,必须制定好新药研发战略。我们把新药研发战略分为突破性新药研发战略、模仿创新药研发战略及二次开发创新剂型战略。对于具有独特资源优势的中药企业和有一定技术优势的生物制药企业可以实施突破性新药研发战略;已经具有成熟仿制技术的化学企业可实施模仿创药研发战略和二次开发创新剂型战略。尤其二次开发新剂型是医药企业实现创新升级战略高效路径,从研发角度看,对比新化合物,新型制剂研发成本小、时间短,是未来药物研发的重要方向;从临床效果看,新型制剂可以实现了药物长效、缓释、靶向、提高药物溶解度和稳定性等作用。相比于仿制药,新型制剂具有更高的市场价值。

新药研发实施路径本书第三章已详细阐述,总结来说,制药企业可以根据自身研发实力与资源配置有针对性地选择实施自主研发、合作研发、研发外包,以及利用风险投资研发等多种方案。

以绿叶制药为例,绿叶制药是以创新制剂实现战略升级的典型企业。早在2000年,绿叶制药决定从仿制药向创新药战略升级转型,将研发主要方向定位在新制剂开发上,较少涉足原料药的生产研发。绿叶制药每年的研发投入约占销售额的7%左右,目前海外进入临床试验的产品有6个,产品均布局在发病率高、增长率高、前景广阔的治疗领域。如表7-1所示。

表7-1 绿叶制药创新制剂及创新药在国际市场进行临床试验情况

治疗领域 | 适应症 | 种类 | 注册国家 |

中枢神经系统 | 精神分裂症及躁郁症 | 缓释微球 | 美国 |

帕金森氏症 | 缓释微球 | 美国 | |

中至重度抑郁 | 新化合物 | 美国 | |

轻度至中度老年痴呆症 | 透皮贴剂 | 欧盟 | |

肿瘤 | 前列腺癌 | 缓释微球 | 美国 |

心血管 | 血脂异常 | 植物药 | 美国 |

绿叶制药认为,相比单纯的仿制药开发和单纯的新化合物开发,创新制剂的优势还是非常明显的。一方面,可以避开激烈的仿制药竞争;另一方面,也能够降低药物开发的风险系数。从产品生命周期来看,创新制剂亦存在较高的技术壁垒,市场销售二三十年,依然能够保持独家地位。国内药企对创新制剂的重视程度还不够,以脂质体为例,目前全国也只有三款产品上市,包括紫杉醇脂质体、两性霉素脂质体和阿霉素脂质体,其中前两者均由绿叶制药开发。

目前绿叶制药在微球、脂质体、透皮释药和皮下植入剂等新型给药系统领域处于国际先进水平,形成了三大剂型创新研发平台,包括长效及缓释技术平台、脂质体平台及靶向给药技术平台,在长效制剂、靶向制剂、高端药物载体材料等技术领域形成核心竞争力。