吕俊博

吕俊博

A.人口发展潜力

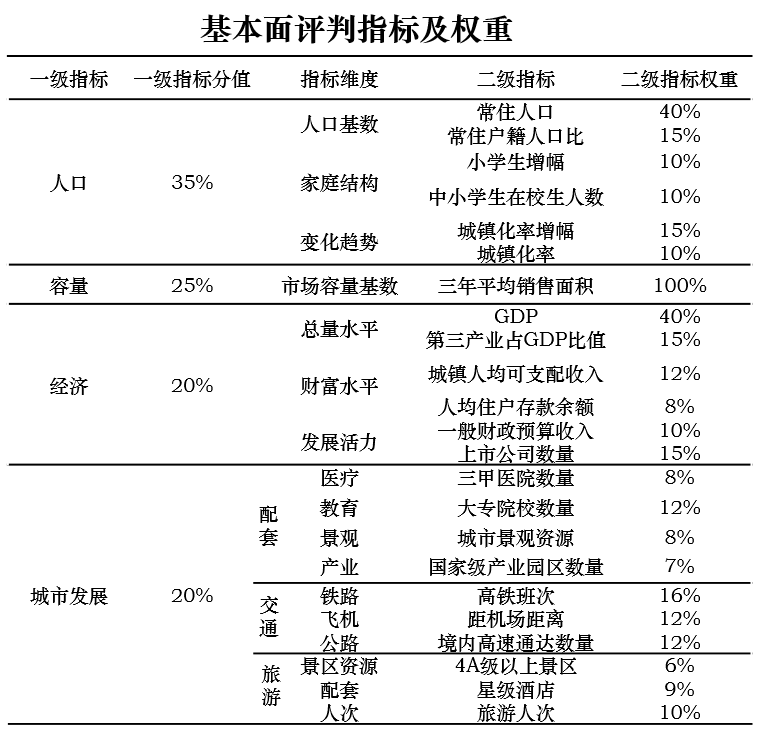

人口是城市发展的基础,也是房地产发展的重要支撑。我们从人口发展基数和人口发展结构等层面研判城市人口发展潜力。

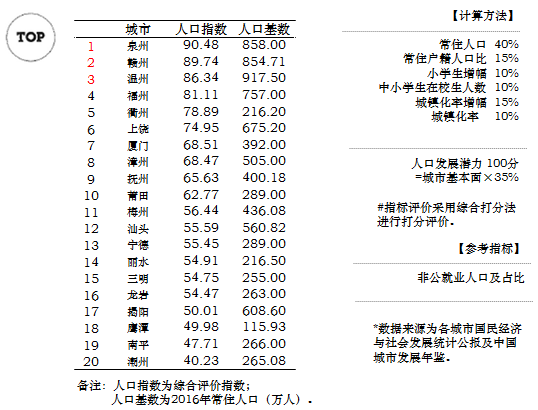

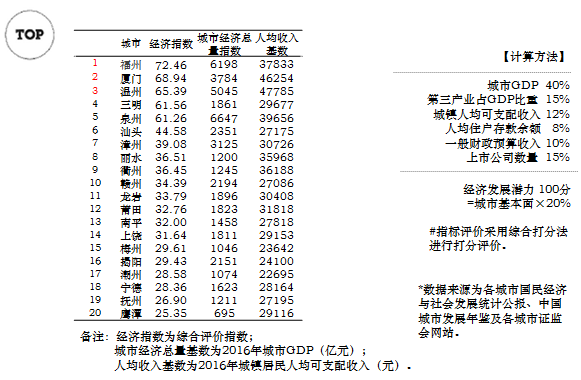

海峡西岸城市群人口基数及发展潜力较好,26个城市人口基数均值为427万人。人口指数TOP3城市为:泉州、赣州及温州。

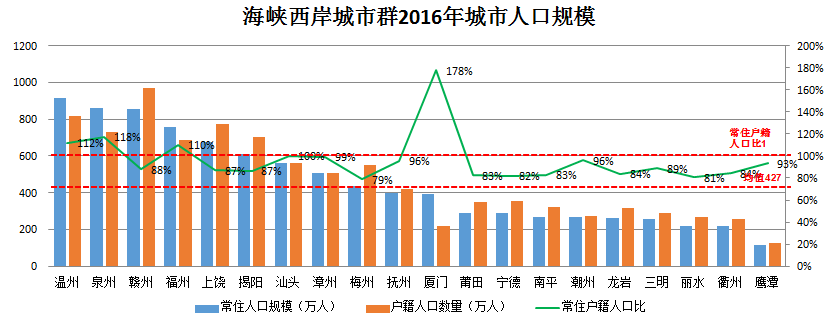

从人口总量看,海峡西岸城市群常住户籍比为0.96,属于人口流入城市群,2016年人口流入近347万人。常住户籍人口比≥ 100%以上的城市有5个;从人口分布看,户籍及常住人口均超过800万人的城市有2个,为温州及赣州。

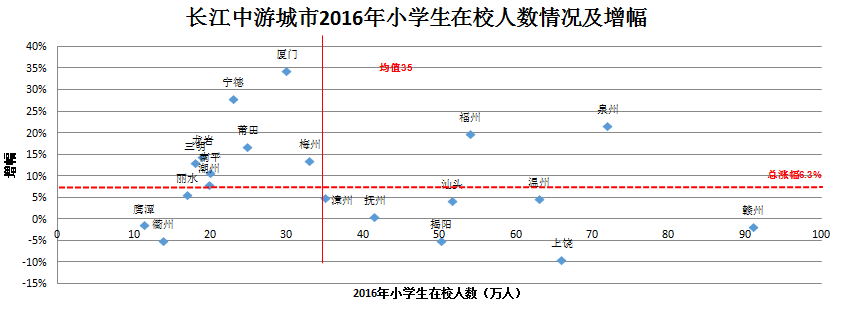

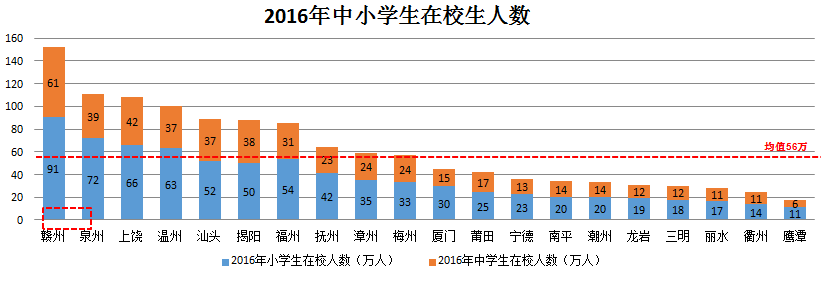

从小学生2016年在校生人数看海峡西岸城市群2016年小学生在校人数为754万人,占全国小学生在校人数9913万人的7.61%,略高于城市群占全国总人口比重6.68%的水平;海峡西岸城市群20个城市小学生在校生人数总涨幅为6.38%;重点关注城市泉州及福州。

从小学生2016年在校生人数看海峡西岸城市群2016年小学生在校人数为754万人,占全国小学生在校人数9913万人的7.61%,略高于城市群占全国总人口比重6.68%的水平;海峡西岸城市群20个城市小学生在校生人数总涨幅为6.38%;重点关注城市泉州及福州。

中小学在校生人数从某个维度上代表这个城市刚需和刚改家庭的规模。海峡西岸城市中小学在校生人数均值56万人,超过100万人的城市有:赣州、泉州、上饶及温州。这些城市的改善型购房需求较强。

中小学在校生人数从某个维度上代表这个城市刚需和刚改家庭的规模。海峡西岸城市中小学在校生人数均值56万人,超过100万人的城市有:赣州、泉州、上饶及温州。这些城市的改善型购房需求较强。

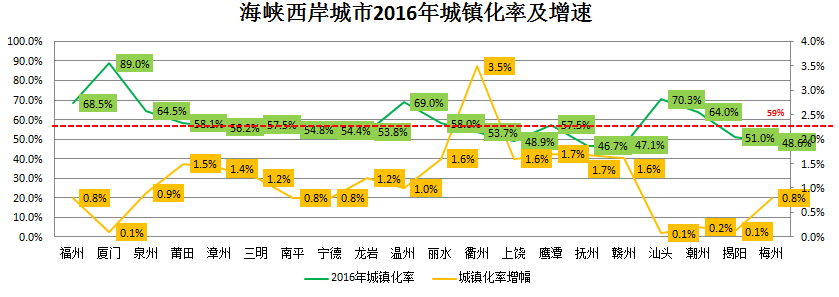

海峡西岸城市群20个城市平均城镇化率在58.6%以上的城市共7个,分别为福州、厦门、泉州、温泉、鹰潭、汕头及潮州; 20个城市2016年城镇化率增幅在0.1%—3.5%之间,平均城镇化率增幅为1.1%。厦门、汕头及揭阳增幅仅为0.1%,增幅未达到1%的城市有9个,除上述3个外,还有潮州、梅州、宁德、南平、福州及泉州。

海峡西岸城市群20个城市平均城镇化率在58.6%以上的城市共7个,分别为福州、厦门、泉州、温泉、鹰潭、汕头及潮州; 20个城市2016年城镇化率增幅在0.1%—3.5%之间,平均城镇化率增幅为1.1%。厦门、汕头及揭阳增幅仅为0.1%,增幅未达到1%的城市有9个,除上述3个外,还有潮州、梅州、宁德、南平、福州及泉州。

B.经济发展潜力

经济是城市发展的主要驱动力,也是房地产发展的重要支撑。我们从城市经济总量基数、人均收入基数、经济发展结构与活力、城市财力水平等层面综合研判城市经济发展潜力。

海峡西岸城市群城市经济总量基数均值为2132亿元,人均收入基数均值为30519元。经济指数TOP3的城市为福州、厦门及温州。

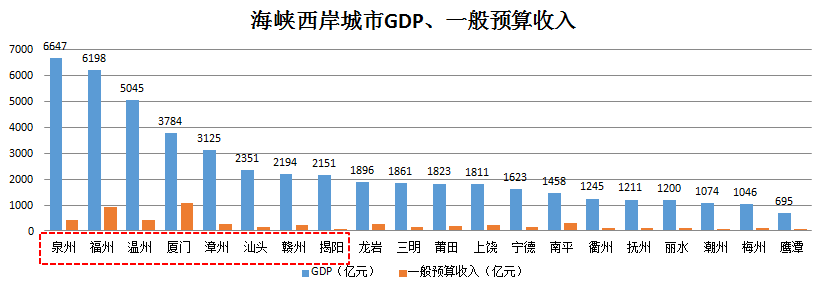

20个城市中GDP超过均值2132亿元的共有8个,其中超过5000亿的城市有3个,为泉州、福州及温州。 城市群一般预算收入的均值为220亿元,高于均值的城市共有9个,分别为泉州、福州、温州、厦门、漳州、赣州、龙岩、上饶及南平。

20个城市中GDP超过均值2132亿元的共有8个,其中超过5000亿的城市有3个,为泉州、福州及温州。 城市群一般预算收入的均值为220亿元,高于均值的城市共有9个,分别为泉州、福州、温州、厦门、漳州、赣州、龙岩、上饶及南平。

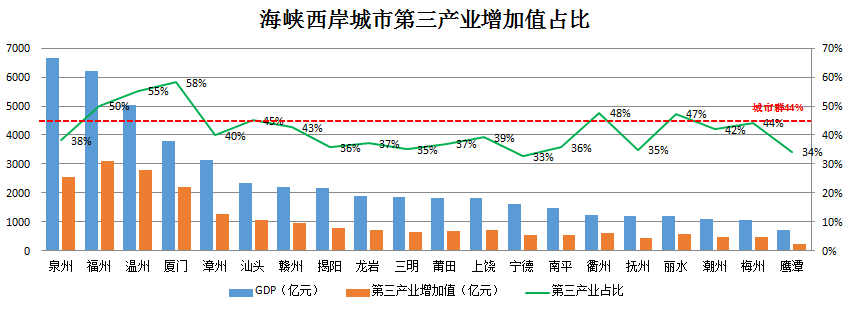

海峡西岸城市群整体第三产业增加值占GDP比重为44%,低于全国51.6%的平均水平; 从产业发展潜力看,20个城市中,城市第三产业占GDP比重>城市群整体占比44%的有7个,为福州、温州、厦门、汕头、衢州、丽水及梅州;城市第三产业占GDP比重超过50%的有3个,为福州、温州及厦门。

海峡西岸城市群整体第三产业增加值占GDP比重为44%,低于全国51.6%的平均水平; 从产业发展潜力看,20个城市中,城市第三产业占GDP比重>城市群整体占比44%的有7个,为福州、温州、厦门、汕头、衢州、丽水及梅州;城市第三产业占GDP比重超过50%的有3个,为福州、温州及厦门。

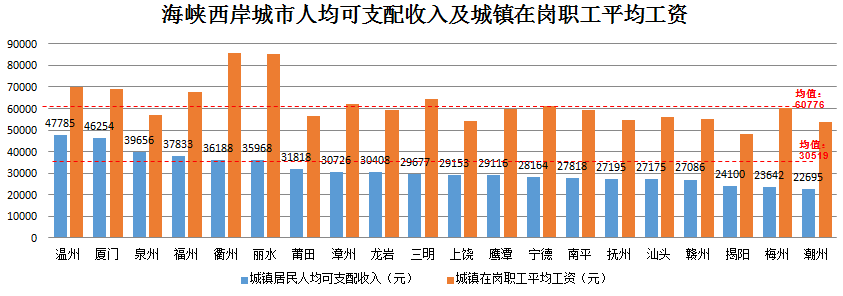

城市群人均城镇居民可支配收入均值为30519元,低于全国人均城镇居民可支配收入33616元;城市群中有8个城市高于城市群均值,分别为温州、厦门、泉州、福州、衢州、丽水、莆田及漳州。城市群城镇在岗职工平均工资的均值为60776元,超过均值的城市共有8个,分别为衢州、丽水、温州、厦门、福州、三明、漳州及宁德。

城市群人均城镇居民可支配收入均值为30519元,低于全国人均城镇居民可支配收入33616元;城市群中有8个城市高于城市群均值,分别为温州、厦门、泉州、福州、衢州、丽水、莆田及漳州。城市群城镇在岗职工平均工资的均值为60776元,超过均值的城市共有8个,分别为衢州、丽水、温州、厦门、福州、三明、漳州及宁德。

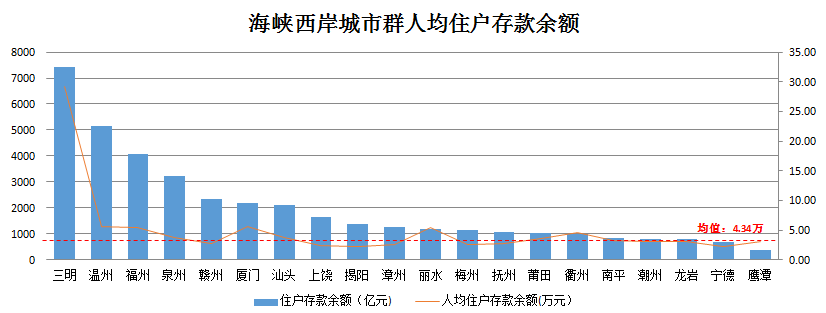

海峡西岸城市群整体人均住户存款余额为4.34万元,高于整体水平的城市有6个,分别为三明、温州、福州、厦门、丽水及衢州。

海峡西岸城市群整体人均住户存款余额为4.34万元,高于整体水平的城市有6个,分别为三明、温州、福州、厦门、丽水及衢州。

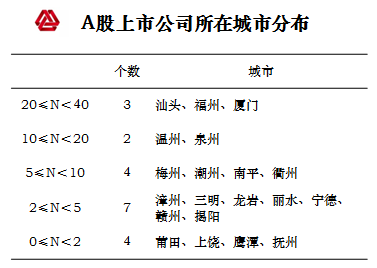

上市公司数量的多少是反映一个城市经济活力的重要指针。海峡西岸城市群A股上市公司数量相对数量适中,主要集中在核心城市。20家以上有3个城市,汕头、福州及厦门等城市经济活力较强。

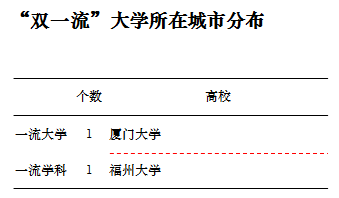

知名大学的创新活力影响和带动城市的创新活力水平。海峡西岸城市群“双一流”大学共有2所,主要分布在厦门及福州,代表这两个城市创新活力较强。

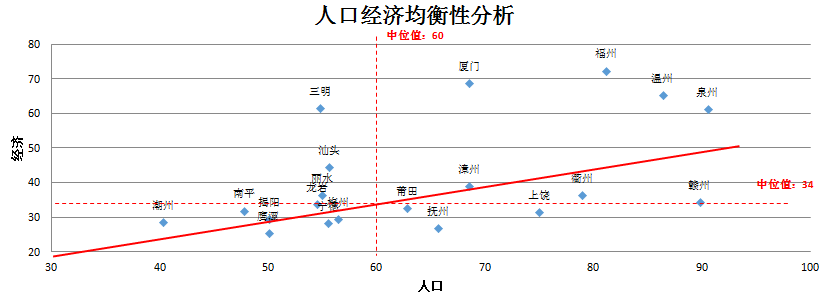

2018年以来,各大城市纷纷出台人口新政,吸引高端人才落户,但各城市出台后的效果却各不相同。同样的政策效果大不相同,究其原因,一方面是城市资源禀赋不同,另一方面,要想有流入,就要有级差,一是所属城市与吸引辐射地区的吸引力级差,二是当地的经济承载力和人口相比有较大空间,要确保人口增加后,人口与经济依然能均衡发展,这样人才才能真正落下来,城市才能获得新的发展动能。我们对海峡西岸各个城市的人口与经济进行了均衡分析。

海峡西岸城市群人口与经济沿均衡线发展,均衡线以下且偏离越大的城市更应该关注产业发展,其中赣州、衢州、上饶、抚州等城市要重点关注新产业进驻,有可能会带来城市发展的巨变;均衡线以上且偏离越大的城市更应该关注人口政策,其中福州、厦门、温州、泉州、三明等城市要重点关注人口政策变化带来的人口集聚,有可能会带来人口短时膨胀。

C.市场容量

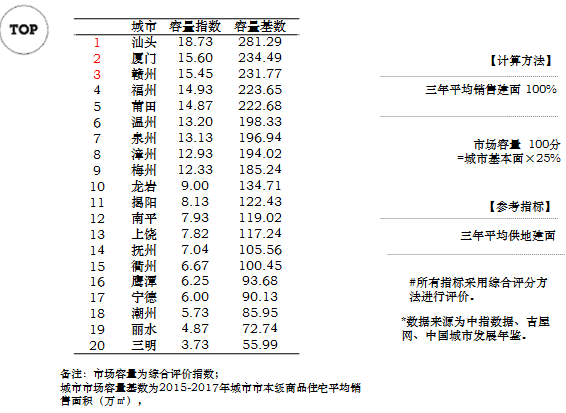

市场容量指数重点考察城市市场销售规模水平、去化周期及房企进驻,是城市房地产发展的安全边界。该指数我们从市场容量、供地面积、购买能力、房企进驻热度等层面综合研判房地产市场安全属性。

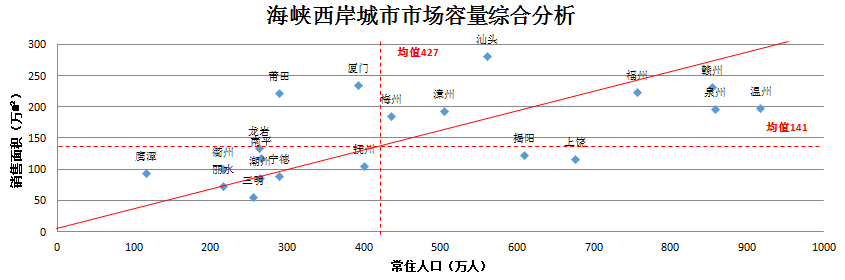

海峡西岸城市群城市市场容量基数均值为141万㎡ 。市场容量及安全指数TOP3的城市为:汕头、厦门及赣州。

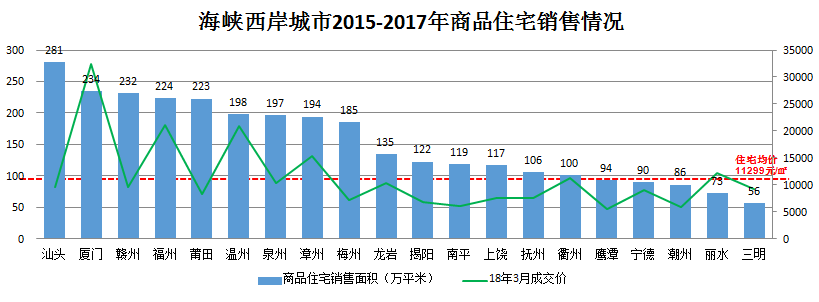

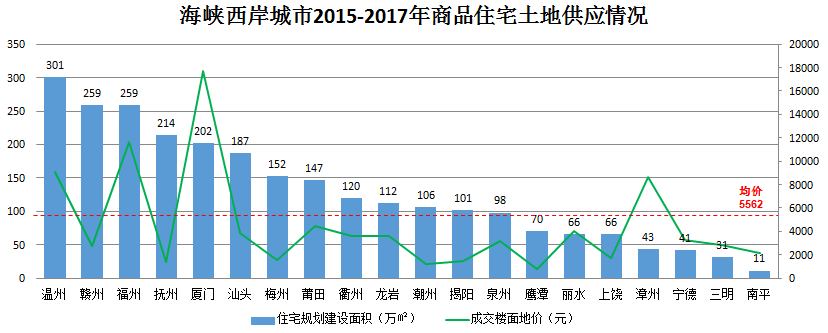

海峡西岸城市群20个城市2015-2017年商品住宅市场平均年成交面积为3066万㎡; 商品住宅成交面积在200万㎡以上的城市有5个,分别为汕头、厦门、赣州、福州及莆田。

海峡西岸城市群20个城市2015-2017年商品住宅市场平均年成交面积为3066万㎡; 商品住宅成交面积在200万㎡以上的城市有5个,分别为汕头、厦门、赣州、福州及莆田。

海峡西岸城市群20个城市2015-2017年三年平均土地出让住宅总建设面积为2588万平米,平均成交楼面均价为5562元/㎡。

市场容量从商品住宅销售面积和常住人口两个维度考虑。人口规模较大且距离轴线向下偏离越大代表市场潜在容量越大。重点关注城市有温州、泉州、上饶、揭阳。

市场容量从商品住宅销售面积和常住人口两个维度考虑。人口规模较大且距离轴线向下偏离越大代表市场潜在容量越大。重点关注城市有温州、泉州、上饶、揭阳。

D.城市发展潜力

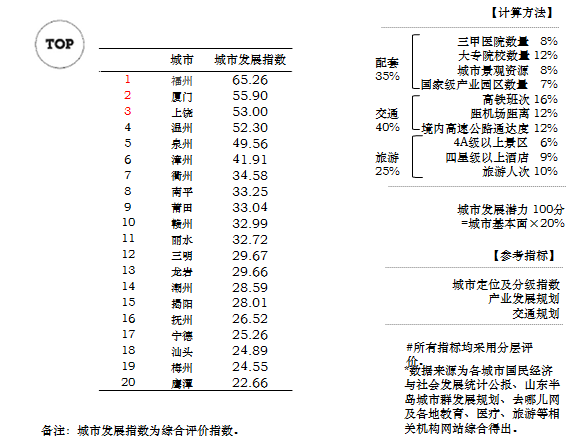

城市发展是城市的未来趋势,也是房地产发展迈向美好生活的主要路径。我们从城市配套、交通、旅游、规划等层面综合研判城市发展潜力。海峡西岸城市群城市发展指数TOP3的城市为:福州、厦门及上饶。

①城市配套与环境:

城市配套的好坏直接制约着城市整体房地产发展水平,尤其是重要的医疗、教育等配套资源,第一新财经发布的《中国城市再分级》,把城市从商业资源集聚度、城市枢纽性、城市人活跃度、生活方式多样性、未来可塑性进行了重新评价和定位,具有很好的参考价值。但本书仅从影响房地产市场选择最直接的几个指标进行论证。

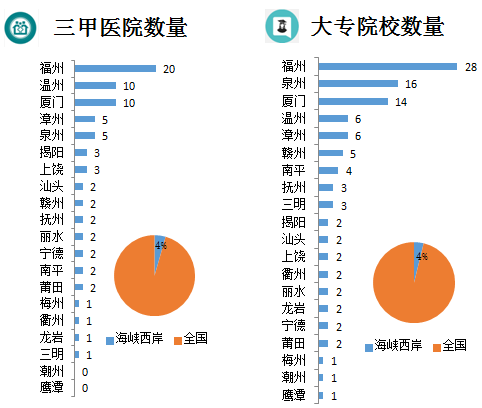

从最直接影响房地产的医疗教育配套来看,海峡西岸城市群整体配套相对较少,三甲医院共有74所,占全国三甲医院总数1599所的4%; 海峡西岸城市群共有大专院校104所,占全国大专院校总数2631所的4%。

②城市交通:

城市是整个区域交通的枢纽,其交通的便利度和通达性是我们关注的重点。城市轨道交通是大城市房地产市场的重要助推器,影响大城市的板块市场,但本书重要研究城市之间的房地产市场对比,故暂未把城市轨道交通纳入研究范围。

海峡西岸城市群形成了区域内部的便捷交通走廊,根据区域空间节点分布特征及空间轴线分布特征,交通网的基本形态为以区域中心城市“环形”主骨架基础,以福州、厦门、泉州为中心多条放射型线路所组成的“环+射”的网络特征。

一是构建了沿海地区的快速城际通道,强化了沿海城镇密集走廊的交通供给水平;二是实现省内城市间的快速到达,实现区域1~2h交通圈目标;三是加强福州、厦门对区域的辐射,提升区域中心地位;四是实现福建省内中心城市与相邻地区城市之间的快速到达。

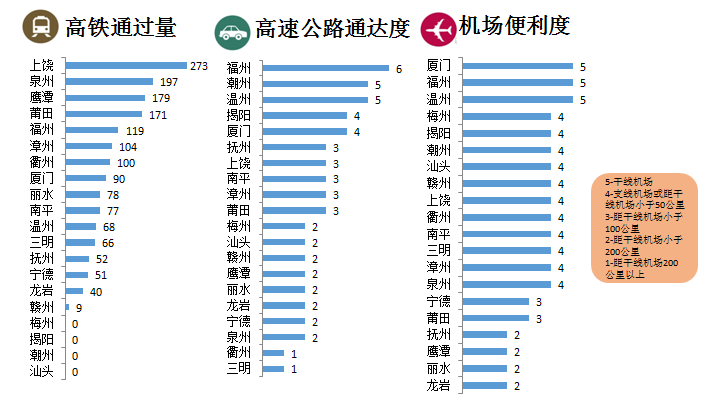

海峡西岸城市群中福州及温州的交通便利度明显优于其他城市。

③旅游商务:

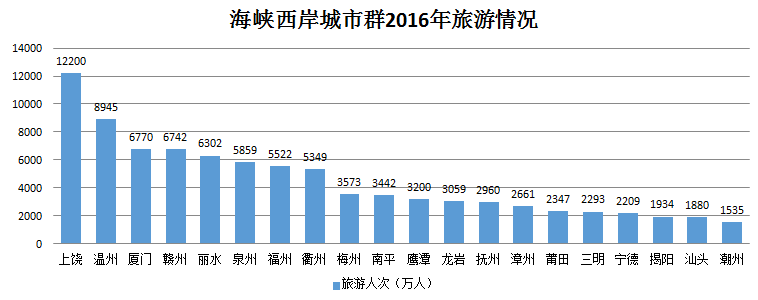

旅游反映了城市休闲配套资源情况和因旅游带来的短时流动人口流向。海峡西岸城市群2016年旅游人次达8.88亿人,约占全国旅游人次的比9%;其中,上饶、温州及厦门为重要的旅游城市。

海峡西岸城市群依托《海峡西岸旅游区发展总体规划》,精心制定了“三轴八区”旅游总体空间布局。三轴:蓝色海滨景观轴;绿色生态景观轴;红色人文景观轴。八区:闽南滨海商贸旅游区、闽北山林生态文化旅游区、闽折山海生态度假旅游区、闽中商务休闲旅游区、粤东潮汕文化旅游区、赣东人文生态旅游区、闽粤赣客家与红色文化旅游区、浙西南山水生态旅游区 。

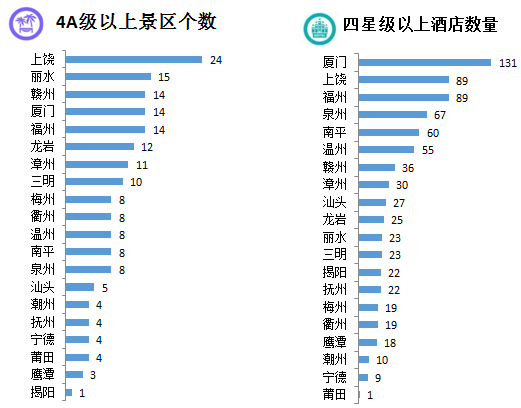

依托丰富的旅游资源以及政府的积极推介,海峡西岸城市群目前共有4A级以上景区179个,占全国4A级以上景区1335个的13.41%。四星级以上酒店775个,其中四星级以上酒店达到100家以上的城市只有厦门,福州及上饶均超过80个。

④产业发展:

产业是人口集聚的主要因素,产业反映了城市经济支撑资源情况,产业的规划发展状态可以带动人口的流向。海峡西岸城市群产业空间布局协调发展。积极承接台湾现代服务业的转移,现代服务业发展迅速;电子信息、石化、装备制造产业重点产业发展空间潜力大;区域产业发展协调,推动区内产业协作,推进跨省域产业协作。

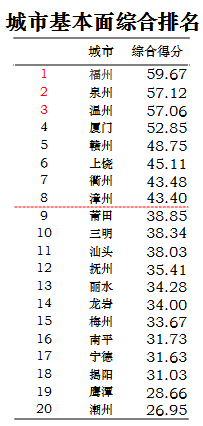

海峡西岸城市群城市基本面综合排名TOP3的城市为:福州、泉州及温州。处在城市发展较好区、适中区、较弱区城市比例为0:8:12。