李政权

李政权

目前的新零售运动,主要还是一场重构用户关系与彻底释放用户人性需求的终端运动(从上游厂商的视角,零售商即终端商),但是新零售运动势必会发展成为新渠道,即新通路运动,新零售革命势必会发展成为新渠道,即新通路革命。

1.为什么会从新零售到新通路

其一,不可分割性的关系,注定了零售商们的新零售运动离不开上游供应商的配合。

在零售商们的新零售运动中,消费场景重构、消费体验提升需要上游厂商的配合;零售商对消费用户的服务需要上游厂商的配合;零售商的产品采购与定制需要上游厂商的配合;零售商的供应链物流效率需要上游厂商的配合;零售商的毛利和费用目标的获得与控制也需要上游厂商的配合。

事实上,也正是基于零售商和上游供应商之间的不可分割性的关系,零售商在过去的几十年发展中,一次次地引导甚至逼迫上游厂商发生了对应的变革。

其二,发挥主导权才能实现更好的配合。

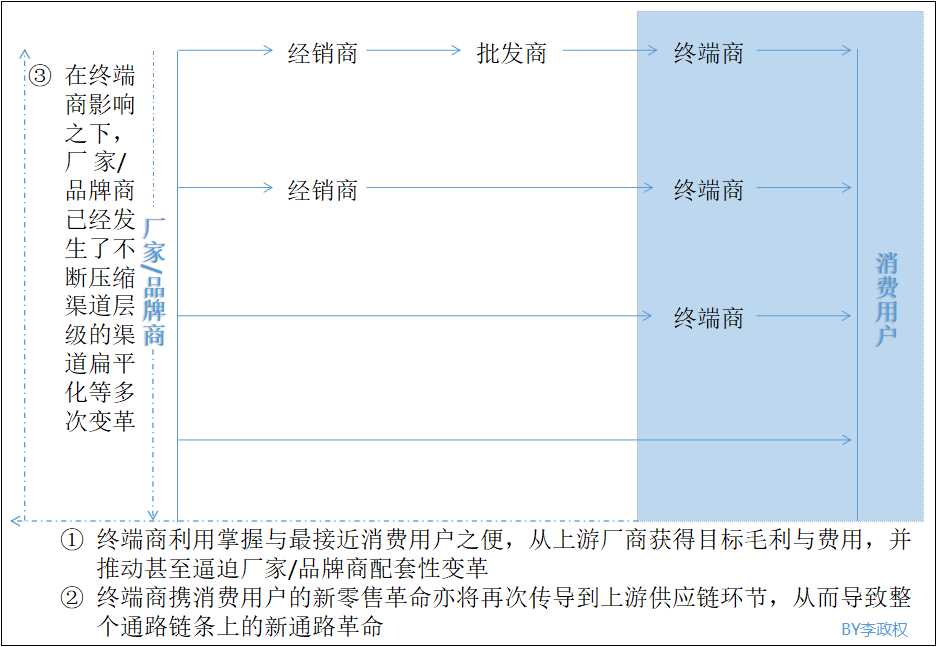

如图2-11所示,零售商在上游厂商的渠道体系中,是离消费用户最近,并直接掌握、管理及经营着消费用户的环节,处在将产品转换为商品,以及将产品从消费用户那里换回钞票,从而实现最终变现的临门一脚的关键位置。

也正是因为这个原因,在零供关系中,零售商才是强势与主导双方合作关系的那一方,即有能力主导供应商配合零售商自身发展需要进行变革。

图2-11 通路层级进化图

在20世纪八十年代中期之前,很少有厂家使用商品条形码,但是沃尔玛等零售商基于收银效率、商品管理、供应链及物流管理等需要,强制性要求供应商使用条形码,这才有了今时今日条形码的普及。

2003年左右,零售商们又开始以“你们产品的价格已经达到了××,建议使用RFID,以便防止盗损”等为理由推广使用无线射频识别技术,现今有关RFID的使用已经很普及了。

也差不多是这个时间段,中国市场的厂家及品牌运营商们开始了风起云涌的渠道扁平化运动。

这是一场互联网介质之外的,更早的“去中间化”“去中介化”运动,一家家企业将自身通路体系中的二级经销商、三级经销商、批发商等冗长的渠道层级大刀阔斧地砍掉,直接以地市级甚至县级市场为单位招募经销商,直接与全国性及区域市场主流的连锁零售企业合作。而导致这场通路革命的重要推手,就是零售商们的直供要求。

其三,从新零售到新通路本身存在巨大的商机,能够实现零售商对消费体系与通路体系的泛产业链运营。

现在,只要供应商的产品进入零售商的线上、线下卖场或者是电子目录,就进入了新零售商的新零售体系。

消费用户们可以从线下或线上购买到你的商品,在购买的线下渠道中,可能是我的无人货架或者是无人便利店,也可能是传统业态;他们可以享受到移动支付的便利,以及三公里内三十分钟到达的到家配送服务。

但是,你的产品进入了我的体系就进入了新零售只不过是一个开始。接下来,你的产品、研发及生产环节就要配合我的新零售变革及其需要。

每个产品在都要使用二维码或RFID,但是它们的链接目标不能是你的官方商城与会员系统,而是有关产品从原材料种植、生产加工到包装品控过程的追溯场景,或者加上使用方法指导,或者加上DIY安装视频,以及使用产品的场景诱导和使用后的消费诱导场景。

产品出来后,你不能再像以前一样通过经销商按传统方式来运作,而是跨过第三方中间渠道直接进入我的体系,我会用我的线上、线下渠道让你同时面对线上、线下零售商与消费用户进行预售,会利用大数据及用户画像为你进行定向精准推送,我会用自己或者指定的第三方物流将你的产品配送到全国或区域市场内所有适销的终端售点,还会为那些线上订购及线下购买但有配送需求的消费用户提供到家配送服务。

你以前在一家又一家零售商做的促销及其费用投入,不要再用以前的那一套,我的平台集合了千千万万的供应商,以及它们的产品和促销品,消费者即便只购买了你一家的产品,参与了你一家的促销,他们也可以凭借消费积分或促销电子券,在千万种促销品中选已所需。

但是,对不起的是,你要把以前分给别人的物流支出、渠道与消费者促销等费用分给我。

瞧,这就是新零售,以及从新零售发展到新通路所孕育的商机。

如果我们再梳理一下前面讲的情况,就能得出新零售商们将会从传统的零售商摇身一变为集合零售、促销、物流、配送及分销等为一身的营销运营链,或者说通路产业链运营商。

其四,再下一站,新消费。

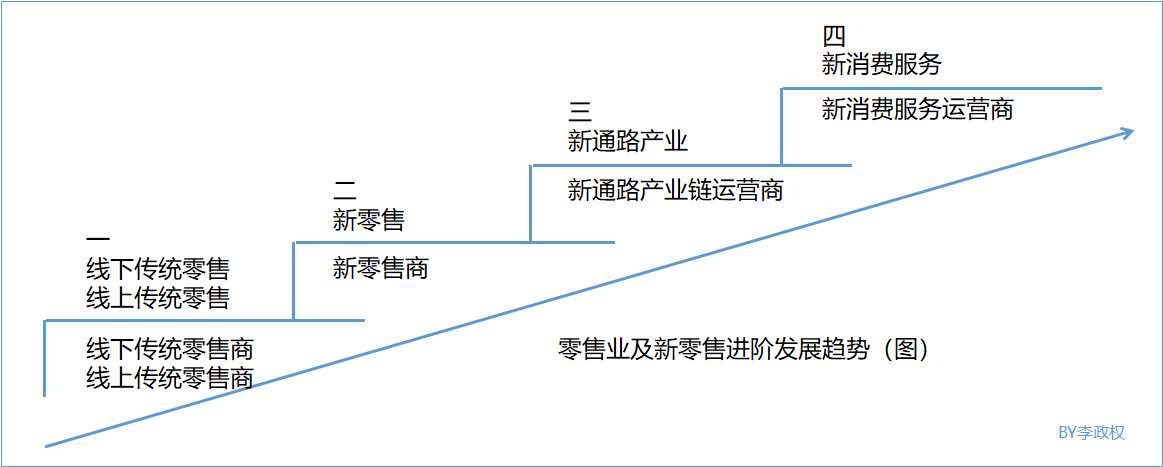

图2-12 零售业及新零售进阶发展趋势

如图2-12所示,从更长远的角度来看,当新零售发展为新通路之后,解决了消费通路层级与供应链问题的零售商们,将“最终”发展成为消费服务链的泛产业链运营商,即新消费服务运营商。

2.新通路革命将会是一场破坏式创新

以阿里巴巴、京东等为代表的电商企业,是典型的破坏式创新的商业生物,它们对线下实体零售、对商业地产、对货币支付方式等等都产生了破坏式的颠覆效应,也因此成就了自己。

而当下的新零售则更像是一场由阿里巴巴、腾讯、京东等发起的基于旧有基础的持续性创新运动,在线上零售与线下零售融合的过程中成就彼此,做得更好。

但是,当新零售发展为新通路的时候,势必又是一场破坏式创新的商业革命。既然是从零售环节到整个通路链条,那么与过去那次破坏式创新不同的是,这次的新通路革命将更多侧重于从消费用户到厂家/品牌运营商的中间通路环节。

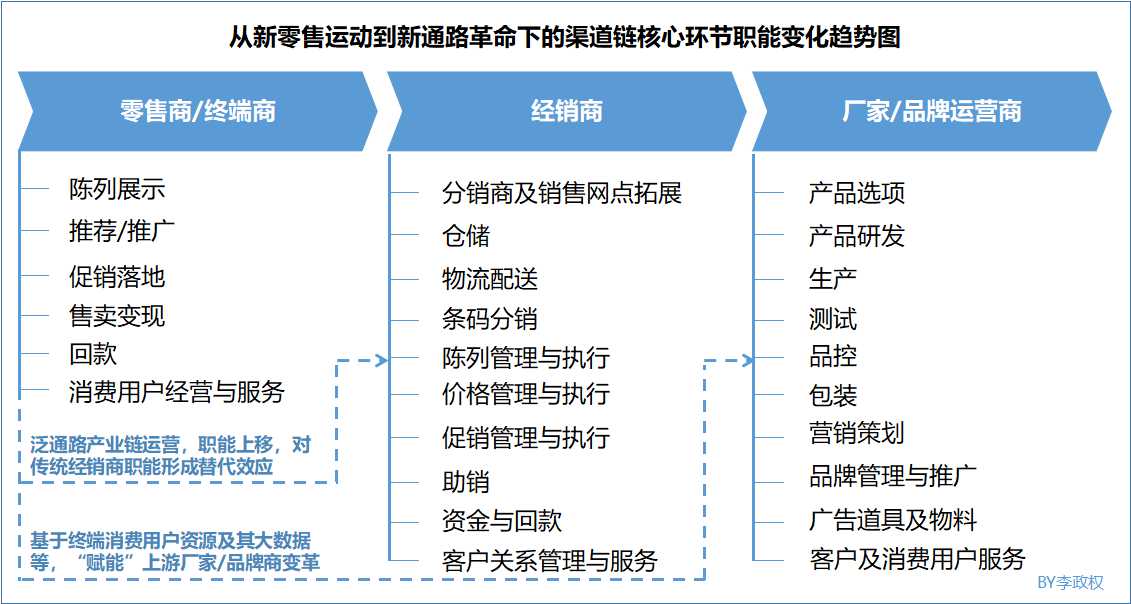

图2-13 渠道链核心环节职能变化趋势图

如图2-13所示,当零售商们的新零售发展为新通路的时候,中国企业的传统渠道价值链条上的各主要环节的职能将发生重构。

零售商们将会从传统的陈列展示、推荐/推广、促销落地、售卖变现等旧有职能,上攻上游的经销商职能,从而将仓储、配送、分销等加入自身的职能目录,同时借由线上、线下的融合,用户资源的数据化聚合,以及消费大数据等,强化渗透对上游厂家/品牌运营商的影响,“赋能”它们在产品研发、生产、品牌运营等方面的业务、管理及流程变革。

这对中国市场的传统渠道链条既具有巨大的破坏性,也具有显著的创造力。

破坏性在于新零售的进阶之路是以破坏传统渠道价值链的商业生态为代价的,是以重构传统渠道链条的利益分配为代价的,是以颠覆中间渠道——经销商、批发商的生存根本与存在价值为代价的。

换句话讲,经销商、批发商等中间渠道环节,在上游企业的渠道扁平化、互联网时代的去中间化之后,正在迎来自己被跨越、被弱化、被替代的,事关生死与发展的第三波生存挑战,将进一步推动与加速传统经销商、批发商的转型。

创造力在于零售商们由零售进化成了整个通路产业链与消费服务链的运营;在于职能上移过程中对中间食利环节的颠覆,以及推动形成了中国市场的新通路体系;在于“以终为始”——以最末端的消费用户的需求洞察、预测及大数据,作用于涉及整个通路链条的供应链体系之时,所可能爆发出的潜在价值。

提醒大家回过头来想一想,当零售商们由传统零售到新零售,再由新零售到新通路乃至新消费的时候,零售商们的核心竞争力与竞争要素是不是又发生了很大的变化?

毋庸置疑,从零售端到消费用户端,从消费用户端到供应链端,这一定会帮助有能力的零售商构筑起迥异于以前的核心竞争力!

更直白地讲,从传统零售到新零售、新通路、新消费,零售商们的新的核心竞争力将来自消费用户端的服务匹配与满足能力,以及供应链端的掌控能力。

请注意是“掌控”。

3. 巨头们的布局已经开始

无论是有意也罢,无意也好,阿里巴巴、京东、苏宁等巨头,其实都已经开始了新通路乃至新消费领域的布局,都在从零售向B端、向整个供应链上攻,妄图构筑起一条完整的、有竞争力的新通路产业链条。

而对阿里巴巴与京东这两大新零售的玩家来讲,我们已经能够从它们身上清晰地看到从新零售到新通路的战略。

这里我们就以京东为例,聊聊巨头们在新通路上的努力。

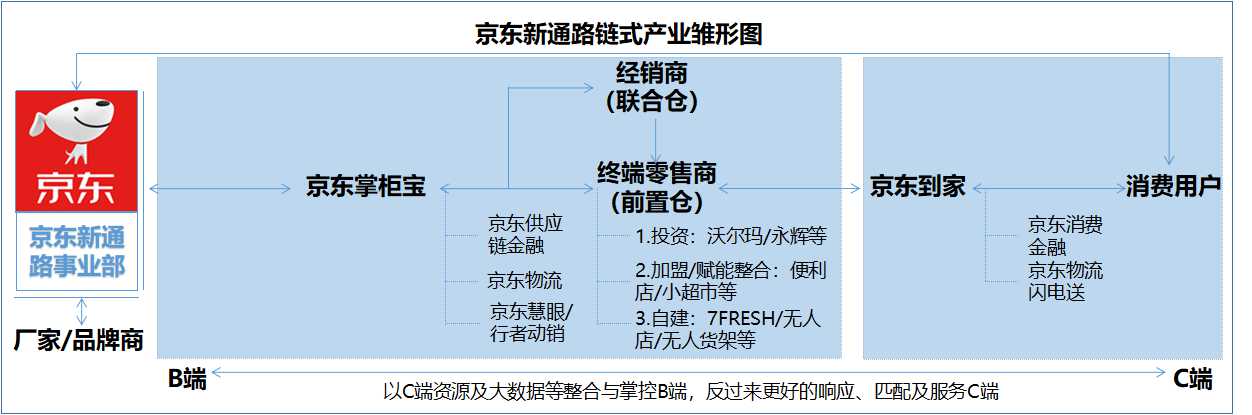

从图2-14(简图,未完整概括京东在新通路的布局与实践,如腾讯公司在流量及入口等方面对京东的加持,京东在微选等移动端上的布局)可以看出,目前的京东已经构建起了一条几近成型的新通路产业链条。在这个链条上,消费用户通过京东、京东到家,以及线下实体零售门店等订购与采买商品并根据实情享受消费金融支持与到家配送服务,而终端零售商们则通过入住京东到家,服务与经营周边消费用户,通过掌柜宝订购消费用户们所需要的商品。

对这个链条的上游,即厂家/品牌运营商来讲,京东企图给它们解决深度分销所涉及的人力、物流与管理等方面的效率及成本问题,以及向四线、五线、六线农村市场渗透的成本高、进度慢等老大难问题。另外一个重要的利益点是,京东通过自身的“慧眼大数据”及“行者动销”,帮助上游厂家/品牌商掌握终端及其终端条码分销和动销情况等适时数据。

为了让这些设想落地,京东将为上游厂商提供分销、仓储配送、地勤服务、门店营销与数据分享、供应链金融等一揽子服务。

对这个链条上的中间环节,即经销商、终端零售商来讲,尽管京东高管曾称“(京东)新通路不会打破原来的经销体系,更不会替换它,而是与原有通路进行融合”,但从营销通路的进一步去中间化趋势和通路效率的提升需求来看,经销商体系一定是逐渐被弱化、被整合(如成为京东新通路体系中的联合仓)的环节。因此,重心必然是放在夫妻店这些终端实体店上。

在这个环节,京东要做的是在全国范围内打造一个销售终端体系,或者说建设一个新零售实体终端体系。除了实施百万家便利店计划,翻牌夫妻店将其吸纳加盟为京东便利店等业态门店,并进行线上化、数字化、服务化及形象改造等之外,还包括通过投资(或被投资,如沃尔玛参股其成为京东股东)永辉超市、步步高等实体零售优质资源和唯品会等线上优质零售资源,以及通过自建7FRESH、京东X无人超市、无人货架等探索创新零售业态。

这些努力都有一个明确的指向,那就是吸纳、服务和经营好个人、家庭、企事业单位等泛零售用户。因为这才是京东大平台的根基,才是整个新通路产业链条的牛鼻子和龙头,并以此反哺新零售与新通路体系的建设。

其实,阿里巴巴也布局了完全不输京东的新通路产业链条,并且对上市或拟上市的实体零售头部资源、B端电商订货平台(阿里巴巴的1688与零售通)、农村市场及实体小店的抢夺等方面展开了激烈的角逐。

比如在京东便利店半数以上的战略布局地——农村市场,阿里巴巴在遍布全国的30000多家村淘店与快速推进的天猫小店之外,2018年4月又通过45亿元战略投资聚焦中国农村市场的供应链服务公司汇通达。后者之前已经整合了全国18个省15000个乡镇的80000多家夫妻店。阿里巴巴与京东等巨头,在新通路产业链条中的零售终端网络这个环节共有三个抓手:

其一,通过投资并购收编高鑫零售、永辉超市等实体零售头部资源。

其二,依托自身的平台流量、技术、数据、物流、品牌与供应链等优势,通过加盟体系整合中、小、微等实体零售资源。

其三,通过自建探索无人店、无人货架等创新业态。

阿里巴巴、京东及整个腾讯系正在由聚焦实体零售头部资源的争夺转向对中、小、微实体零售及农村零售市场的争夺。

接下来完全可以预见的一点是,当大规模跑马圈地的目标走向下半程的时候,圈地的紧迫性和压力感就会减轻,阿里巴巴与京东的重心会放在以下两方面上:

一是强化系下实体零售商及其门店的管理,重点是将它们从还很松散的加盟转变成更紧密的连锁,增加与自身整个新零售大生态的协同与增效(含生态内部的其他整合),以及提高实体零售门店的坪效。

二是向上游深化进击,强化对供应链的优化整合与对优质供应链资源的抢夺。