史立臣

史立臣

随着“两票制”、营改增、金税三期等政策的落地,我国医药商业结构必将发生大的改变,所以,增加对上下游的增值服务来获得合理的、更高的利润,是现在很多医药商业企业必须考虑的问题。这就导致医药商业企业必须考虑进行盈利模式转型,才能提高生存概率和利润水平。

目前,我国医药商业的主要业绩并不是来自于增值服务,而是来自医药配送、调拨、差价、挂靠、过票等,这些盈利模式一些是高成本低利润的,一些是政策和法律不允许不支持的。比如物流层面,基本上是很多大中型商业企业的主要盈利来源,但我国的医药商业企业的物流成本多年来呈现偏高态势,高物流成本占据医药商业企业大量的利润。

因此,发展现代物流成为大中型医药商业企业的必然选择。但是,很多大中型医药商业企业由于短期垄断区域的物流配送,尤其是成为医院指定配送商业后,反而有些不在意对现有医药物流的改进和发展。

由于一些政策性支持和区域政府关系的因素,大型的全国性医药商业除了九州通一家外,其余都是国有企业,比如国药控股、华润、上药等。中型企业主要以盘踞在各个省份或者地级市原有的国有省医药公司为主。

这些国有医药商业企业对利润和发展要求不高,对规模有着非同寻常的偏好。所以,很多国有医药商业企业通过政策支持获得指定配送资质或者通过托管药房等垄断行为就可以获得较好的收益,之后就满足于现有的业务成绩,不再寻求更好的发展路径和发展模式。

国有医药商业企业的做法直接导致我国整体医药商业发展呈现靠关系、靠垄断、不靠管理、不靠创新的态势,导致我国医药商业整体竞争力低下,各种非正常业态存续的情况成为常态。这种情况国家看得很清楚,逐步放开对快递企业的限制就是希望通过门外的野蛮人来冲击这个行业的一些老旧的、固有的传统现状。未来,不仅是快递企业对大中型医药商业带来冲击,国外的医药商业企业也会逐步进入中国。

我国医药商业企业的转型就是从传统的业务形态、非法的业务形态为上下游企业提供增值服务的业态转变。

对中小医药商业企业而言,由于不具备大中型商业企业的政府资源,没有垄断权力,就在发展中寻找自身适合的运营模式,但一些运营模式本身就不具备发展的潜力,有些甚至非法的。比如调拨业务,很多线上B2B业务发展很快,网上有大量的调拨类医药产品信息,可以让很多医院、药店、诊所等快速购买到调拨类药品,这导致很多以调拨业务生存的医药商业企业难以为继。控销导致大包自然人兴起,调拨型商业企业就转型发展挂靠、过票等业务,获得大量的非法收益。

以前,非主流的中小医药商业企业可以通过作为大中型医药商业的延伸配送构建自身的业务形态,比如县域市场,很多国有大型商业是无法配送的,一些区域的中小配送商业就成了这些大型商业的配送延伸服务单元,这与大型商业形成了较好的互补关系,有的中小型商业企业甚至获得了大型商业的青睐,被兼并或并购。但在“两票制”下,向偏远地区配送的中小型商业可能会获得一票权限,大多数中小型商业就没有这方面的优势。

现在由于政策的打压,原来调拨、挂靠、过票的经营模式成为非法模式,很多医药商业企业开始逐步转型做纯销业务,发展自己在医院和OTC方面的纯销队伍。这两年转型做纯销业务的主要是经营新特药的医药商业企业,他们经营的品种需要精耕细作才能达成一定的约定销量,所以这类商业企业开始构建自己的销售和市场团队,通过市场培育的方式逐步拓展新特药业务。

现在,这类较早发展纯销业务的医药商业企业在目前国家政策下获得了较好的发展先机,因为有较为专业的销售和市场团队,就可以在很多医药商业企业无法转型生存的情况下获得更多的发展机会,他们可以承接更多的需要进行市场培育的产品,甚至可以承接很多因为失去中间代理商业的制药企业的产品。

这就是市场细分带来的发展机遇,所以,纯销商业或者商业企业的纯销业务单元即便比较小,也是生存和发展的根本。

横向比较国外的医药商业企业的发展,可以让现有的医药商业企业获得更多的转型思考路径。

美国的医药商业企业基本被麦克森、康德乐和美源伯根掌控。这三大医药商业企业占据了大约90%的美国医药商业份额。这三个商业企业之所以能够在诸多的医药商业企业竞争中存活,主要是其业态并不单纯是配送、批发,而是向上下游延伸,构建了较为全面的增值服务体系,从而增强了产业链的黏合度和掌控度,强化了自身的服务能力,最终形成了三家对美国医药商业市场的绝对掌控状态。

我们来看一下美国三大医药商业企业的业务结构:

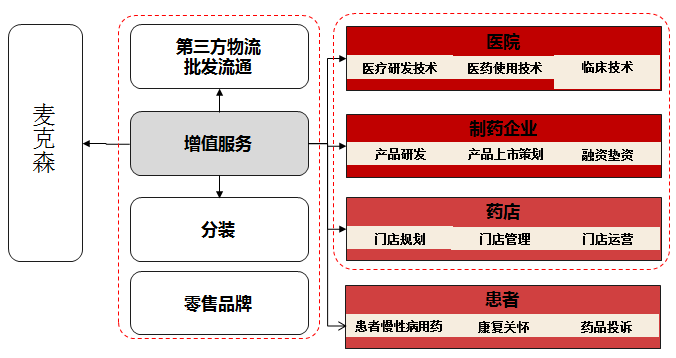

麦克森公司是美国最大的医药保健分销企业。最大的一部分业务立足于药品批发,通过其分布在全美各地的30个分销中心向全美50个州批发药品、保健品及化妆品、医疗用品及设备。位居2016年财富美国500强的第五位,2014年销售收入达到1380亿美元。

图7-3 麦克森的业务结构

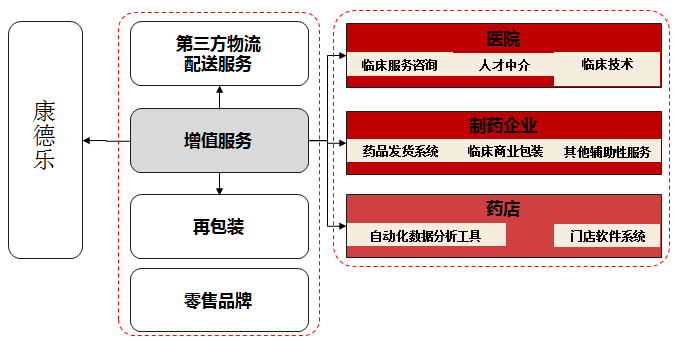

康德乐作为美国第二大医药保健产品批发商,2014年销售收入达到910亿美元,净利率为0.3%。

图7-4 康德乐的业务结构

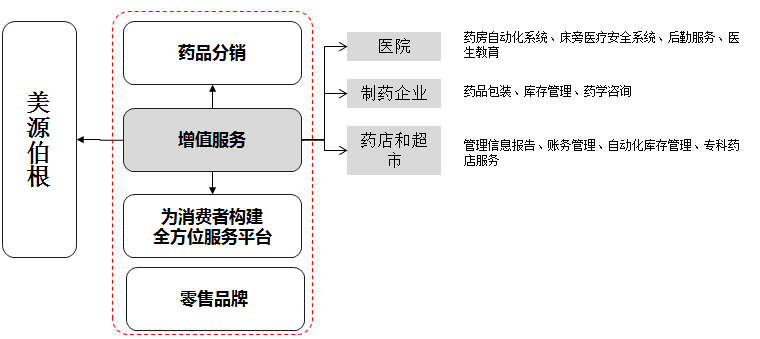

美国第三大医药保健品批发商为美源伯根,上市之前,该公司已经经历了一系列整合,并购了许多小型药品批发企业。上市后,公司加快了并购步伐。2014年销售收入达到891.4亿美元。

图7-5 美源伯根的业务结构

三家公司对比,美源伯根公司的运营效率最高,无论是应收应付账款周转还是存货周转,都领先于对标企业,这也是该公司仅拥有2.56%的平均毛利却依然能在竞争激烈、盈利空间有限的市场环境中保持规模扩张和多元化发展的原因之一。

关于医药商业企业转型的思考:

从国外的尤其是欧美的医药商业企业发展来看,笔者认为,中国的医药商业企业未来需要在以下方面思考自身的发展路径,以迎合国家的政策。

1.向专业化方向发展

降低运作成本、增加增值服务、提升利润率、发挥在细分市场的优势,是向专业化发展的关键。

2.发展金融服务业务

我国的制药企业,中小型纯销商业或者中小县域批发商业未来发展都存在较大的资金问题,大中型医药商业企业可以通过自身资金的积累,或者通过与金融机构合作,为上游制药企业、研发机构、中小县域批发商业和中小型纯销商业提供金融支持,从而获得在金融层面的收益。

3.提供信息方面的服务

信息化是未来医药商业企业、医院、药店终端等发展的关键工具。比如国家强制的药品追溯机制,由于阿里健康的事件,现在改为制药企业方承担责任。但目前为止,需要信息服务支撑的药品追溯问题并没有得到很好的解决。

药店进销存软件是多样化的,有时很难和上游或者医保支付部门对接,需要增加更多的接口。

医院采购方面,现在的医院药品、器械、耗材采购大部分还处于较为原始的电话通知或者口头通知阶段,企业方想知道库存情况,还要亲自跑到医院库房查询。

这些方面都需要更好的信息服务支持,但这种支持如果单纯依靠药店或者医院自己发展,费用高、模块复杂,所以,医药商业企业可以为其提供更好的、更专业的信息服务支持,从而提高信息运作效率。

4.发展商业健康保险业务

目前,国家规定了大约1000多个临床路径清单,这给商业健康险种提供了很大的运作空间。我国的商业健康险种还不多,主要是无法掌控用药数量和疾病种类,这1000多个临床路径已经确定,可以大规模的发展商业健康险种。

医药商业企业可以根据自身对医药领域的认知度,或者自己做,或者联合商业公司协同做商业健康险种,这样可以获得更多的收益,也能拓展更多的业务。

5.发展租赁业务

商务租赁业务是近几年兴起的新型业务。

由于制药企业、药店、医院、诊所等在生产设备采购、器械采购或者其他方面采购上存在资金压力,所以,租赁业务发展很快。

拥有较大资金实力的医药商业企业可以进行租赁业务拓展,从而获得新的收益单元。

6.发展电子商务业务

国家对医药健康领域的电子商务支持力度是空前的,资本方对医药电子商务的追逐也是热情高涨。

现在国家已经在ABC证上放开许多,发展医药电子商务业务可以提高现有的医药流通效率。同时,医药电子商务可以扩大对上下游客户的服务渠道,获得更多的医药经营数据、流通数据,甚至获得患者的数据,这些数据可以为医药商业企业提供更多的业务创新机会。

总之,我国医药商业行业目前处于转型关键阶段,医药商业企业都要加快转型升级的步伐,构建新的战略发展模式,通过整合资源和创新业务获得更多、更好的发展机会。