蒋豹

蒋豹

(1)笔者看涪陵榨菜的营业收入,由2012年的7.13亿元增长至2017年的15.20亿元,复合增长率为13%。除了2012年和2015年收入增速低于5%,尤其是近三年,收入增速明显提升。如图2-18所示。

图2-18 涪陵榨菜的营业收入

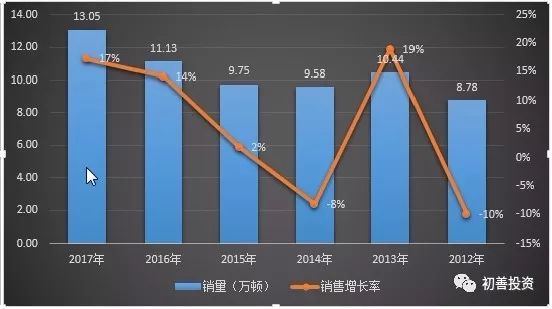

(2)笔者从量价的角度分析公司收入增长的驱动因素,销量从2012年的8.78万吨增长至2017年的13.05万吨,年复合增长率为7%。近三年成加速增长态势。如图2-19所示。

图2-19 收入增长的驱动因素

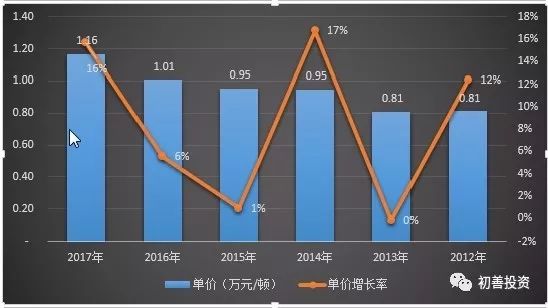

(3)笔者看单价,涪陵榨菜从2008年雪灾导致原材料减产之后,当年提价23%,2009年、2010年再分别上调10%和8%。2016年7月,因原料和劳动力涨价单品提高8%~12%。2017年2月15日,涪陵榨菜发布涨价公告,宣布主力9个单品提价15%~17%。跟图2-20计算的单价变动基本相符,符合增长率为6%。

图2-20 涪陵榨菜单价

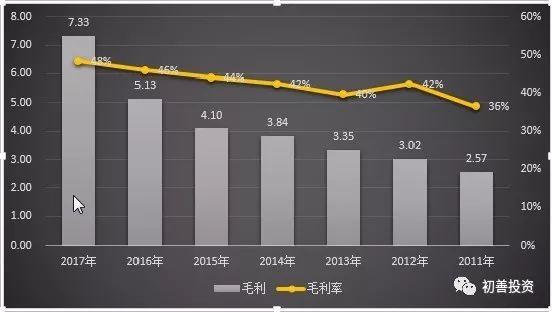

(4)看提价是否反映在毛利率上,让笔者惊喜的是涪陵榨菜的毛利率几乎也是逐年提高的。由2011年的36%增长至2017年的48%,毛利也是爆发式增长,难怪公司的净利润会如此高。如图2-21所示。

图2-21 涪陵榨菜的毛利率