蒋豹

蒋豹

说完经销商,我们再来说说生产商。比起经销商,生产商的商业模式更接近我们的认知:在保持库存水平一定的条件下,只要公司能生产出来产品,生产出来的产品都能卖出去,那么营业收入就是一个和产量挂钩的指标了。这个背后是生产商要有强大的销售能力,能跨过马克思说的“惊险的一跃”。

营业收入=销量×单位销量收入=产量×产销率×单位销量收入

其中,产量取决于企业的产能水平,产销率取决于企业销售能力。

若满足,销量=产量,营业收入=销量×单位销量收入

企业的发展瓶颈主要取决于产能的问题。当然,其他情况下如果产销率过低,也可能是企业产品滞销,销售能力约束了企业增长。

首先,我们看看伊利股份。可以看到伊利股份的主要业务收入来源是液体乳,在2016年606.09亿元的营业收入里面高达495亿元。如图2-8所示。

图2-8 伊利股份营业收入拆解(加法)

而伊利股份的液体乳产销情况如何呢?如图2-9所示。

图2-9 伊利股份液体乳产销情况

可以看到,伊利股份的液体乳一直维持着一个低库存的水平,产量和销量基本维持着一个1∶1的水平,满足了我们的假设条件。如图2-10所示。

图2-10 伊利股份液体乳收入拆解(乘法)

伊利股份的液体乳营业收入可以进行如下拆分:

液体乳营业收入=液体乳产量×单位液体乳产量收入

可以看到,伊利股份的营业收入受液体乳的产量和价格双轮驱动,液体乳收入从2014年的424.06亿成长到了2016年的495.22亿,但是最主要的是销量的增长。

与伊利牛奶同样不愁卖的,还有贵州茅台。

如图2-11所示,茅台酒的产销量基本也是维持着一个1∶1的情况,不愁卖。满足了笔者的产销一致的前提条件。

图2-11 茅台产销情况

营业收入=成品酒产量×单位产量成品酒销售收入

如图2-12所示,可以看到贵州茅台的营业收入自2011年至2015年维持了一定的增长,从2011年184.02亿元增长到2015年的334.47亿元。而这之中,不同年份茅台酒的价和量分别接过了接力棒维持着茅台的营业收入增长。

图2-12茅台营业收入拆解

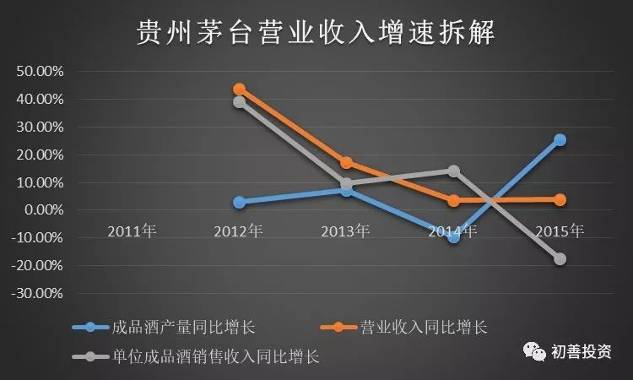

茅台营业收入增速=成品酒产量增速+单位成品酒销售收入增速

如图2-13所示,2012年和2013年茅台销售收入受价量两方面的双轮驱动增长。2014年靠的单位成品酒价增速,而2015年则靠的单位成品酒产量撑着营业收入增速增长。2014年和2015年,增长的接力棒分别交到了价和量的手上。

图2-13茅台营业收入增速拆解

大家看到这里也就知道了,结合核心业务数据,以及分项营业收入,可以发现一家企业的商业模式及它的成长动力,也就是所谓的增长的接力棒。各位对公司营业收入进行分析时,可以通过这种方法对营业收入进行拆解,找到公司营业收入增长的奥秘。

(该篇文章来自初善投资团队成员刘沛鸿)