不详

不详

(一)虚拟增值权/现金增值权

股票增值权是指公司给予激励对象一种权利,如果公司股价上升,激励对象可通过行权获得相应数量的股价升值收益。激励对象不用为行权付出现金,不用实际认购股票,即可以在规定时间内获得规定数量的股票股价上升所带来的收益(期末股票市价-约定价格),但不拥有这些股票的所有权,自然也不拥有表决权、分红权、处置权。

由于激励对象并未实际购买股票,故可避免“激励风险”的发生。

按照合同的具体规定,股票增值权的实现可以是全额兑现,也可以是部分兑现。另外,股票增值权的实施可以用现金实施,也可以折合成股票来实施,还可以采用现金和股票组合的形式。

股票增值权通常以现金形式实施,有时也叫现金增值权。由于增值权并不实际认购股票,仅通过模拟股票市场价格变化的方式,在规定时段获得由公司支付的行权价格与行权日市场价格之间的差额,故也称之为虚拟股票增值权。

非上市公司在操作中多以账面价值,即每股净资产作为计价标准,行权收益等于行权时的每股净资产减去授予时的每股净资产,差额部分由公司以现金形式支付。如果在有效期内,每股价值低于当初授予时的价值,则差额为负数,激励对象可以放弃,也不会行权。

1.增值权的收益模式

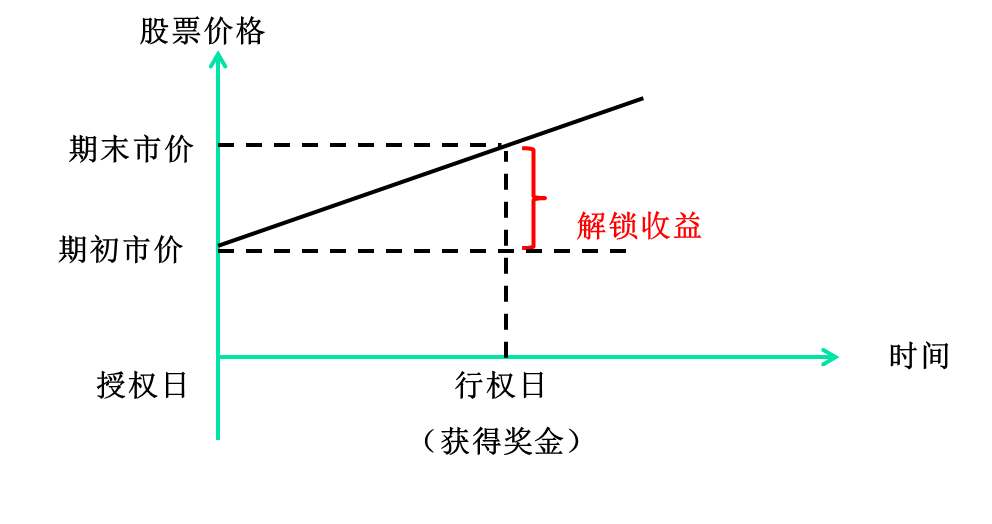

增值权的收益模式如图4-2所示。

图4-2 增值权的收益模式

2.股票增值权的利弊

股票增值权的有利之处体现在以下几个方面:

①不影响公司的股本结构,不会稀释原有股东的股权比例。

②激励对象不需要支付行权资金。

股票增值权的不利之处在于,公司往往需要以现金形式支付,会给公司造成较大的现金支付压力。

股票增值权与分红权最大的差别在于,股票增值权更注重未来的增长性,只有每股价值增长,员工才能获得收益;分红权则更多关注过去的业绩和现在的业绩。