不详

不详

如果上市公司有足够多的经营活动产生的现金流量净额,可以对股东进行分配。上市公司现金分红是实现投资者投资回报的重要形式,对于培育资本市场的长期投资理念、增强资本市场的吸引力和活力有着非常重要的作用。修订后的《中华人民共和国证券法》在“投资者保护”专章新增了关于完善上市公司现金分红制度的规定,从立法层面体现了对上市公司现金分红的重视。

一般来说,上市公司进行分红需要满足以下三个条件:

公司能够实现盈利,有可供分配的利润。

公司的利润能够变成真金白银流入企业。因为公司分红分的是现金而不是会计报表上的数字,且合理的分红现金来源应该是经营活动的造血能力。

根据公司未来投资计划等资金安排,公司选择进行分红。

以上三个条件分别体现了上市公司的盈利能力、变现能力、投资发展决策及资金管理情况。

分析上市公司的盈余分红率,可看两个指标:利润分红率和现金分红率。利润分红率=分红÷净利润,通过比较分红与净利润的比例,能够一定程度上反映公司进行分红的意愿,该比例越高,一定程度上反映公司分红的意愿越高;现金分红率=分红÷经营性净现金流,通过比较分红与经营性净现金流的比例,则能够一定程度上体现公司的分红能力。公司利润分红率一定的情况下,现金分红率越高,说明公司的分红能力越弱。

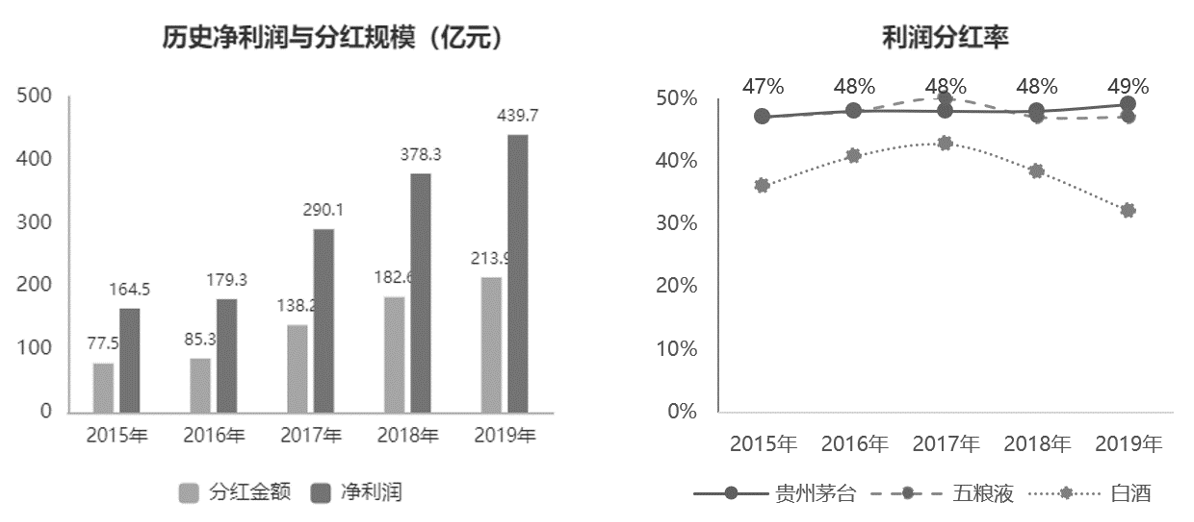

以贵州茅台为例,2019年,贵州茅台利润分红率为49%,行业平均水平为32%,对标企业五粮液为47%,公司分红水平高于行业平均水平以及对标企业;2019年,公司净利润分红率相较前四年上升2个百分点,前四年公司累计净利润分红率为48%。如图8-20所示。

图8-20 2015-2019年贵州茅台盈余分红情况

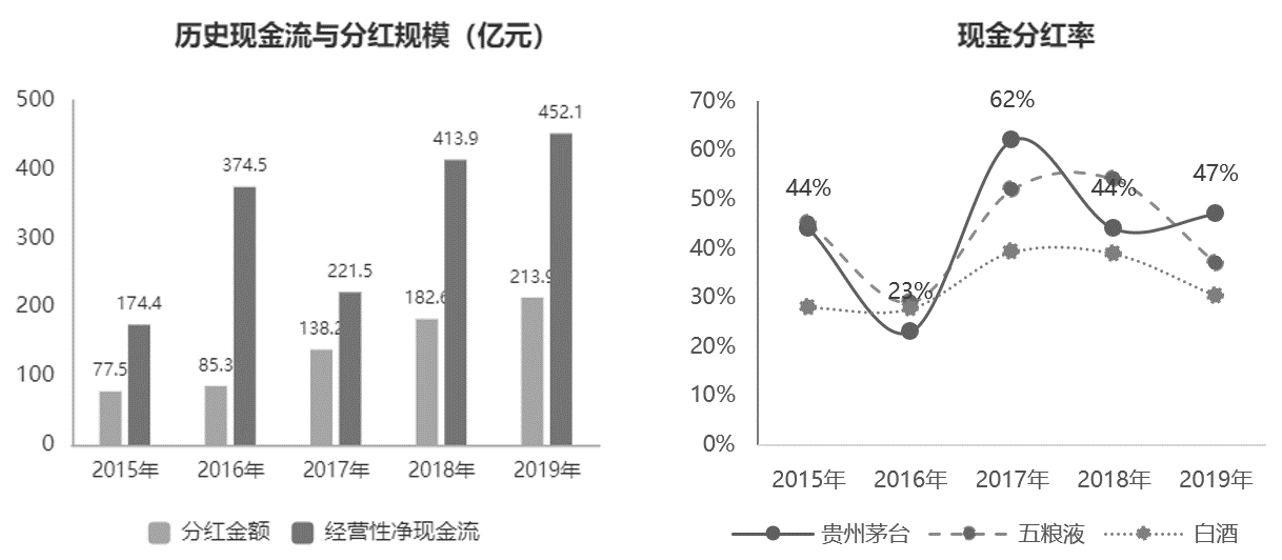

此外,2019年,贵州茅台每100元经营性现金净流入中,有47元用于现金分红,行业平均为30元,对标企业五粮液为37元,分红水平高于行业平均水平和对标企业。

由此可见,贵州茅台的分红水平高,每年都派发较大额的现金股利。一方面是由于公司经营过程中积累了充裕资金,现金流有保障;另一方面高额的分红体现公司管理当局对于企业未来经营业绩的坚定信心。

通过以上经营变现率、投资自给率、债务偿还率和盈余分红率四个方面的分析,我们对一家上市公司的现金流水平就有了全面的了解。分析完现金流水平后,接下来我们对上市公司基本面的三项表现的最后一项——资产质量做深入分析。