程翔

程翔

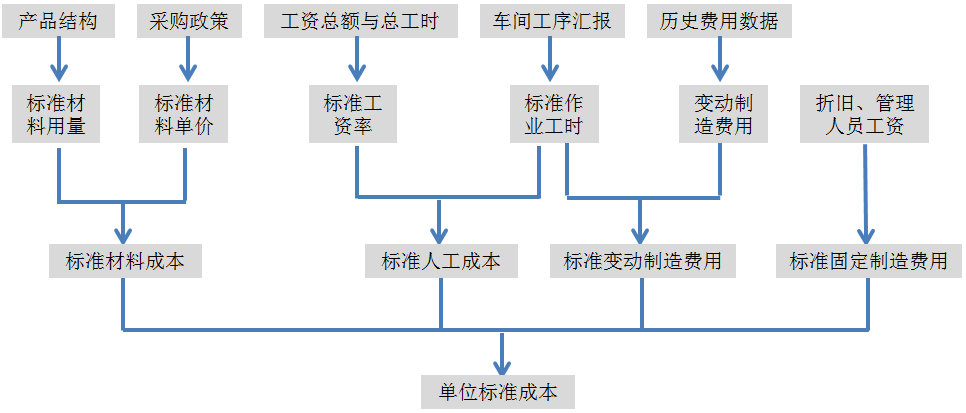

(一)产品标准成本的制定

产品标准成本,包括直接材料标准成本、直接人工标准成本、制造费用标准成本,如图6-1所示。

图6-1 单位产品的标准成本

无论是直接材料、直接人工还是制造费用,标准成本的制定都需要确定数量标准和价格标准。数量标准包括单位产品材料消耗量、单位产品直接人工工时等,主要由生产技术部门主持制定,吸收执行标准的部门和职工参加;价格标准包括材料单价、小时工资率、小时制造费用率等,采购部门对材料单价负有责任,人力资源和生产部门对小时工资率负有责任,各生产车间对小时制造费用率负有责任,财务部门在制定价格标准时需与这些相关部门协商。

1.直接材料标准成本

数量标准:用统计方法、工业工程法或其他技术分析方法确定,是现有技术条件下生产单位产品所需的材料数量,包括必不可少的消耗及各种难以避免的损失。

价格标准:是预计下一年度实际需要支付的进料单位成本,包括发票价格、运费、检验和正常损耗等成本,是取得材料的完全成本。

示例如表6-1所示。

表6-1 直接材料标准成本

图中各项目的计算过程说明:

每千克标准价格=发票单价+装卸检验费

单产标准用量=图纸用量+允许损耗量

成本标准=每千克标准价格×单产标准用量

单位产品标准成本=材料甲成本标准+材料乙成本标准

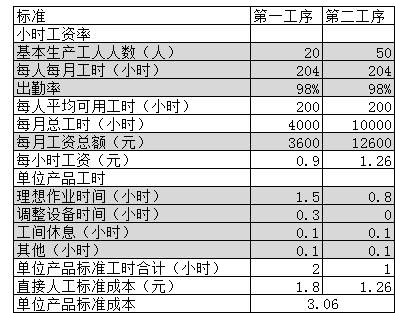

2.直接人工标准成本

数量标准:是单位产品的标准工时。确定单位产品所需的直接生产工人工时,需要按产品的加工工序分别进行,然后加以汇总。标准工时是指在现有生产技术条件下,生产单位产品所需要的时间,包括直接加工操作必不可少的时间,以及必要的间歇和停工,如工间休息、调整设备时间、不可避免的废品耗用工时等。标准工时应以作业研究和工时研究为基础,参考有关统计资料来确定。

价格标准:是指标准工资率。它可能是预定的工资率,也可能是正常的工资率。如果采用计件工资制,标准工资率是预定的每件产品支付的工资除以标准工时,或者是预定的小时工资;如果是月工资制,需要根据月工资总额和可用工时总量来计算标准工资率。

示例如表6-2所示。

表6-2 直接人工标准成本

图中各项目的计算过程说明:

每人平均可用工时=每人每月工时×出勤率

每月总工时=基本生产工人人数×每人平均可用工时

每小时工资=每月工资总额÷每月总工时

单位产品标准工时合计=理想作业时间+调整设备时间+工间休息+其他

直接人工标准成本=每小时工资×单位产品标准工时合计

单位产品标准成本=第一工序直接人工标准成本+第二工序直接人工标准成本

3.制造费用标准成本

制造费用涉及部门很多,制造费用的标准成本需按部门分别编制,然后将同一产品的各部门制造费用标准成本加以汇总,得出整个产品的制造费用标准成本。制造费用分为变动制造费用和固定制造费用。

(1)变动制造费用标准成本

数量标准:一般采用单位产品的标准人工工时,也可采用机器工时或其他标准。数量标准应尽可能与变动制造费用有较强的线性关系。

价格标准:是每一工时变动制造费用的标准分配率,它等于变动制造费用预算总数除以直接人工标准总工时。

示例如表6-3所示。

表6-3 变动制造费用标准成本

图中各项目的计算过程说明:

变动制造费用标准分配率=变动制造费用合计÷生产量标准

变动制造费用标准成本=变动制造费用标准分配率×直接人工用量标准

单位产品标准变动制造费用=第一车间变动制造费用标准成本+第二车间变动制造费用标准成本

(2)固定制造费用标准成本

数量标准:应与变动制造费用的数量标准相同,即包括人工工时、机器工时或其他标准,以便进行一致的差异分析。

价格标准:是其每小时的标准分配率,等于固定制造费用预算总数除以直接人工标准总工时。

示例如表6-4所示。

表6-4 固定制造费用标准成本

图中各项目的计算过程说明:

固定制造费用标准分配率=固定制造费用合计÷生产量标准

固定制造费用标准成本=固定制造费用标准分配率×直接人工用量标准

单位产品标准固定制造费用=第一车间固定制造费用标准成本+第二车间固定制造费用标准成本

直接材料、直接人工和制造费用的标准成本按产品汇总,即为产品标准成本,如表6-5所示。

表6-5 产品标准成本

图中项目的计算过程说明:

单位产品标准成本总计=直接材料合计+直接人工合计+变动制造费用合计+固定制造费用合计

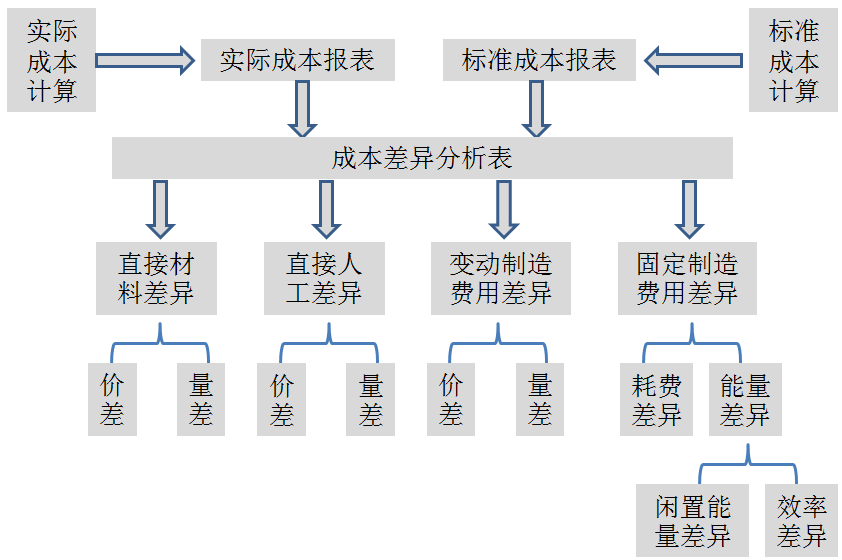

(二)产品标准成本的差异

实际成本与标准成本之间的差额,称为标准成本差异,如图6-2所示。

图6-2 成本差异分析

1.直接材料成本差异

计算方法示例如下:

本月生产产品400件,使用材料2500千克,材料单价0.55元/千克;材料耗用标准是每件产品耗用6千克,每千克标准价格为0.5元。则:

成本差异=材料用量×材料单价-产品产量×材料标准用量×材料标准单价

=2500×0.55-400×6×0.5

=175元

价格差异=材料用量×(材料单价-材料标准单价)

=2500×(0.55-0.5)

=125元

数量差异=材料标准单价×(材料用量-产品产量×材料标准用量)

=0.5×(2500-400×6)

=50

2.直接人工成本差异

计算方法示例如下:

本月生产产品400件,实际使用工时890小时,支付工资4539元;人工耗用标准是每件产品耗用2小时,标准工资率是5元/小时。则:

成本差异=工资费用-产品产量×单位产品标准工时×标准工资率

=4539-400×2×5

=539元

价格差异=实际工时×(工资费用÷实际工时-标准工资率)

=890×(4539÷890-5)

=89元

数量差异=标准工资率×(实际工时-产品产量×单位产品标准工时)

=5×(890-400×2)

=450

3.制造费用成本差异

(1)变动制造费用成本差异

计算方法示例如下:

本月生产产品400件,实际使用工时890小时,实际发生变动制造费用1958元;变动制造费用耗用标准是每件产品耗用2小时,标准变动制造费用分配率是2元/小时。则:

成本差异=变动制造费用-产品产量×单位产品标准工时×标准变动制造费用分配率

=1958-400×2×2

=358元

价格差异=实际工时×(变动制造费用÷实际工时-标准变动制造费用分配率)

=890×(1958÷890-2)

=178元

数量差异=标准变动制造费用分配率×(实际工时-产品产量×单位产品标准工时)

=2×(890-400×2)

=180

(2)固定制造费用成本差异

计算方法示例如下:

本月生产产品400件,实际使用工时890小时,实际发生固定制造费用1424元;企业产能为500件,固定制造费用耗用标准是每件产品耗用2小时,标准固定制造费用分配率是1.5元/小时。则:

成本差异=固定制造费用-产品产量×单位产品标准工时×标准固定制造费用分配率

=1424-400×2×1.5

=224元

耗费差异=固定制造费用-企业产能×单位产品标准工时×标准固定制造费用分配率

=1424-500×2×1.5

=-76元

能量差异=(企业产能-产品产量)×单位产品标准工时×标准固定制造费用分配率

=(500-400)×2×1.5

=300

能量差异进一步细分:

闲置能量差异=(企业产能×单位产品标准工时-实际工时)×标准固定制造费用分配率

=(500×2-890)×1.5

=165

效率差异=(实际工时-产品产量×单位产品标准工时)

=(890-400×2)×1.5

=135