不详

不详

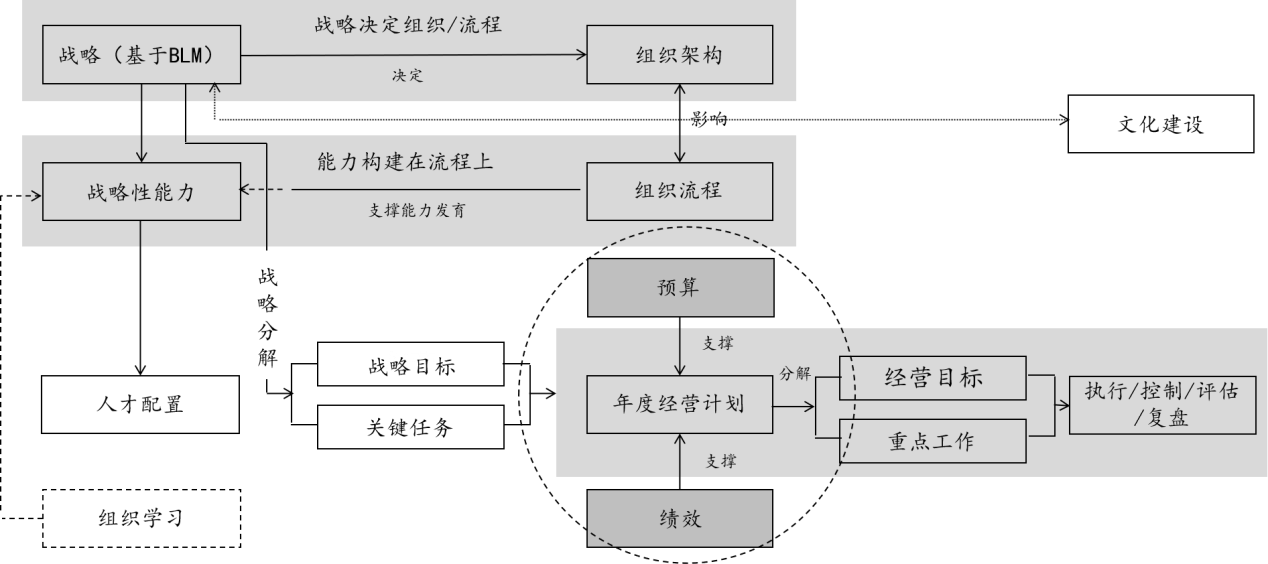

如前所示,在战略规划完成之后,还在要全面预算、组织绩效中配合,全面预算、组织绩效、年度经营计划、战略规划的关系以及被年度经营计划牵引如下图3-42示:

图3-42 战略规划、年度经营计划与全面预算

1、全面预算是什么?

预算的目的在于使公司的短期目标与公司的战略方向相一致,通过部门间的协调,使公司的资源得到最有效的分配和使用,保证公司总体目标的实现。全面预算的全面性体现在三个方面:一是全员,预算指标层层分解;二是全面,不仅包括财务预算,还包括资金预算、投资预算、项目收益预算、人力资源预算等专项预算;三是全程,不只限于预算指标的编制、汇总、下达,还通过预算的执行与控制、分析与调整、考核与评价,发挥预算管理的权威性和对经营活动的指导作用。全面预算管理从本质上讲就是企业战略目标分解、实施、控制和实现的一系列管理过程,因此预算必然要与战略、绩效无缝衔接。杰卡思:“一个好的预算不仅仅是一个收集和整合数字的过程。它是一张能够指引公司获取竞争优势的地图:它无外乎就是分配资源以完成公司的战略及目标,以及为这些资源配置的有关决策提供一个论坛;它把零碎的东西紧紧地组合在一起,提供战略计划里所确定的目标和标准,作为业绩衡量的依据。”

2战略预算

经营预算承接年度业务计划,是基于年度业务计划的,在年度内对人、财、时(时间,也就是注意力)等资源进行合理分配;战略预算来自中长期战略,这部分投入较大,短时间内看不到有效产出,需要专款专用。《精细化增长》一书中提出了PE式增长模式、VC式增长模式、有机式增长模式、外延式增长、转型式增长模式等增长模式,都需要战略预算。

3、计划、预算与战略衔接

传统全面预算一大痛点是计划、预算和战略之间的脱节,这造成了业务部门、支持部门对全面预算(通常由财务部主导)多有诟病。因此,衔接战略、计划与预算成为必要要求。笔者认为,在战略(经营计划)与预算方面,主要通过在三个方面的衔接达到推动战略对预算的指导并远期提升企业管理能力的目的(这一过程强调战略部推动落实战略管理与全面预算管理的衔接,辅助配合财务部,积极参与全面预算管理):第一个方面,战略预测、目标与预算预测、目标设定的衔接。战略预测和目标与预算预测和目标设定的衔接工作通过在全面预算管理流程中预算框架确定阶段增加战略目标沟通会的方式实现。第二个方面,优先级排序后的战略举措与预算编制的衔接。优先级排序后的战略举措与预算编制的衔接工作通过流程更新和增加工具模板的方式予以实现,即在全面预算管理流程中预算编制环节明确以优先级排序后的战略举措作为预算编制的依据。第三方面,优先级排序后的战略举措与预算审核、平衡和调整的衔接。优先级排序后的战略举措与预算审核、平衡和调整的衔接工作通过流程更新的方式实现,即在全面预算管理流程中预算调整环节明确财务部在预算审核、平衡和调整中以优先级排序后的战略举措作为依据。

第一个方面通过在全面预算管理流程中预算框架确定阶段增加战略目标沟通会的方式实现,战略目标沟通会由财务部和战略部共同发起;第二个方面主要包括重点工作需要成为编制预算的依据、重点工作的优先级是预算编制过程中项目筛选的依据以及重点工作的优先级是预算调整过程中项目筛选的依据这三个方面;

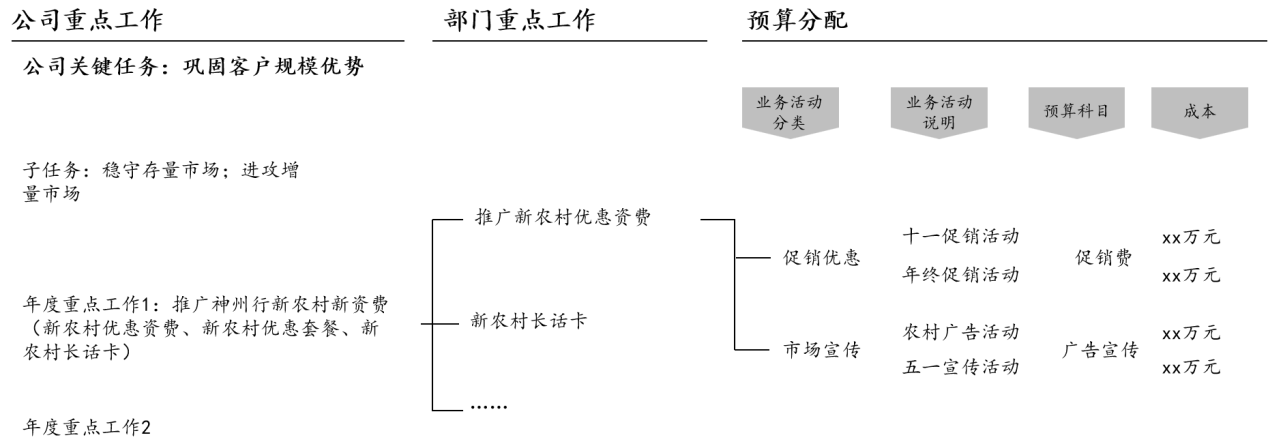

其中“重点工作需要成为编制预算的依据”通过以下两个步骤得以体现:步骤一:将经优先级排序的战略举措进一步分解为具体的业务活动,确定业务活动分类,估计活动的成本,并确定相应预算的科目(如图3-43所示):

图3-43 行动计划确定相应预算的科目

步骤二:在预算编制分解的基础上,完成相关模板表格填写,以明确战略、计划和预算的衔接,供预算编制表格填写和预算审核、调整使用(如表3-12所示):

表3-12 计划、预算与战略衔接

而“战略举措选择优先级是预算编制过程中项目筛选的依据”要求在编制预算过程中优先保障一类举措,其次保障二类举措,再次保障三类举措,没有战略举措依据的预算项目最后保障;“战略举措的优先级是预算调整过程中项目筛选的依据”要求在预算调整削减时优先削减没有战略举措依据的预算;其次削减三类举措预算,再次削减二类举措预算,无特别理由不能削减一类举措预算。

第三个方面具体体现在:审核各部门/中心的战略预算,优先保障有战略举措依据的预算;其中优先保障各部门/中心的一类举措预算,其次保障二类举措预算,再次保障三类举措预算;预算削减和调整从没有战略举措依据的项目开始,之后优先削减调整三类举措预算,其次削减调整二类举措预算,务必保障一类举措预算。