不详

不详

利润,是企业永恒的追求。没有利润,企业就是在毁灭价值,而不是创造价值。

衡量企业利润获取能力的指标是利润率,包括毛利率、净利率、扣非净利率。其中,最重要的是扣非净利率。

扣非净利率是9C系数的重要函数之一,其计算公式为:

扣非净利率=扣非净利润/营业收入

什么叫扣非净利润呢?

所谓扣非净利润,即扣除非经常性损益后的净利润,这是单纯地反映企业经营业绩的指标,把资本溢价等因素剔除,只看经营利润的高低。这样更能准确地判断企业经营业绩的质量。

非经常性损益是指企业发生的与经营业务无直接关系,以及虽与经营业务相关,但由于其性质、金额或发生频率影响了真实、公允地反映企业正常盈利能力的各项收入、支出。

具体来说,非经常性损益包括以下项目:

(1)处置长期股权投资、固定资产、在建工程、无形资产、其他长期资产产生的损益。

(2)越权审批或无正式批准文件的税收返还、减免。

(3)各种形式的政府补贴。

(4)计入当期损益的对非金融企业收取的资金占用费。

(5)短期投资损益,但经国家有关部门批准设立的有经营资格的金融机构获得的短期投资损益除外。

(6)委托投资损益。

(7)扣除公司日常根据企业会计制度规定计提的资产减值准备后的其他各项营业外收入、支出。

(8)因不可抗力因素,如遭受自然灾害而计提的各项资产减值准备。

(9)以前年度已经计提各项减值准备的转回。

(10)债务重组损益。

(11)资产置换损益。

(12)交易价格显失公允的交易产生的超过公允价值部分的损益。

(13)比较财务报表中会计政策变更对以前期间净利润的追溯调整数。

(14)中国证监会认定的符合定义规定的其他非经常性损益项目。

我们通过一个案例来感知一下净利润与扣非净利润的差异。

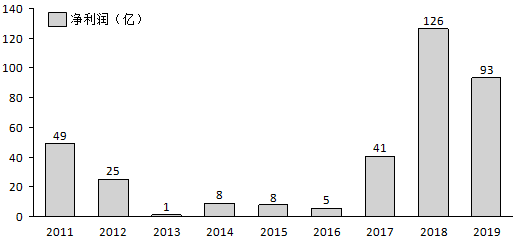

图2-7是某知名家电零售企业2011—2019年的净利润情况,感觉怎么样?

图2-7 某知名家电零售企业2011—2019年的净利润情况

前几年不行,但2017—2019年利润猛增,感觉还不错,是吧?

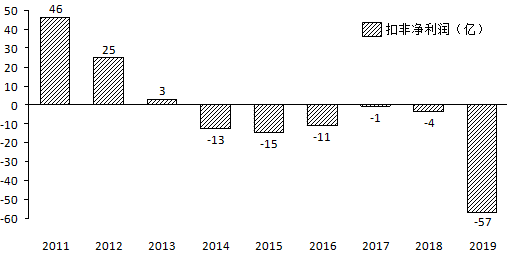

你要它的扣非净利润,感觉就不好了。如图2-8所示。

图2-8 某知名家电零售企业2011—2019年的扣非净利润

该企业2017—2019年扣非净利润不但没有增长,2019年还暴亏,这意味着它的质地在急剧变坏!

该企业撑过了2020年,但到2021年实在撑不下去了,创始人无奈,只好折价转让了控制权,最终被阿里巴巴接管。

简单理解,净利润是面子,扣非净利润才是里子。

扣非净利率,即企业凭真本事赚长钱的能力。这是一个剔除了运气、偶然、意外等因素之后的硬指标,它反映的是企业赚钱的真本事。

最后,需要说明一下,扣非净利率是有缺陷的,它对财务调节和财务造假不能免疫。

手段高明又花样繁多的财务“魔术师们”,可以很容易对它进行调节,甚至实现某种程度的操控。

识别财务调节和财务造假是一项复杂的技能,普通人难以驾驭。不过,有一个指标可以使用,那就是收现比。

收现比不能识别出所有财务调节和财务造假,但能在很大程度上降低中招的概率。重要的是,它极为简单,普通人也可以很容易理解和掌握。