迪智成

迪智成

1.2016-2017年全球及中国市场智能手机情况概述

2016年全球市场低速增长,中国品牌增长明显:IDC发布了 2016 年全球智能手机出货数据。从这份报告来看,2016 年度全球智能手机总出货为14 亿 7060 万部,同比增长 2.3%。中国品牌贡献了接近全球出货量的1/3,达到了4.65亿部。全球市场的 TOP 5 分别是三星、苹果、华为、OPPO 和 Vivo。相比出货量萎靡的三星和苹果,TOP 5 中的三个中国厂家出货量正在快速增长,OPPO 和 Vivo 的出货量更是同比增长超过 100%。在售价400美元以上的高端智能机市场,依然是苹果和三星的天下,2016年第四季苹果在高端市场的份额暴增至70%,三星在高端市场的份额则由于Note 7爆炸被压缩到17%。

IDC公布了2017 年各大手机厂商的全球出货量数据,销量前五名分别为三星、苹果、华为、OPPO 和小米,如图7-1所示。

图7-1 2017 年各大手机厂商的全球出货量数据

2017年国内市场呈现,国际调研机构GFK送出的2017年数据显示,去年国内智能手机整体销量中,华为稳坐第一的位置,其销量达到了1.02亿部,当然这个成绩中包括旗下荣耀品牌。紧随其后的是OPPO,去年销量为7756万部,而Vivo则是7223万部,苹果和小米的去年销量分别是5105万部和5094万部,这四家增长幅度在5%~8%之间。与此同时,魅族、金立、三星、百立丰及联想位列整个榜单的后五名,各家的销量依次是1681万部、1494万部、1107万部、467万部和179万部。这个梯队的厂商,想要努力跻身前五名,是一件非常难的事情,而昔日牢牢霸占国内手机市场第一的三星,已经滑落到如此田地,足以说明国内智能手机市场竞争有多惨烈。去年国内手机市场出货量4.91亿部,同比分别下降12.3%,而国产品牌手机出货量4.36亿部,同比下降12.4%。如图7-2所示。

图7-2 国内智能手机整体销量

从中国市场整体来看,2016年全年,中国智能手机市场实现了同比8.7%的增长,该增幅远高于2015年1.6%的年度增长。如图7-3所示。

图7-3 中国智能手机市场增幅

同时,中国手机厂商之间的竞争日趋激烈,已经到达了白热化阶段,两极分化较为严重。2016年全年,前五大厂商共计占有66.5%的市场份额。这表明,用户已经向头部集中,赢家通吃的时代来临。其中,OPPO、Vivo、金立、华为、魅族呈现快速增长,OPPO增长高达109%、Vivo增长78%、金立和华为增长21%、魅族增长18%。而中兴、小米、酷派和联想手机出货量增速均出现不同程度的下滑,联想下滑幅度更是接近80%。如图7-4所示。

图7-3 2016中国十大智能手机厂商

2.全球和中国top5品牌集中度

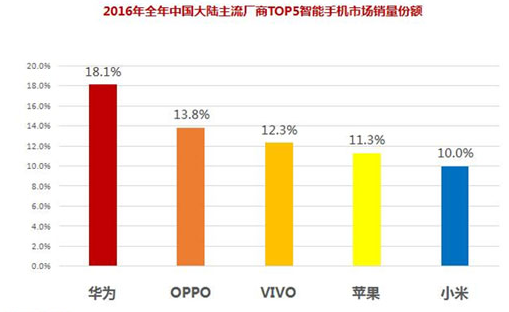

全球范围内top5的品牌情况:三星依然是全球最大的智能手机厂商,2016年的出货量为3.114亿台,占全球智能手机市场份额达21.2%;苹果排名第二,市场份额是14.6%,出货量为2.154亿台;华为、OPPO和Vivo则分别以1.393亿台、9940万部和7730万部的成绩,排在第三至第五,它们的市场占有率分别为9.5%、6.8%、5.3%。而国内top5的品牌分布是华为、OPPO、Vivo、苹果、小米,其具体市场份额如图7-4所示。

图7-4 国内top5的品牌市场份额

3.中国市场各价格段分布格局

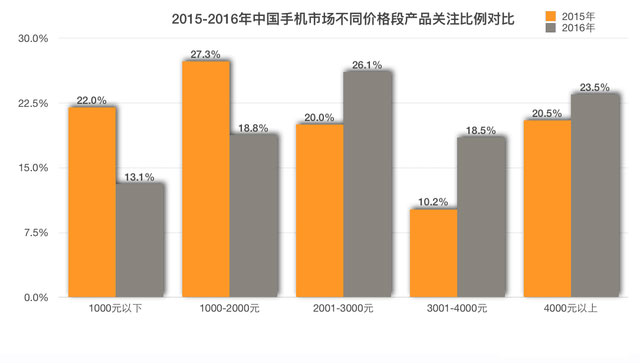

从整体市场环境和手机趋势来看,2016年上半年中国手机市场零售规模达到2.3亿部,同比上涨15.5%。中高端(2500~4000元)成为智能手机市场增长的主要驱动力。2500~3000元价位上涨111%,3000~4000元价位上涨70%。GfK预计,2017年中国手机市场中高端规模将进一步放大,持续推动中国手机市场结构升级。如图7-5所示。

图7-5 中国市场各价格段分布格局

从2016年下半年开始,中国手机市场资源快速集中,由原来的“倒三角”演变为“T”形格局,即头部品牌继续扩张产品线,高中低价位全线洗牌,腰部品牌空间大幅压缩、规模受限,小品牌与消费者形成断层,渠道难以渗透,市场活力大幅减弱。

4.中国畅销手机型号排名

中国畅销手机型号排名如图7-6所示。

图7-6 中国畅销手机型号排名

研究机构Counterpoint调研数据显示,2017年度中国销量Top10手机机型排行第一为OPPOR9s,如图7-7所示。

图7-7 2017年度中国销量Top10手机机型排行

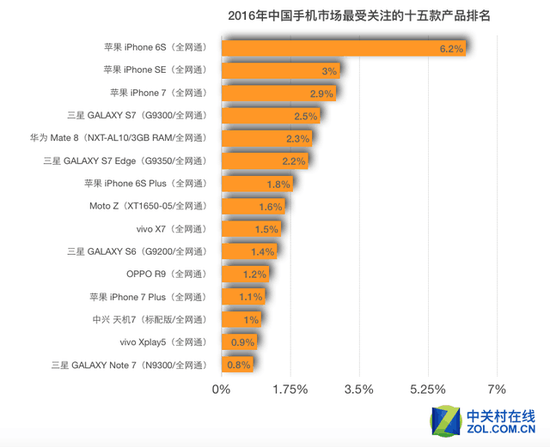

ZDC统计数据显示,2017年1-12月中国手机市场总共出现过1997款机型。经过去库存及产品线调整,12月,在售机型为1173款。其中,2017年全年新上市的机型有417款,如图7-8所示。

图7-8 2017年中国手机用户市场用户关注TOP15机型

5.各品牌手机的销售对比分析

2016年苹果手机中国市场份额首次低于OPPO和Vivo。根据IDC报告,中国智能手机市场在2016年第四季度同比增长19%,环比增长17%。2016年全年市场增长了9%,而中国自主品牌智能手机厂商占据了更大的市场份额,份额从2015年的46%增长到2016年的57%。同时,2016年是苹果第一次在中国市场同比下降。即使新的黑色iphone吸引了消费者的注意,总体来说,新发布的iphone没有创造与过去相比的疯狂。2016年第四季度苹果公司在中国市场的手机销量为1490万部,同比下降约13%。在中国的市场份额从上年同期的15%降至11%,同期中国三大本土手机制造商的市场份额均出现上升。OPPO市场份额从上年同期的10.2%升至18.1%,华为从15.7%升至16.9%,Vivo从9.7%升至16%。此前苹果公司公布财报数据,在大中华区收入下降12%,而这是苹果全球唯一出现下降的地区。

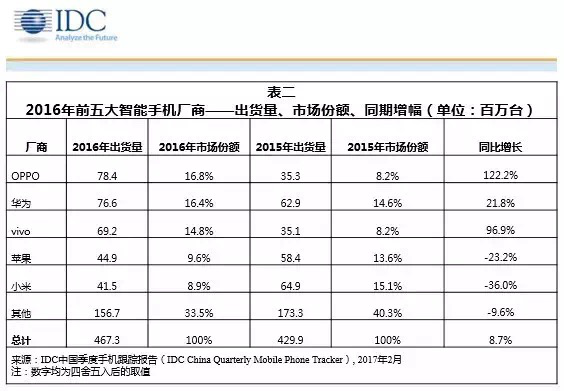

针对2016中国手机市场的报告里,IDC给出的数据是,OPPO以7840万部的销量,排名第一,后两位分别是华为、Vivo。苹果排在第四,小米第五,三星只能和余下的众多品牌一起被计入“其他”这个类别。2016年,在中国智能手机市场,OPPO以7840万部的出货量超越华为,夺得2016年销量冠军。小米在2016年被竞争对手全面赶超,销量同比大滑36%,仅卖出了4150万部手机,小米也由2015年的销量冠军跌至第五。2016年,华为在中国市场的出货量为7660万部,相较2015年的6290万部增长21.8%,以16.4%的市场份额排名第二。2016年中国市场第四名小米和第五名的苹果的出货量成绩则相当令人失望。小米智能手机年总出货量为5124万部,相对2015年大幅减少21%,市场份额也从2015年的15.2%降到10.8%,达到2013年以来的最低点。苹果全年出货4377万部,环比减少18.2%。 从整体销量看,苹果、三星这两大巨头销量集体下滑,三家中国厂商都有不同程度的增长。全球市场,OPPO的增长率达到132.9%,Vivo增长103.2%;国内市场,OPPO同比增长122%,华为同比增长22%,Vivo同比增长97%。

在另一家机构Counterpoint的数据中,OPPO R9超越iphone 6s成为2016年最畅销的手机。OPPO 的明星机型 R9 在 2016 年销售 2000 万部,超过 iphone 6s,拿下单品销量冠军,也堪称行业奇迹。而在过去四年,中国智能手机市场的单品销量冠军均被苹果的机型垄断。金立推出了M2017、华为推出保时捷设计版本的Mate 9 Pro、小米也带来了小米MIX概念手机。如图7-9所示。

图7-9 中国智能手机关注排名

2018年,知名数据调研机构Counterpoint公开了一份2017年国内市场的手机销量排名OPPO、Vivo、苹果和荣耀等厂商成为大赢家。其中,OPPO有三款机型进入销量前十,R9s更是摘得榜首;Vivo也有两款机型在列,排名最高的X9进入前三;苹果的iphone 7系列宝刀未老,一大一小两款机型均销售火爆;荣耀也有两款手机挤进前十,荣耀8青春版排第八,荣耀畅玩6X排第十;而小米旗下的红米也有一款进入排行榜,红米Note 4X排名第九。

6.国内互联网品牌手机生存现状

国内以小米和荣耀为主的互联网品牌状态低迷,寻求线下突破。荣耀和小米手机是这一批互联网手机中,目前算活得不错的。但相比OPPO、Vivo,甚至是金立这几家深耕线下渠道,尤其是在三四线城市有很好渗透力的厂商来说,互联网手机在过去那一年显得很失意。根据IDC数据,2016年全年,小米出货4150万部,与2015年的6480万部相比,下跌36%。而荣耀方面,因为被归在了华为中,目前尚无具体数据,但是它在2016年也算风光,成立三年间诞生了至少5款销量破千万部的产品。反观锤子、360及一加手机,虽然一直不缺话题,但也一直没能转化为与之匹配的出货量,全年销量甚至不及华为、OPPO、Vivo的爆款单品。