史贤龙

史贤龙

对于没有掌握完备渠道销售信息的品牌来说,任何销量的提升都可能是暂时的。即导致其成功崛起的因素(KSF——关键成功因素)符合市场与消费者需求的,然而这样的成功难以维持,因为它缺乏真实的数据来知道维持其成功的因素是什么。

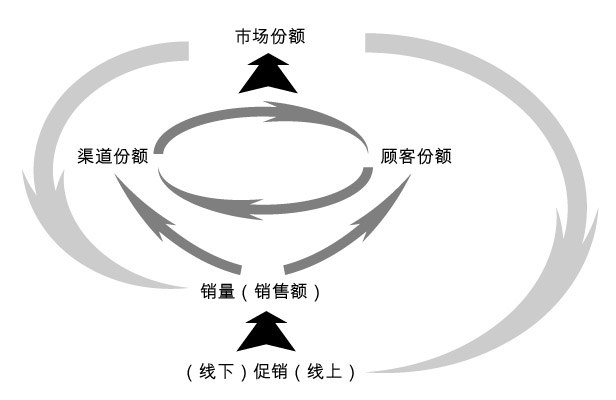

深度营销实际上是一种系统结构:企业促销行为(能量输入)推动产品销售额(量)的增长,而在销量增长的背后无非是渠道份额及(或)顾客份额的增长。当渠道份额与顾客份额的增长产生正向“互馈”的时候,市场份额的增长才是稳定与良性的。也就是说,当市场份额是建立在渠道份额增长与顾客份额增长的基础上,销量增长推动的市场份额才不会变成海市蜃楼。这一系统结构及其作用关系,尤其对于重复性消费品具有特别的意义(耐用品的消费动力来自新购与换购,基本不产生重购)。

图1-7为正向作用的深度营销系统结构:

图1-7 正向作用的深度营销系统结构

对此一结构图的解释:

渠道份额=品牌网点数(销量)/渠道网点数(销量)。在此,渠道份额的第一个衡量指标是渠道覆盖率,即品牌进入渠道总网点数的比例。按照2:8的规律,20%的重点网点可能达成了80%的销售额,那么品牌在这20%的重点网点里的覆盖率及单点销售额,就往往成为提高品牌渠道份额的关键。品牌的渠道之数里同样反映着渠道之质!因此,当销量来自一批商(经销商)的时候,品牌的风险最大;当销量来自二批商时,风险次之;销量来自终端,风险更小;销量来自终端里的重复订单时,品牌几乎进入无风险之地。因为终端里的重复订单必然来自顾客份额。

顾客份额=消费本品牌的数量/消费所有品牌数量之总和。即使无法准确统计竞争品牌的消费量,透过对本品牌的深入分析也可以计算出顾客份额。即抽样了解购买本品牌消费者的年龄、性别、收入、教育程度、职业、家庭状况、购买频次、单次购买数量等,进行多因素相关分析,进一步研究重度、中度、轻度消费群的特点及其购买动机、购买习惯、品牌态度等,就可以对本品牌的品牌黏性(重度消费者占全部品牌消费者的比例)进行判断,发现在销量增长背后的消费者真实状态(即通常所说的消费者使用与态度U&A跟踪调查)。

销量(销售额)与促销:销售额通常是通过线下促销(如通路搭赠、分销商压货、消费者购买奖励等)来实现的,可以用金额表示,它可以分解到渠道网点中去,测量各网点的销售力,也是衡量业绩与市场份额的单位。另一方面,又必须将销售额还原为最小销售单位(通常称为SKU),一个SKU的购买表示一次消费形态的完成;一次性购买或消费多少SKU产品,以及多长时间间隔会产生第二次购买(或单位时间里发生几次购买行为),这些背后的购买频次及消费深度(单次购买或消费的SKU数量、方式)就是透过销量看到的消费群:规模、特点、习惯、态度等,而这些则需要通过线上促销形式去达成,如展示、生动化、POP、广告、表演、聚会、抽奖等。

市场份额:每一个顾客份额的增长都是渠道份额的增长,因此来自顾客份额增长的市场份额是安全健康的。但并非每一个渠道份额的增长都会带来顾客份额,尤其是新上市的产品,很多产品在第一轮铺货之后就是漫长的渠道困扰:滞销—即期(货龄长,接近保质期)—退货—变质—抱怨—憎恨—死亡。因此,当销量来自于渠道网点数量的增加,而不是网点重复订单的时候,就是品牌渠道危机的信号。

由此可以看出,建立在渠道份额与顾客份额互相反馈之上的市场份额,可以有效巩固销量,并提高促销投入的有效性,高市场份额带来的是低促销成本与有利于阻击进攻的市场地位。

渠道信息就是指上述每个环节中通过渠道销售数据及第三方市场调查(如定期性零售店调查Store check与使用与态度U&A调查)获得的信息,只有掌握了这些信息,品牌的持续生存与成长才是有保证的,也是越过销售看市场,站在营销看销售。反之,品牌的成功及持续性就存在极大的偶然性。

这里需要指出的是,深度营销作为快速消费品(FMCG)一种极具市场杀伤力的“竞争武器”,理解其系统结构的目的在于让销售行为具备营销导向,即知其然也知其所以然。但是,作为需要资源投入的复杂销售管理系统,企业在进行深度营销决策前应该对其投入产出进行精确的计算。

在中国厂商关系及流通渠道演变的历史进程里,深度营销却经常是厂商矛盾尖锐化下的路径选择。可以说,有相当多的企业进行深度营销变革时,出现两大类偏颇的主导思想:一是认为必须彻底断绝原有的经销商运作体系,即通常所说的“砍客户”;二是认为将经销商的利润收到销售分公司手里搞“体内循环”可以增强盈利能力。

这两类带有普遍性的似是而非观念,其实是对深度营销的系统结构缺乏认识。说明其深度营销决策没有战略导向,对于为什么需要深度营销也是一知半解,是一种建立在感觉而不是理性算计之上的判断,在市场的现实中对企业的未来成长极其危险。