浩德并购军师联盟

浩德并购军师联盟

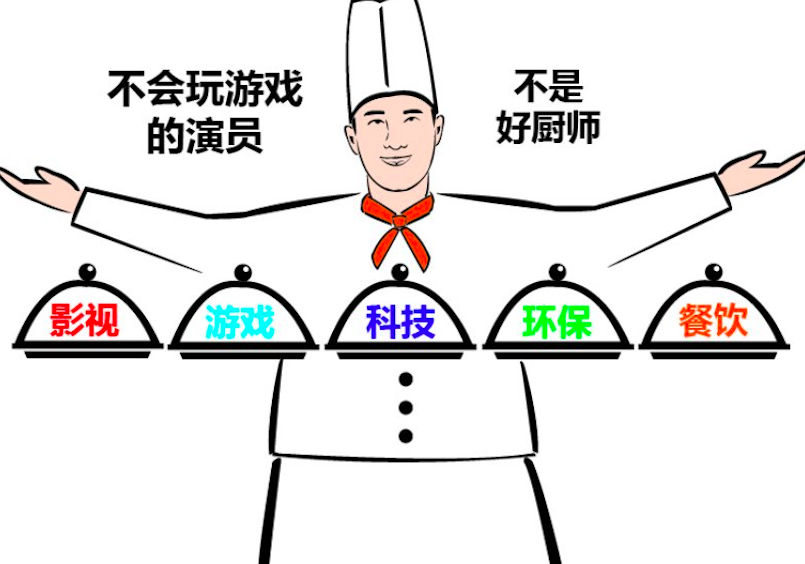

跨界实际上与企业多元化发展密切相关。由于中国经济前些年一直处于高速发展阶段,企业家们都认为自己能快速发展,喜欢在多元化的道路上狂奔,一有机会就上马新项目、新公司,再加上之前有政府在“托底”,企业更加没有经济危机意识,比较放心、大胆。经济下滑后,上市公司为了摆脱利润下滑风险,跨界并购更是火热,双主业的上市公司比比皆是。笔者曾经做过一个课题:百家上市公司进入医药大健康领域。也就是很多过去与医药、医疗、健康行业“八竿子打不着”的公司都来搞医药、办医院、做健康产业。这样的药你敢吃吗?这样的医院你敢去吗?这样的健康产业靠谱吗?如图1-2所示。

图1-2 跨界

【笔者谏言】“与收购方产业链不相关的并购在中国也将是多以失败告终,而这些买进来的不相关的公司最终将成为其他专业公司的并购目标。”

多元化经营或者跨界不相关领域进行并购,在美国也时有发生,第三次并购浪潮就是典型的例子1。然而从结果上来看,美国的第三次并购浪潮显然是失败的,美国联邦贸易委员会对20世纪60年代企业并购的研究表明,有3/4的并购企业收益少于并购前两个独立企业的收益之和。集团企业更是从1968年开始不断遭受打击,从1968年1月利顿工业公司宣布盈利大幅下滑开始,美股集团企业板块急速下跌。20世纪70年代末开始,许多集团企业已经解散,有的通过卖掉一些所属的公司筹集资金来拯救另外一些所属的公司,有的干脆卖掉一些不盈利的公司。如表1-1所示。

表1-1 企业盈利大幅下滑

股票名称 | 1967年最高估价(美元) | 1967年市盈率(倍) | 1967年最低价(美元) | 1969年市盈率(倍) |

A-T-O公司 | 73.625 | 51.0 | 10.875 | 13.4 |

利顿工业公司 | 120.5 | 44.1 | 55 | 14.4 |

特利达因公司 | 71.5 | 55.8 | 28.25 | 14.2 |

数据来源:[美]伯顿G·马尔基尔,《漫步华尔街》

笔者研究发现,多元化投资是可行的,而多元化经营效果往往不佳,更多的是失败案例。例如2013年神州泰岳收购游戏公司天津壳木,实际实现净利润不到业绩承诺的两成;禾盛新材收购影视公司金英马,实现净利润只有承诺值的4.44%。(关于跨界并购与多元化经营问题,本书在第二章中会有进一步阐述。)