李政权

李政权

“阿里巴巴必定走向垄断,先用电商搞死实体店,再自己开实体店,现在又故伎重施,想搞死经销商。厂家没了经销商,将失去自主权,坐等被阿里巴巴盘剥。”这是一位网友在我一篇关于新零售的文章下的留言。

姑且不论这种类似“实体店不行了,经销商日子难过了,厂家的未来堪忧了……都是阿里巴巴的错(或者都是以阿里巴巴为首的电商企业的错)”的论调的对错,期间所透露出来的对经销商及厂家未来前途的担忧,在我看来是非常有必要进行展望和讨论的。

基于阿里巴巴、京东等新零售巨头们的进击、布局事实,以及对新零售的发展趋势判断而言,相对过去,新零售大潮中的厂家及品牌运营商们,确实正在更多地丧失自身生存与发展的“主权”。

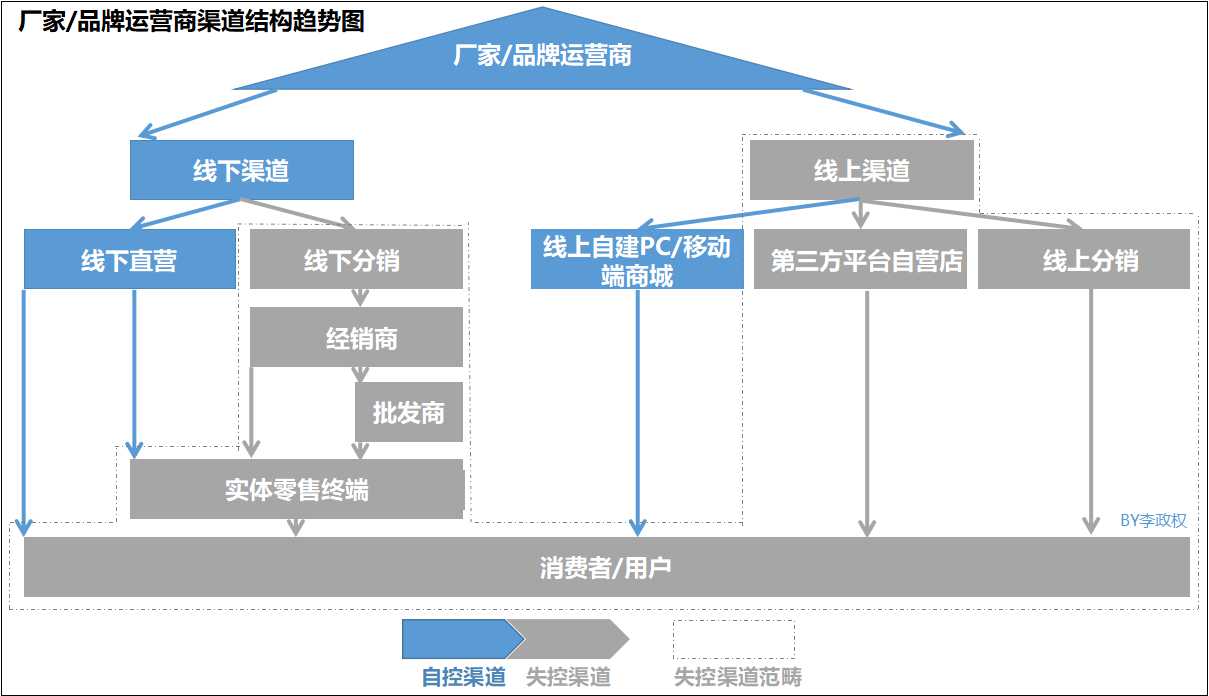

1.支撑厂家们收入“大厦”的支柱被人一根根地抽走了

厂家及品牌运营商们的销售收入都是依靠一个个渠道完成的。

在电商崛起之前,厂家及品牌运营商们的销售收入主要是依靠线下直营渠道,以及通过线下分销渠道借助一家家经销商去完成的。

阿里巴巴、京东等电商平台出现之后,线上渠道逐渐受到重视,对长期耕耘线下渠道的上游传统厂商而言,5%、10%、15%、20%甚至30%以上的销售收入,开始由线上渠道逐步贡献与分担。

在这个过程中,厂家及品牌运营商们曾短暂享受到渠道多元化带来的“喜悦”——在线下渠道时代,许多上游供应商过于依赖沃尔玛、家乐福、大润发等超级终端完成销售目标,而超级终端往往会滥用自身的优势地位,通过费用和账期等“盘剥”供应商,而渠道多元化有利于降低对个别终端渠道的依赖,从而起到制衡作用。

当新零售时代到来以后,厂家及品牌运营商们的销售渠道开始崩溃,开始史无前例地瓦解与重组,支撑其实现销售目标及收入的渠道大厦的支柱变得愈发“脆弱”。

图3-2 厂家/品牌运营商渠道结构趋势图

如图3-2所示,在厂家/品牌运营商支撑自身销售及收入的渠道大厦中,消费者日益被阿里巴巴、京东等巨头所控制。这些巨头们通过融合线上、线下的新零售运动及其收编、整合等具体措施,将自己的用户由侧重线上消费的群体与线上、线下全渠道消费的群体,扩展到了线下消费的群体。

以前,独立于阿里巴巴、京东等线上平台的线下的实体零售企业们,头部企业一家家地被巨头们投资并购,没有被并购的中小实体零售个体也纷纷站队,而街头和社区的夫妻店也纷纷选择加入京东便利店、天猫小店等。一旦前述两大巨头的百万家(便利)店计划成型,对中国的快消品行业来讲,至少有超过1/3的零售终端将会受控于阿里巴巴与京东。

再往上游走,传统的经销商及批发商群体正在受到类似阿里巴巴零售通、京东掌柜宝等B端电商平台的巨大冲击,而这些平台所“讳莫如深”的一点正是:要干掉这些中间商群体。

在巨大的生存与发展压力之下,一些经销商与批发商也开始选择站队及加盟阿里巴巴与京东的体系,如经销商贡献自身的仓配资源作为京东新通路事业部的联合仓和配送网络。

也就是说,厂家/品牌运营商们的线下传统经销商及批发商群体与网络不仅开始变弱,甚至开始“瓦解”,并开始更多地被阿里巴巴与京东等控制。

就线上渠道来讲,其本身就更多的是阿里巴巴与腾讯/京东等巨头的平台。

显然新零售巨头们正在重构出受控力度更大、受控的深度与广度更深、更广之新渠道霸主的秩序与体系。暴力最强者胜!现在回过头再看,我们就不难理解厂家越来越没有了自主权和坐等被盘剥的担忧了。

但是,这也势必会影响、刺激厂家/品牌运营商在新零售时代或主动、或被动的因趋势而变。

2.未来的五种厂家

尽管上游的厂家与品牌运营商们,在新零售时代所受到的直接冲击远没实体零售和经销商们那么大,但是目前所发生的一切及背后可能产生的影响,也足以触动到部分有识者的敏感神经,并焦灼于不确定性的未来。

综合前述相应的分析,在我的预判中,厂家/品牌运营商们的未来有一些方面还是可以预见和确定的。其中,关于大家如何在持续进化的新零售时代自处,背后则很可能意味着未来将主要存在以下五种厂家/品牌运营商类型:

其一,直接掌握和经营消费者、用户的。

我曾预判未来是商业“根”的时代,未来是属于那些能把“根”留住并经营和管理好“根”的企业,未来那些有能力重组“根”的企业将会获得更容易打破市场格局突围而出的机会。

这里的“根”指的就是消费者、用户。

阿里巴巴、腾讯、京东等新零售巨头为什么会成为新零售时代的主宰,而不是其他企业,其中一个核心原因就是:因为它们采集、汇合、管理与经营着庞大的消费者、用户资源及数据。

而现今时代,厂家/品牌运营商已经有条件跨过过去横亘在自己与消费者、用户面前的一座座“大山”——经销商、终端商通过电商、社交媒体等平台,以及通过二维码、小程序、会员系统等技术,直接采集、管理自身最末端的消费者与用户资源及数据,一旦自己掌握了这些资源及数据,大家就能直接针对消费者、用户开展经营和服务。

换句话讲,一旦厂家/品牌运营商自身掌握与经营的消费者、用户资源及数据达到一定的规模,这部分厂家/品牌运营商就有能力实施去经销商化、去终端化及去新零售影响,从而直接和最末端的消费者发生交易行为——因为消费者们已经跨过屏障,从最末端变成了厂家/品牌运营商们最前端的“零距离”面对对象。

与此对应,新零售将催发与加速一部分厂家,去积极构建与实施向直接掌握、管理、经营与服务消费者、用户的转型。

其二,有品牌,能获得“点击”购买的。

近几年,从线上电商涌现出的新的“淘品牌”(原指从淘宝商城冒出来的网络原创品牌,现泛指原生线上的品牌)为什么越来越少?在多数商品类目中,为什么那些在线下由来已久的、具备广泛知名度和影响力的品牌牢牢保持着交易前列的位置?

一个显而易见的道理是,品牌的强弱与大小,依然在消费决策中起着异乎寻常的作用。

新时代下、新零售浪潮中,却出现了两个对品牌不利的消息:一是95后、00后等新世代的消费者中,出现了越来越多去品牌中心化的迹象——不在乎品牌有多大或多小的个性化消费需求(背后具有抗品牌脸谱化、格式化、老化的一些因素);二是新零售商们的去品牌化——从线上零售到线上、线下融合,从C端到B端,新零售商们下至五洋捉鳖、上至九天揽月,逐渐构筑起了适应新零售、新通路的上下游产业链条,能够利用自身掌控线上零售与线下实体零售的优势地位,利用更多、更好的资源,向实体零售与消费者们着力推荐更多对大众而言陌生的自有品牌,以及其他非自有的高毛利“品牌”(其实,这个“品牌”还只是一个商品名称或图案而已,在知名度、美誉度、专业度等方面甚至毫无品牌力可言)。

不过,消费者们的个性化消费品牌需求与新零售们的去品牌化,并不意味着大家就不需要品牌了,而是意味着传统品牌需要适应新时代的重塑,也恰恰意味着具有强大号召力与消费市场影响力之品牌可“傲然独立”的价值。

事实上,知名消费品品牌是广大实体零售终端有销量、有利润、能拉人进店与带货销售的“硬通货”,并带有不可或缺的价值。比如一家实体店卖碳酸饮料就不能少了可口可乐与百事可乐,卖功能饮料就不能少了红牛、脉动,卖凉茶就不能少了加多宝、王老吉,卖方便面就不能少了统一、康师傅。

上游的供应端的企业们,无论最终是否与新零售商及其新零售商所控制的零售门店合作,但凡具有强大的品牌号召力,就有了被消费者们高频率点击消费的概率。

因此,供应商端的厂家/品牌运营商们,专注营销链条上的高附加值环节——提升消费者营销能力,加码直面消费者的品牌塑造与推广力度,提升自身的品牌影响力与号召力,是自身屹立于未来新常态的重要法宝。

其三,代工寄生的。

自有品牌一直都在零售商们强化供应链管理效率的体系中承担着重要的作用,可以说它既能提升经营利润,还能通过比竞品更便宜的价格吸引人气(不仅是规模定制下的采购成本降低,还省却了上游供应端企业在销售、渠道及推广等方面的巨额成本)。对各个品类、业态的零售商而言,自有品牌这套体系早就被大家广泛应用,而且非常成熟。比如在沃尔玛、大润发自有品牌占比20%,对屈臣氏而言自有品牌更是超过了30%。

对上游厂家/品牌运营商这些供应商来讲,如果说在过去的零售时代,零售商们的自有品牌不过是挤压了自己占有更好的陈列位置、更大的陈列排面,以及通过低价竞争的手段抢占了部分市场份额的“场内竞品”而已——因为各家零售商的自有品牌,更多地局限在零售商自身的卖场系统内销售。

那么,在新零售时代,广大供应商们就需要对新零售商们的自有品牌万分小心与警惕了,因为接下来的不同之处就是:零售商自有品牌必将从场内销售走向场外销售,许多弱势品牌及其中、小、微厂家/品牌运营商难免因此陷入绝境。

2018年8月,京东集体亮相了八享时、初然之爱、京觅、hommy、佳佰、京选、InteRight、LATIT等自有品牌,这些自有品牌覆盖了食品、母婴、家居、数码、办公、服饰、箱包、生鲜八大品类。其中,初然之爱(母婴品牌)等品类品牌已经从最初的线上销售发展到线下渠道,开始进入京东7FRESH等自有线下实体渠道,以及自己整合、收编的“百万家”便利店渠道。

也就是说,类似京东、阿里巴巴这样的新零售商,它们的自有品牌将不再局限在自己的线上平台或线下自建门店销售,还将流向自己投资并购的大润发、永辉超市、步步高等主流实体零售企业,流向各自整编的庞大的便利店、小超市及夫妻店。

这时候的新零售商们的自有品牌突破了传统的场内销售走向场外销售,因为掌握了源自线上与线下终端及消费者的“大数据”,在产品力上有可能具备了更好的针对性与竞争力;因为有了京东、阿里巴巴等各自平台品牌的“强大”背书,就全国市场这盘棋来讲,相较传统零售商的自有品牌及许多偏居一隅的中小品牌,甚至更具品牌影响力;因为进价低、利润高,更可能受到实体零售门店的主动推荐;因为新零售商们必会利用自身零售平台商、渠道盟主、自控地勤(地勤人员承担分销、陈列、助销、促销执行等职责)等优势,在货架、陈列、推荐等方面也将享受到更多的资源,无论小品牌还是大品牌都会面临事实上的压力。

这时候的京东、阿里巴巴们,事实上也已经形成了零售商+代理商+供应链服务商+品牌运营商+平台商等多重身份,就差自个儿建厂搞生产了。

那谁搞生产呢?无需多言,它们自然来自供应商端的厂家。

综上所述,新零售时代的代工品牌、代工产品、代工生产的数量规模,必然出现大幅度增长的趋势,相对旧零售时代的代工厂家性质及数量,这次将会有更大规模、更高规格的厂家,最终沦为新零售商们的代工厂。

对于那些缺乏消费者营销能力、没有品牌塑造投入、缺乏营销团队投入的企业来讲,夯实与发挥自身研发及制造优势,主动拥抱这个趋势做代工寄生,亦是面对未来的一个出路。

但是,在生产能力的扩大投入上一定要慎之又慎,因为富裕的生产能力,在我看来,迟早会因为创新商业技术的类“无人化”智慧工厂、创新商业模式的“共享工厂”及其“共享工厂平台”(在线上平台下代工单,代工厂比拼价格、质量、速度及服务的“绞肉场”)等,变得更为富裕甚至是多余。

其四,转市场及营销服务的。

这将成为新零售时代,供应商端的厂家/品牌运营商们的另一个选择。

一个个长期扎根生产和销售的企业,转型成为一个提供市场和营销服务的公司?或许有人会觉得突兀而奇怪,但我们继续探讨下去,大家就会释然了。

我们知道对一个厂家来讲,因为企业规模、资金实力及销售模式等方面的差异,销售人员少的有几个人、十几个人,一旦销售规模达到一定量级,自身的销售人员就可能有3000人、5000人,乃至上万人(如年销售额200亿元、旗下拥有七度空间、心相印、安尔乐等品牌的福建恒安集团,全国销售人员数量一度高达15000人)。如果再加上厂家们要求经销商配置的业务员、促销人员,整体销售人员的数量实际上更为庞大。

无论销售人员数量的多寡,事实上每一个厂家都在为如何提高自身及经销商的人效而头疼,一直都在通过各种各样的办法去努力提高人均产出。

与此同时,新零售时代,消费端和供应链端都发生了深刻的变革。

消费端,“全中国”的消费者都在阿里巴巴、腾讯/京东等的平台上“挂了号”,都成了它们流量“蓄水池”中的一分子,而新零售商们通过线上、线下的新零售运动融合、通过消费金融及信用消费等各种手段,妄图争取到消费者们线上、线下的所有消费。

供应链端,新零售们通过投资并购、赋能整合等方式,把国内一家又一家主流的连锁商超、数以百万级的零售小店,以及为数众多的经销商收编进自己的队伍,并通过流量、技术、大数据,乃至与广大厂家业务员职能类同的“地勤”等,为厂家及终端商等提供分销、助销、促销等服务。

依照目前的势头发展下去,即便是大快消行业,未来都可能有1/3甚至是更高的销售份额是由阿里巴巴、京东等平台贡献的。换句话讲,如果一家快消品企业的年销售额100亿元,在现在就是由上千号(甚至近万人)业务员,一两千家散布在全国各区域市场的经销商完成的,而在未来至少就有超过33亿元的销售额被一两家新零售平台所占据。

这些都意味着什么呢?

这些就意味着厂家越来越不需要如今这么庞大的业务员、促销员队伍。可是康师傅、统一、可口可乐、百事可乐、娃哈哈、农夫山泉、立白、恒安集团等企业,就真的能放心大胆地裁减销售系统人员,就真的能放心大胆地将自己的未来托付给同时面对成千上万个企业及其品牌、同时面对数万及数十万个产品的阿里巴巴和京东们吗?何况这些新零售商还个个都将成为推出与经营自有品牌的“狂魔”!

可以肯定的是,这并非所有厂家/品牌运营商都认同、都坚持、都敢这么做的选项。所以,在新零售时代,那些有能力坚持自己掌握自己命运的上游供应商,依然会保持一支足够规模的业务员与促销员队伍,依然干着路线访销、分销、陈列、助销、促销、价格管理、理补货等基础市场面及销售面的工作。

只不过方向是:厂家/品牌运营商可能向市场及营销服务型公司转型,通过类似共享招商人员、共享业务员、共享促销员、共享仓储、共享配送车辆等泛“共享”方式,将营销团队及相应资源盘活,成为一家以服务佣金收益存活与发展的公司。

更严格意义上的产销分离,成立第三方营销公司向第三方企业开放市场及营销服务。

成立第三方营销公司(包含整合其原有经销商体系)是为了淡化自身之前的主体身份属性,规避非竞争或竞争性的第三方企业即客户产生“你肯定主要做自己品牌及产品的事”的负面认知,从而方便吸纳更多的其他厂家/品牌运营商,将它们的品牌及产品的招商、分销、陈列、助销、促销等工作交给自己运作。

与新零售平台商合作。

供应商要提升人效、控制成本,阿里巴巴、京东等新零售平台商同样要提升人效、控制成本。换句话讲,在全国市场内维持一支数量庞大的地勤等队伍,并不是阿里巴巴、京东等新零售巨头的初衷,同样也不是它们所希望的(况且这也并非它们的核心竞争力与核心盈利环节),而将地勤等职能通过社会化分包解决是一个必要的选项。

在这种情况下,转型市场及营销服务的厂家/品牌运营商,就可以以区域、品类甚至是渠道类型为单位,分包阿里巴巴、京东的这些事务,从而实现既能重点做好自己的品牌及产品的市场面与销售面工作,又能通过分包其他品牌及产品的市场面与销售面服务,实现营销团队及相应资源配置的效益最大化。

在这些过程中,转型市场及营销服务的供应商端企业,就需要培育和提升自身服务消费者、零售商及第三方企业的能力。

其五,其他。

尽管在新零售浪潮中,供应端的厂家/品牌运营商们,也不得不面临新的常态,遭遇新的转型。

但在这个过程中,难免存在大量只把新零售商当大经销商,并企图维持原状的;也有不愿放弃自身苦心建设与经营的渠道网络,抱残守缺不甘心的。

不论何种情况,新零售事实上已经将广大的厂家/品牌运营商们加速推向了一个新的,充满了更多不确定性的时代,大家都要因应趋势而变。