李志华

李志华

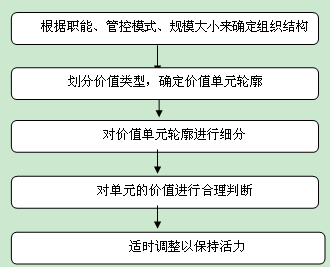

企业在掌握了划分经营单元的原则,具备了划分经营单元的条件之后,可以开始对组织的结构进行一些调整,着手实施经营单元的划分。具体如图5-2所示:

图5-2经营单元划分程序

第一,根据企业的职能、管控模式、规模大小来建立企业的组织结构。在企业发展的不同阶段,其管控模式也不会相同,需要配置的资源与职能部门也不同。但是,一般企业都要建立必要的、最基本的职能单位,例如“生产、营销、研发、人力资源、财务”等。

企业在拥有基本职能后,根据自身需要再进行部门增减,一家企业一定要避免盲目仿照其他企业而增加许多冗余的部门,造成企业组织结构不必要的复杂和人员的臃肿。在组织结构设计中,保证部门精简、职能发挥是企业发展所必需的,每个部门的定岗定编是以完成该项任务来确定。

第二,根据价值类型,也就是判断是直接创造利润的部门,还是间接创造利润的部门,企业对各个部门进行初步的划分,确定经营单元划分的轮廓。

企业要明确各个部门的类别,一般分为直接创造利润部门和间接创造利润部门。

直接创造利润的部门即直接为企业带来生产或销售利润的部门,如生产车间、销售一线等;间接创造利润的部门即通过对企业的组织环境、生产过程、资源分配等环节提供支持和帮助的部门,他们的工作是保障企业的正常运营、支持辅助企业的生产销售、降低企业管理成本、提高运营效率等,从而为企业带来利润收益。如人力资源部门、行政管理部门等。

在每类部门中,再根据各项职能划分经营单元轮廓,例如“营销、生产、研发、职能服务”等。同时,还要明确各职能部门的任务要求,为进一步细分经营单元奠定基础,防止经营单元划分紊乱。如表5-1所示:

表5-1 职能部门任务要求

职能部门 | 任务要求 |

营销 | 进行产品营销,创造企业利润,保证市场份额和客户满意度 |

生产 | 制造出市场和客户所需要的产品,为企业带来价值 |

研发 | 根据市场需要和客户要求开发新产品,提供新创意 |

职能服务 | 为其他职能一线部门提供支持和帮助,保证企业正常运转 |

第三,对初步形成的经营单元轮廓进行细分,形成相互关联同时又具有独立性的经营单元。企业针对不同类型的部门特点,结合企业的发展战略和业务需要,细分出企业中的各个经营单元。值得一提的是,在经营单元细分时,要保证每个经营单元都符合以下三个要求:

能够独立完成一项工作任务,具备进行自主计划、组织、实施、控制的能力。

可以进行单独的价值评价,确定其投入成本和产出绩效,并对其运转状况进行评估。

任务划分和人员分配要协调合理,不可以与其他经营单元冲突,能够与企业中其他经营单元进行良好的配合和协作。

为了举例说明这个问题,我们假设一家日化企业进行经营单元划分,他们首先按照营销、生产、研发、职能科室进行划分,然后每个部门划分若干经营单元,比如,营销可以按照客户群体、产品种类或者营销区域划分。划分的方法如表5-2所示:

表5-2 某日化公司职能部门经营单元划分依据(举例)

职能部门 | 经营单元划分依据 |

营销 | 按照客户群体特点划分,如青少年、白领阶层、老年人等 按照产品种类划分,如护发产品类、沐浴产品类、清洁衣物类等 按照营销区域划分,如东北区域、华北区域、中南区域等 |

生产 | 按照生产工序划分,如原料采购、初步加工、成品包装等 |

研发 | 按照研发内容划分,如新产品A、新产品B、新产品C等 |

职能科室 | 按照工作性质划分,如人力资源、财务、后勤等 |

第四,要对各经营单元的价值进行合理的评价和判断。为了公平有效地判断每个经营单元产出的价值对于企业的贡献意义,判断其价值时首先保证经营管理者自身具有公平、公正的意识,不能够偏袒其中的某些经营单元,或是“公报私仇”地故意将某些经营单元的价值低估。

然后,要从企业的营销开始,向后一步一步倒推,一环一环的考虑每个经营单元为了这项产品的售出提供了多少价值。在这个过程中,经营者要充分了解各个经营单元的成本投入、劳动力需求量、工作任务的困难程度、工作内容的重要程度、所需技术的难易程度,以及市场上同类业务或产品的价格评价等多方面的信息。

最后,还要权衡相关经营单元之间的利益配比,不能出现某些经营单元付出大量的努力却仅得到少量价值的判断,而其上游或下游的一个经营单元不需付出太多成本就可以“坐享其成”的状况,具体关于价值评价的原则将在本章第二节中进行详细的介绍。

第五,要对所划分的经营单元进行适时调整。自主经营管理的过程中,需要根据市场动态和运行情况对经营单元进行调整,将原有的一个经营单元拆分成多个单元,或者将多个单元合并成为一个单元。经营单元的调整决定一般是由管理者根据经营环境及单位时间核算表的结果做出的,调整后要立即付诸实施。

通过以上步骤,就可以将一家企业划分成许多微小的独立核算的经营单元。