蒋豹

蒋豹

我们先看几个公司的资产负债表:

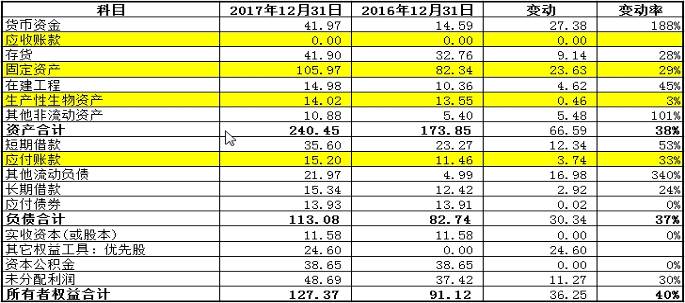

如表1-5所示,公司A资产负债表的显著特点:

表1-5 公司A的资产负债表

一是公司资产和所有者权益大幅增加,且增幅远大于实现的净利润(未分配利润只增加了11.27亿元),可以看到增加的主要原因是2017年增发了优先股,优先股由零增加至24.60亿元。

二是应收账款为零,应付账款约为15.20亿元,思考一下,这能够说明该公司议价能力强吗?

三是14.02亿元的生产性生物资产,有高达41.90亿元的存货,因此可以猜测这是一家农林牧渔企业。

四是资产占比最高的资产为固定资产,高达105.97亿元,同时在建工程还有14.98亿元,且在不断增加。这是一家重资产的农林牧渔企业。

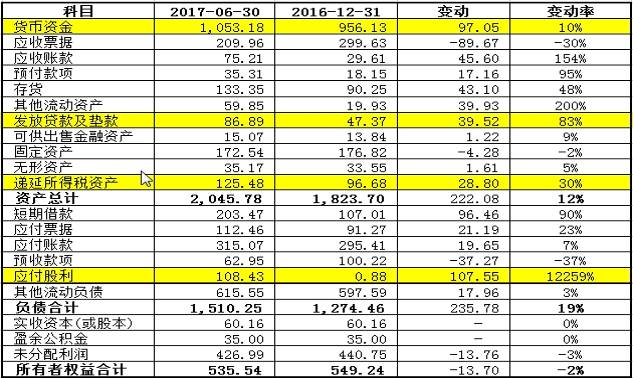

如表1-6所示,公司B资产负债表的显著特点:

一是高额的货币资金,账面货币资金高达1053.18亿元,可以看到公司应付股利余额108.43亿元,高额分红底气足。

二是应收票据和应收账款合计小于应付账款和应付票据,考虑到公司的毛利率不会太低,公司对行业上下游的议价能力让人羡慕。随之而来的就是开展供应链金融业务,发放贷款及垫款增长83%(仅仅半年)。

三是递延所得税资产高达125.48亿元,增加28.80亿元,这28.80亿元会影响利润表的所得税费用,从而直接影响净利润。

表1-6 公司B的资产负债表

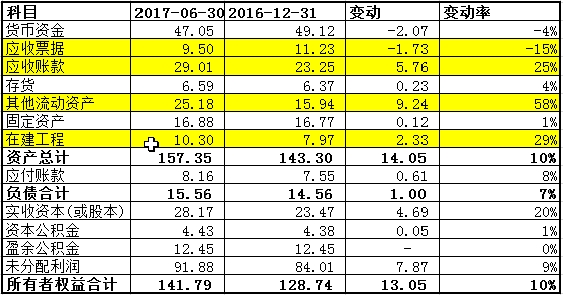

如表1-7所示,公司C资产负债表的显著特点:

一是特别低的资产负债率。

二是较高的应收账款和应收票据。

三是因为高额的货币资金,公司开始买入理财产品,其他流动资产余额高达25.18亿元,但是2017年分红情况暂时不详。

表1-7 公司C的资产负债表

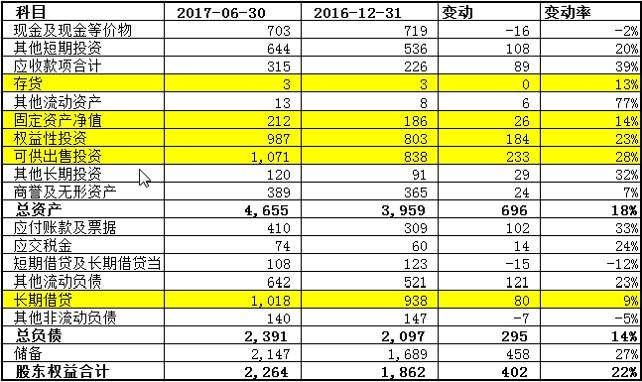

如表1-8所示,公司D资产负债表的显著特点:

一是存货和固定资产占比极低,可以猜测这不是制造业企业。

二是权益性投资和可供出售投资高达2058亿元,这是一家在资本市场“买买买”的主。

三是长期借款高达1018亿元,是一家杠杆率相对较高的公司。

表1-8 公司D的资产负债表

A、B、C、D公司分别是牧原股份、格力电器、恒瑞医药和腾讯。通过A、B、C、D的案例,我们看到,不同行业的企业,其资产负债表的构成会有较大的差别。在上述四家企业净利润均是新高的情况下,资产负债表也体现了企业的决策,比如B公司的高分红、A公司的募资再投入等。