田军

田军

我国医药流通行业正处于一个快速发展的阶段,以往流通行业的特征是:企业小而分散,产业集中度低,2012年商务部统计的医药批发企业1.39万家;盈利能力与盈利模式薄弱,仅仅承担着配送功能;药品流通模式单一,配送的只做配送,代理的只做代理,甚至托管医院的公司只做一两家医院业务的都有。同时,我国的医药流通行业经过了多年的整顿以后,已经改变了原来的小、散、乱的局面,目前百强流通药企占整个流通行业70%的市场份额,规模化的效应已经显现,形成了“全国龙头+地方割据”的行业竞争格局,国家医药流通十二五规划中明确提出,要形成1-3个过千亿企业,20个过百亿企业。从行业现状来看,全国性的龙头已基本形成,格局较为稳定。医药流通行业发展的总体趋势是区域集团化,集中化,规模化,尤其是在两票制的全面铺开,加上金税三期等一系列的合规要求背景下,未来中小型的民营企业将逐步兼并甚至消失。

商品流通的一般渠道可分为两个环节,一是批发环节,二是零售环节。药品市场的流通渠道,是由药厂通过批发商销售给零售终端的。其中,医院的门诊药房作为特殊的、具有垄断地位的零售环节,占据了80%以上的药品零售市场份额,这也是分级诊疗和医药分家改革的核心。经过多年的发展,中国药品批发企业数量不断减少,医药流通企业规模不断壮大,市场集中度不断提高。未来医药流通行业的渠道特征是扁平化,核心是营销组织的层级逐渐减少,使营销决策更加直接、迅速、灵活,尤其是借助计算机网络等现代技术,努力使营销渠道缩短、营销人员减少,给处方药的零售带来了更多的市场机遇。

在此情况下,对于处方药的零售而言,在渠道管控层面减轻了药企的压力,这种流通行业的发展现状和趋势更利于开展处方药的零售,全国性的医药集团和区域医药龙头几乎能够将渠道网络延伸到处方药零售市场需要拓展的终端市场,解决了以往渠道网络渗透能力不足的问题,可以说这是一个最好的时候,因为两票制在全国范围内完全执行的话,流通行业渠道网络的渗透完成了90%以上终端市场的网络覆盖。

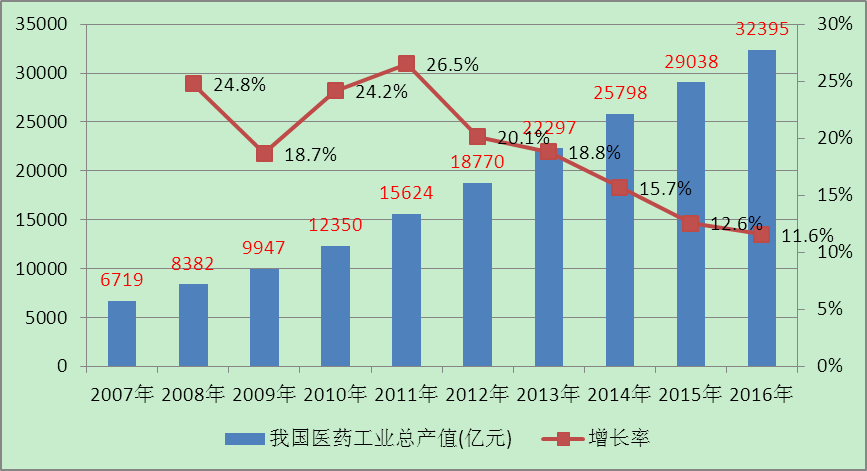

我们再来了解一下近几年我国医药行业的销售数据。

第一,分析一下近几年我国医药行业工业总产值增长情况,如下图分析:

(资料来源:根据“中国产业信息网”2016年1月份发布的信息整理【54】)

图7-1、近几年我国医药行业工业总产值增长情况分析

从该图看出,医药工业总产值十年来从2007年的不足7000亿元,达到了2016年的32395亿元,整整翻了4.5倍,行业规模稳步提升,同比去年增长率是11.6%,增幅比2014年下降了1%,创近十年的历史新低。

第二,医药终端市场规模分析

根据中国医药商业行业研究报告医药终端市场规模分析,终端市场规模从2007年的4000亿元,规模逐年增大,增长到了2016年的15000亿元,整整翻了近4倍,但是增速逐年放缓,近两年增速已经跌到了个位数的增长。