浩德并购军师联盟

浩德并购军师联盟

无论在国内还是国外,都存在巨大的整合难题。

【并购案例】“三高并购”不慎,买来的鸭子打碎花瓶还单飞

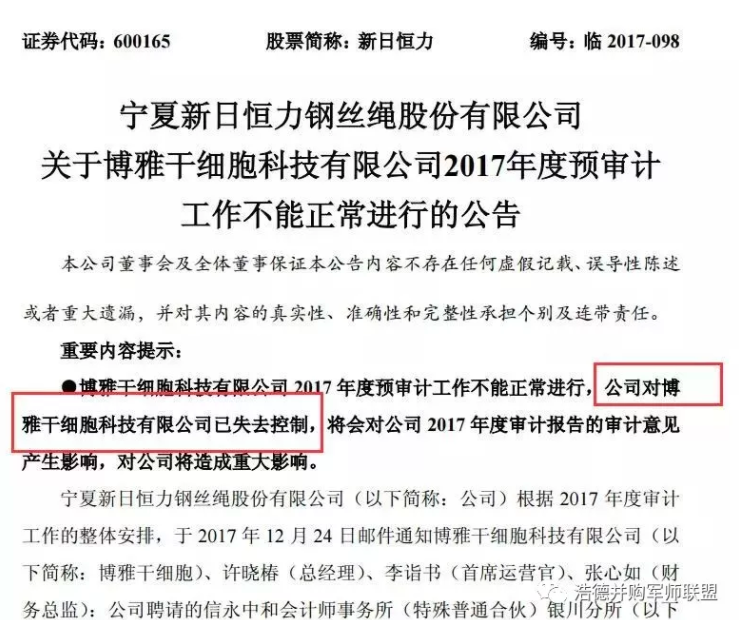

2017年12月26日晚间,上市公司新日恒力600165公告宣布:由于博雅干细胞不配合预审计工作,公司对博雅干细胞已失去控制。如图12-1所示。

图12-1 新日恒力600165公告

上市公司称:2017年12月25日、26日,博雅干细胞相关人员对2017年度预审计工作不予配合,致使博雅干细胞2017年度预审计工作不能正常进行,上市公司已失去对博雅干细胞的控制。

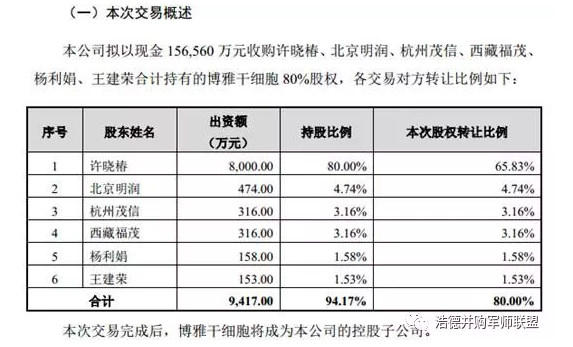

博雅干细胞其实是上市公司新日恒力高价并购来的。如表12-1所示。

表12-1 博雅干细胞是新日恒力并购来的

这是中国并购市场又一个典型的失败“三高并购”,即“高估值+高溢价+高业绩”承诺。2015年11月19日,新日恒力公告称,以现金支付的方式按19.57亿元的估值购买博雅干细胞80%股权,交易价格为15.65亿元。交易估值较其账面归属母公司股东净资产(约8771万元)增值约18.88亿元,增值率高达2152.83%,增值部分被买家记为商誉。

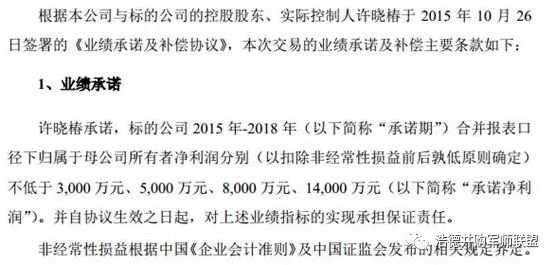

高价购买的背后是高业绩对赌。在新日恒力收购博雅干细胞时,博雅干细胞的实际控制人许晓椿曾做出了高业绩承诺:博雅干细胞2015年度、2016年度、2017年度及2018年度合并报表口径下实现归属母公司股东净利润分别不低于3000万元、5000万元、8000万元、1.4亿元。如图12-2所示。

图12-2 高业绩承诺

然而,根据新日恒力披露的相关公告显示,博雅干细胞在2015年、2016年实现非经常性损益后归属于母公司股东的净利润分别约为2599.62万元和2877.35万元,仅分别完成业绩承诺的86.65%和57.55%。

据2017年4月26日新日恒力发布减值公告:截至2016年年底,新日恒力持有博雅干细胞80%股权的减值额为8.88亿元,相当于价值18.88亿元的花瓶碎了一半。减值原因就是子公司博雅干细胞没有完成业绩承诺,依据会计准则,当时购买子公司形成的商誉资产减值了。

更糟糕的是,“打碎花瓶的鸭子还要单飞”。新日恒力2015年12月完成收购后,博雅干细胞80%的股权归了上市公司,而原来的股东许晓椿仍持股20%。博雅干细胞虽然从法律上成为上市公司的子公司,但新日恒力与博雅干细胞前实际控制人许晓椿就重组承诺业绩补偿问题和股权回购问题等发生了巨大争议,双方均向法院提起了诉讼。母子反目的背后是股东的纠纷,即便原股东仅持股20%,其仍然有能力对公司经营审计构成实质性阻碍。

笔者还在继续关注这个纠纷案件的发展,在博雅干细胞这个案例中,跨界是一个最大的陷阱,因为不懂,所以美丽,距离产生美。传统产业的老板,对越是“高大上”的新兴行业,越是不懂,越是喜欢。干细胞,多么“高大上”的行业,但是叫好不叫座。博雅干细胞并没有给买家交出一份满意的答卷,最终双方发生激烈的冲突。