胡八一

胡八一

每个组织独立核算经营结果,即通过核算制度,使各个部门、各小组,甚至某个人的经营业绩变得清晰透明。一般来说,大公司的员工很难对自己工作的具体成果有实在的感觉,他们常常只是公司庞大系统中的一个小小的齿轮,很难感知到自己对公司到底有何贡献。从这点上看,每个组织独立核算经营结果,将成为激励员工的动力。

每个组织的经营成果直接取决于成本的控制,促使每个组织和员工都要会“算账”,而且为了降低成本,账算得越算越细,核算项目内容,尤其是“费用”的规定逐层细化,比如将“水电费”细化成了“水费”和“电费”。在员工看来,这样做出的核算结果就像一位细心的家庭主妇的家务账,一家人每天花的每一分钱都能找到去处,既详细又易懂。

因此,把平台做成阿米巴,即构建一种“人人成为经营者”的经营体系,每位员工都要充分掌握自己所属的阿米巴组织目标,在各自岗位上为达到目标而不懈努力,在当中实现自我。公司会按月公布各个小组当月的经营状况、每个组员及小组所创造的利润,及其占公司总利润的百分比等,一目了然。

每个组织独立核算经营结果,我们就需要了解经营会计的逻辑和主要工作。

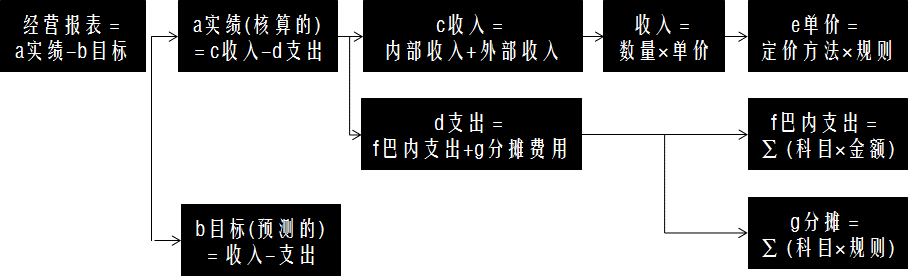

图7-1 阿米巴报表与阿米巴经营会计的关系

从图7-1可以看出,从阿米巴报表的生成来倒推阿米巴经营会计到底应该做哪些工作?它们之间是什么逻辑关系?

第一条:经营报表=实绩-目标。

这个很容易理解,也就是说衡量一个巴的经营状况的好坏,是将实际业绩对照预测的目标。如果实际业绩超过预测的目标,就是好的,反之,就是不足的。而不是将实际业绩简单地对照上一周期的业绩。比如今年同去年比,即使有进步,也未必能说明这个巴的经营状况是良好的。这是一个很重要的原则。

除了以销售收入、利润、利润率作为对比维度外,还可以用投资回报率、净资产收益率等作为标准。稻盛和夫特别强调以单位时间的附加值作为标准,当然也可以,但我的经验是不一定只有这一个维度。

第二条:实绩=收入-支出,目标=收入-支出。

实绩是指事后核算出来的真实的结果,而目标只是事前预测的结果。

第三条:收入=内部收入+外部收入。

一个经营性质的阿米巴,有时是可以对外销售产品或服务的。如果阿米巴模式推行得好,从理论上讲,每个巴都可以对外经营,除非是公司的核心技术、核心商业机密。

比如人力资源部既可以对内招聘,也可以成立猎头公司对外招聘,核心是不能把自己公司的人才猎到外边谋利。

第四条:支出=巴内支出+分摊费用。

每个巴肯定都有人、财、物的费用,这部分全部计入巴的经营成本。

上级单位可能是职能部门,由于没有独立的收入,而且其服务都是对内、对下的,那么他们的费用当然应该由下属的经营单元来承担,比如战略部、审计部等。至于分摊的维度,可以按营业收入、利润、人头数、使用面积等多个维度。

分摊时要注意“逐级分摊”这个概念,比如总经办的费用分摊到生产巴和销售巴,销售巴又分为南区、北区两个二级巴,那么这两个二级的分摊就来自总经办、营销副总办。

第五条:价格=定价方法×交易规则。

这条内容,本章第三节会重点介绍,此处略。

第六条:科目。

就是建立各巴的财务科目,一定要界定清楚。否则,巴的经营结果就计算不出来,或者不准确。

比如两台同样的设备,A巴使用的已经折旧完毕,理论上,从财务的角度来说,它的成本为0;而B巴使用的那台设备是刚购进的,当然需要有折旧的成本。可是这两台设备其实目前运行都非常良好,日后一定时期内并不排除A巴的这台设备需要大维修,甚至要重新更换设备,那么这就需要界定科目与成本计算的标准了,否则就不公平。