不详

不详

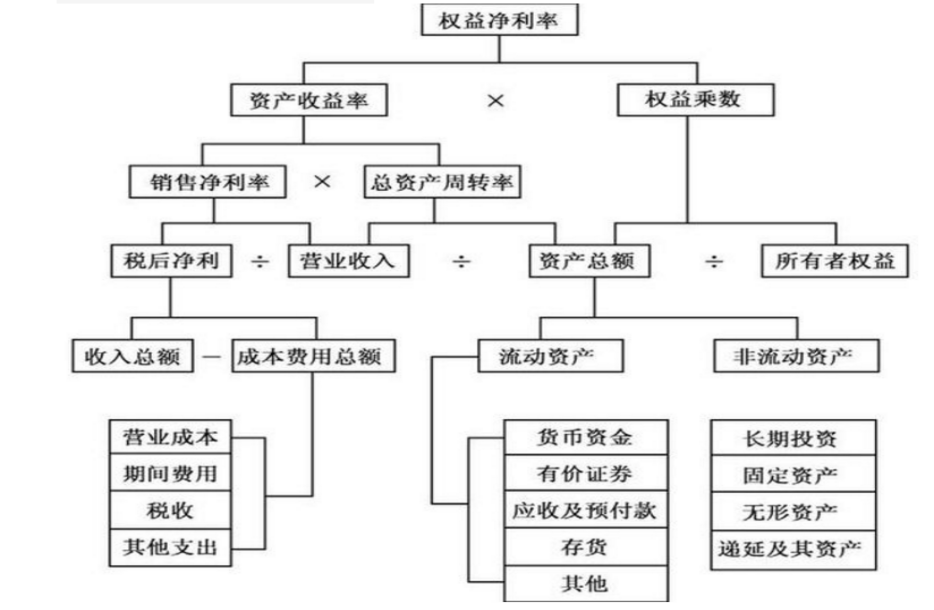

让我们先来看看著名的《杜邦财务分析法》,如图4-1所示。

图4-1 杜邦财务分析法

我们把几个关键数据分类归纳一下,如表4-2所示。

表4-2 杜邦分析法中的关键数据分类归纳

类别 | 杜邦分析法中的数据 | 阿米巴的核算形态 |

资产类 | 权益净利率、资产收益率、有价证券、长期投资 | 资本巴 |

利润类 | 销售净利率、税后净利、营业收入、收入总额 | 利润巴 |

成本类 | 营业成本、固定资产、存货 | 成本巴 |

费用类 | 期间费用、税金、其他支出 | 费用巴 |

我们可以把合伙人的一级责任分为四类,分别为对资产收益负责、对经营利润负责、对成本降低负责、对费用节约负责。这与我在《人人成为经营者——中国式阿米巴实施指南》一书中,把阿米巴分为四种核算形态是相吻合的。

你说一级责任?那么还有二级责任?当然,比如对经营利润负责的合伙人,假设他是营销副总,那么他下面的销售经理可能只需要对营业收入负责即可,产品对外的定价是营销副总决定的,反正我多卖,有没有利润营销副总的事。

下面我们分别介绍一下不同的合伙人承担的不同的经营责任。

(1)对资产收益负责

简单说来,我们一共投资1000万元,每年能不能有8%~10%的回报?这得有个合伙人来负责,否则谁敢投资?

通常,对这个指标负责的往往都是合伙事业的最高决策人,比如董事长或总经理。

责任越大,权力也就越大;权力越大,经营活动选择的空间也就越大。

从《杜邦财务分析法》表可以看出:

资产收益率=销售净利率×总资产周转率

假如公司有A、B两款产品,根据市场的一般售价,A款的净利率有12%,B款的净利率只有10%,由于我们的资金有限,不可能两款同时生产,你会选择哪款呢?很多人会说:“当然是生产A款。”我再告诉你,A款的回款天数是60天,B款的回款天数是30天,那么这个时间你会选择哪款呢?我们简单算一下就知道了,为了方便理解,假设投资的1000万元全部用作流动资金来发货给客户,资产收益率比较如表4-1所示。

表4-3 A、B两款产品资产收益率比较

单位:万元

周转天数 | 年周转次数 | 最大销售收入 | 净利率 | 净利润 | 收益率 | |

A款产品 | 60天 | 6次 | 6000 | 12% | 720 | 72% |

B款产品 | 30天 | 12次 | 12000 | 10% | 1200 | 120% |

这个时候,你肯定会选择B款吧?

可是现实世界并不是数字游戏这么简单,有可能B款的销售难度、竞争难度较A款更大,不一定能达到12000万元,那么到底是选择A款还是B款呢?这个时候就需要有人决策,有人承担这个责任。

顺带说一下,承担责任并不是说如果决策失误,就要由这个决策的合伙人个人来保证满足其他合伙人年收益率10%,除非事前有对赌协议。但是,一件事如果不能明确是由哪一个人负责,那么这件事情多半不容易成功。记住这个公式:

责任÷2≈0

(2)对经营利润负责

假如你是负责销售的合伙人,你就应该对销售利润负责,而不是对销售收入负责,因为很明显,销售收入多,不一定销售利润多。

对销售利润负责,是经营者;对销售收入负责,是管理者。

(3)对成本降低负责

先说明一下成本降低与费用节约这两个概念的不同,即为什么要分成两种不同的责任,或是独立核算的阿米巴。

成本的构成主要包括料、工、费,成本的降低应该建立在“不会影响产品或服务质量”的前提下。比如一台复合健身器材,原来一共用到13种螺钉、螺栓,现在进行材料合理化,变成9种,这对材料采购、生产过程用到的工装夹具、工艺工时等都会起到降低成本的作用,但这款健身器材会不会有质量影响?当然不会!

成本降低是一个有底线、无限度的数据。底线就是零,成本不可能突破这个底线,但是到底能降到什么程度呢?从设计、材料、工艺、设备、人员、管理、环境等因素看,没有人能知道,只有更低,没有最低!

对降低成本负责的往往是担任研发、生产、采购的合伙人。

很多人认为,由研发部来对产品的总成本负责有点不合理,我认为恰恰相反,必须由他们来负责。所以,我喜欢用“成本降低”而不是“成本控制”来确定合伙人的责任。

(4)对费用节约负责

所谓费用,从财务专业的角度来说,主要包括管理费用、销售费用、财务费用三大块。

节约费用与降低成本不同,要根据不同的费用科目才能确定是不是要“节约”,因为有的费用一节约,就“极有可能影响到产品或服务的质量”,主要包括“三大开发费用”,即人才开发、产品开发、市场开发。

比如人才开发费用中的培训费用,如果我们主导的责任是“节约”,那么今年100万元的培训费用可以一分都不花。然而不行,至少得完成200人×天的培训课时,平均每人×天课时费用是5000元。也很简单,我找张三讲课,课酬2000元/天,找李四讲课需要8000元/天,那就找张三。可是从概率上这里很可能存在培训质量、培训效果的差异,否则李四定价这么高就不会有人请他讲课,没有人请他讲课,他也会把价格降下来。

研发费用也一样,为了节约费用,少做一轮检测,不做产品老化实验,行不行?当然不行,所以这个部分的费用不应该列入“节约”的范围。

市场开发费用更复杂,请新客户吃饭,你能保证就可以成交吗?广告费用50%是浪费的,那么能不能砍掉这个浪费的50%呢?或者干脆不做广告宣传,岂不是更加节约?当然不行,它会影响销量与发展。

除了“三大开发费用”外,有的是可以导向节约的,这个我就不多列举了。

所以,对费用节约负责的多是一些费用部门,即不能直接创造效益的部门,比如人事、行政、财务、审计、质保、仓管等。

你也许会笑,你压根就没准备找这些部门的负责人做合伙人。我基本同意你的观点,也说明你的合伙事业的规模至少目前还小,大了就不一定是你想的这样。

如果你作为大股东、大老板,希望合伙人负哪个责任?是对控制成本费用负责好,还是对销售收入负责好,还是对销售利润负责好,还是对整个资产回报负责好?合伙人,特别是对经营负责的合伙人,其压力比一般的经理人更大。阿米巴经营模式和合伙制的关系,就像钢筋跟水泥的关系,非常吻合。