不详

不详

(一)产业概况

在我国,疫苗分为一类疫苗和二类疫苗。一类疫苗免费,强制接种;二类疫苗自费,自愿接种。

我国是全球最大的人用疫苗生产国,据中检院数据披露,我国每年批签发疫苗5亿~10亿瓶(支),全球排名第一。

我国疫苗生产企业超过40家,包括中国生物技术股份有限公司、中国医学科学院医学生物学研究所等国有企业,以及康泰生物、智飞生物、沃森生物、华兰生物等民营企业。

我国上市的疫苗种类较多,但大多数是传统的减毒、灭活或裂解的疫苗,产品层次较低,仿制或同类产品占绝大部分,技术上也以传统工艺为主,同质化竞争严重。研发也与发达国家有较大差距。从目前在美国上市的疫苗和中国市场上的疫苗比较可见,中国疫苗传统品种众多,多以单价疫苗、减毒疫苗为主,新品种缺乏。而美国上市的疫苗多以联合、亚单位、结合等疫苗为主。

国内疫苗的销售渠道较为固定,主要是各级CDC(疾病控制中心)和接种单位,不同品种疫苗需要公关的对象基本相同。而品种方面,除中生集团外,大多民营疫苗企业仅生产一两种二类疫苗,生产三个以上品种的企业比较少,这样渠道成本可能相对较高。

总体来讲,我国疫苗行业规模不小,但也存在诸多问题,主要表现为规模小、市场集中度偏低、同质化竞争严重、部分疫苗产能过剩、存在重复建设、企业规模化程度不高、创新少等。大部分疫苗企业缺乏完备的研发、生产、质控体系及多样化产品线。

(二)竞争态势

疫苗行业具有高壁垒特征,主要体现在进入门槛、研发和生产三个方面。

(1)进入门槛方面,疫苗是一个特殊的行业,是对健康的人进行接种,使其产生免疫力。因此,疫苗的安全和质量,关乎国民的健康和生命安全。疫苗生产企业的设立、运营,都受到所在国政府或者专业组织的严格监管。企业需要获得GCP、GMP和GSP认证后,才可对疫苗产品进行生产销售。

(2)研发方面,疫苗产品的研发周期长、投入高且风险大。期间较长的研发周期和高额的费用投入,使得只有大型制药公司可以负担新型疫苗的研制开发。

(3)生产方面,疫苗行业的产能利用率通常较低,每条生产线只能生产一种配方品种的产品。疫苗行业生产与招标采购具有一定的季节性:一类疫苗主要于12月-2月招标,疫苗生产主要在春季、秋季和冬季进行,疫苗整体的产能利用率不高。疫苗生产时的固定成本较高,基础设施投入大。

在国际市场,国外五大疫苗生产企业占据80%的市场份额,我国的疫苗生产企业占的份额极小。国内市场,一类疫苗主要由中国生物技术集团公司(中生集团)占据,二类疫苗则是国有、民营和外资三足鼎立。

疫苗行业的进入门槛,在某种程度上限制了市场的竞争。但从国外的发展经验来看,中国疫苗行业集中度的提升将是必然趋势。

在安全之外,疫苗的效果极为重要,而效果是要靠科研技术实现的。可以说,疫苗行业的竞争格局主要是由科研实力决定的。

(1)我国大多数疫苗企业仍处于技术创新的金字塔底部,它们主要依赖改进型传统品种,这些品种大多竞争非常激烈。

(2)处于中部的是仿创型企业,它们拥有灵活的研发体制和核心技术,主要处于一些技术壁垒较高的领域,如结合、多联苗等。

(3)处于金字塔顶部的企业,有实力研制一些创新型产品,比如治疗性疫苗、肺炎球菌结合疫苗、HPV疫苗等,这些产品需求尚未满足、市场潜力巨大,技术壁垒最高。

我国部分民营企业已靠多年的积累,在二类疫苗技术领域取得了很大的突破。沃森生物、智飞生物、罗益生物等掌握了多糖结合疫苗技术,天士力取得了流感亚单位疫苗生产批件。

总体来讲,疫苗行业具有较高的壁垒,国际市场主要由外企占据,国内一类疫苗市场主要由国企占据,国内二类疫苗市场,外企、国企、民企并存。对于国内疫苗民企来说,国内二类疫苗市场是主战场。在该战场,集中度的提升将是大势所趋。

(三)关键竞争要素

疫苗行业无论从全球市场角度看还是公司角度看,都具有品种驱动特征。拥有重磅品种越多,或单品种规模越大的企业,其复合增速也越快。

那么,什么样的品种能够成为重磅品种呢?

疫苗品种规模的大小取决于两个因素:一是发病率;二是效果。发病率决定了赛道的宽度,效果(技术和工艺)决定了赛道的高度。

发病率越高且疾病进展危害越大的疾病,其疫苗市场规模也越大。而效果(技术、工艺)的稳定性和有效性,既是疫苗产品的命门,也是决定是否可以长期在市场存续的关键。

由于疫苗技术代际的大跨越需要多学科的发展和支持,一般需要30~40年的时间完成积累,同一品类疫苗的再次创新和技术升级需要10~15年的时间,工艺和技术的积累具有连续性。因此,新的重磅品种都是从技术和工艺积累颇深的企业里孕育而生,疫苗市场的竞争格局相对稳定。

所以,疫苗行业竞争的关键是重磅品种,而重磅品种来自持续、多年的技术积累,这是一个先发优势明显、大者恒大的行业。这样的行业,后发企业逆袭的机会很少。

对于国内民营疫苗企业来说,由于历史太短,基本上还没有孕育出自己的重磅品种。这种情况下,通过代理国外重磅品种,壮大自身实力、积累科研底蕴,也不失为一条发展之路。

2016年6月15日,食品药品监管总局和国家卫生计生委联合下发了《关于贯彻实施新修订<疫苗流通和预防接种管理条例>的通知 》,该《通知》要求,向我国出口疫苗的境外疫苗厂商,应当在我国境内指定一家代理机构统一销售该厂商进口的全部疫苗,代表该厂商履行新《疫苗流通和预防接种管理条例》规定疫苗生产企业的全部责任。

这一通知给了国内民营疫苗企业借力发展的机会。

(四)产业链

9C系数是反映企业质地和经营态势的指标,好的企业,9C系数都在0.2以上;差的企业,9C系数都在0.05以下。所以,要改善企业质地,优化经营态势,就必须提高9C系数。

那么,9C系数是由什么决定的呢?

9C系数主要由三个因素决定:产业链、价值链、护城河。

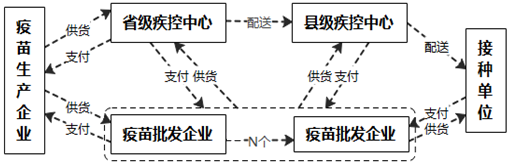

我们来看一下智飞生物所处的产业链。

2016年3月之前,智飞生物所处疫苗行业的产业链如图5-24所示。

图5-24 条例修改前疫苗流通情况

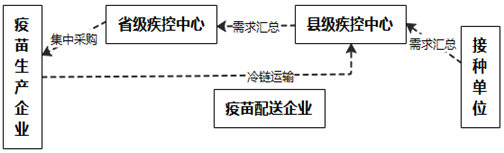

2016年3月山东疫苗事件之后,国务院公布《国务院关于修改〈疫苗流通和预防接种管理条例〉的决定》。2016年6月,食品药品监管总局、国家卫生计生委联合下发《关于贯彻实施新修订<疫苗流通和预防接种管理条例>的通知》,对新条例贯彻实施工作要求和过渡期间疫苗购销问题做出具体规定。

新条例取消了疫苗批发企业经营疫苗的环节,加强了运输环节的冷链要求。《通知》还要求,向我国出口疫苗的境外疫苗厂商,应当在我国境内指定一家代理机构,统一销售该厂商进口的全部疫苗。

条例修改后,疫苗行业的产业链如图5-25所示。

图5-25 条例修改后疫苗流通情况

新的产业链格局,给疫苗厂商带来的机会多于风险。有优势产品、直销渠道、冷链运输条件的企业,将迅速填补疫苗批发企业空出来的市场空间。

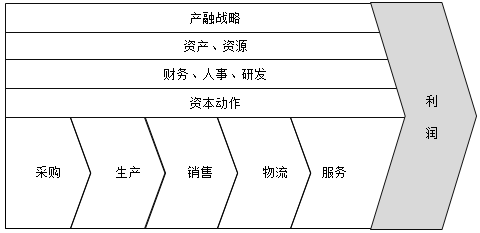

(五)价值链

企业的经营是以价值链为核心进行的,如图5-26所示。

图5-26 价值链

对照智飞生物,由于新条例取消了疫苗批发企业经营资格,这势必造成行业中销售和物流两个环节的部分真空。所以,智飞生物首先应该加强的是价值链中的销售和物流。

另外,新条例规定进口疫苗厂商应在我国境内指定一家代理机构。而智飞生物一直与国际大型疫苗厂商默沙东存在合作关系。如果能打通默沙东的优势产品与国内市场之间的通道,智飞生物的营业收入和利润也必将大幅增长。

(六)护城河

智飞生物在研发、产品、营销体系等方面具有一定的优势。可以说,护城河初步成型。但是,竞争力还不够,需要进一步深挖。

首先,研发方面。

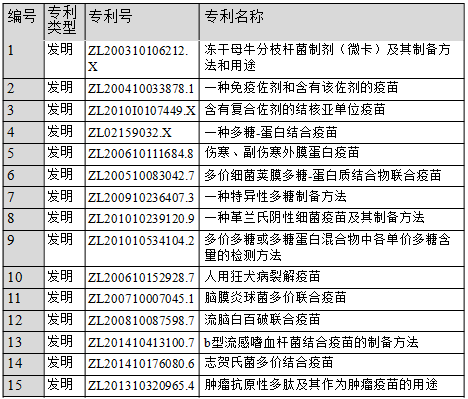

2016年,在销售业绩因行业事件大幅下降的同时,公司依然保障了高研发投入,全年投入研发7562万元,占全年营业收入16.96%,其中资本化研发支出占全年净利润的51.44%。报告期内,公司共有21项自主研发项目,其中两项在报告期内取得阶段性进展。

截至2016年末,智飞生物已拥有发明专利15项,如表5-8所示。

表5-8 智飞生物专利列表

其次,产品方面。

智飞生物拥有多款自有产品,其中独家产品AC-Hib三联疫苗在国内市场尚无竞品,将是公司利润的主要增长点。

前面提到,新条例后,进口疫苗厂商应在我国境内指定一家代理机构。而智飞生物一直与默沙东存在合作关系。如果能继续深化合作,拿到默沙东重磅产品的国内代理权,必将极大地强化公司产品方面的竞争优势。

最后,营销体系。

智飞生物年报显示,自成立之初,公司就充分认识到市场网络的重要性,通过十多年的悉心培育,已初步建立了行业领先的全天候、覆盖最广泛、深入最终端的市场服务网络,覆盖全国30个省、327个地市、2248个县、25400多个接种点,能够较好地提供令客户满意的服务,同时为公司研发立项、管理决策等提供了准确、全面、及时的信息支持。