蒋豹

蒋豹

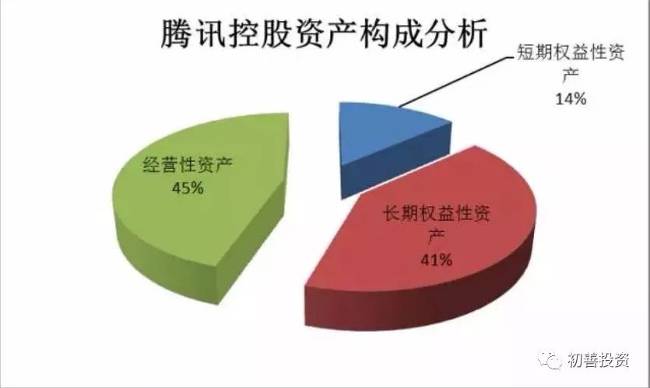

在上述连接一切战略的指引下,腾讯的资产结构也明显投行化了。如薛云奎教授所述,在腾讯2016年度报告中,资产总额3958.99亿元,其中的长期和短期权益类投资便高达2177.53亿元,占总资产的55%。这些投资分别包括但不限于:京东(18.22%)、特斯拉(5%)、Supercell (76.9%)、华彩控股(7%)、华谊兄弟(4.84%)等。从资产结构这个角度看来,腾讯可以称作一家股权投资机构了。如图6-48所示。

图6-48 腾讯控股资产构成分析

腾讯的对外投资,笔者也可以看到很少有超过30%的,按照会计准则的分类,可以看作是金融资产或者重大影响的权益法计量长期股权投资。不谋求控制、挤压业界生存空间,而是与合作伙伴共赢,这点腾讯做到了。如表6-43所示。

表6-43 腾讯2013—2015年重要投资与并购信息

可以看到,因为腾讯的对外投资的外延式发展,腾讯的版图也就成为这幅景象。如笔者前面所说的腾讯的业务是围绕着QQ和微信两个社交平台呈现的聚合态。通过微信和QQ将流量引导至所投资产品,以投资款项和流量扶持原有的业内龙头共赢发展。打破基因决定论宿命和原有行业的发展天花板。如图6-49所示。

图6-49 腾讯以社交为核心的生态系统

(该篇文章来自初善投资团队成员刘沛鸿)