不详

不详

分析完上市公司的经营活动现金流、投资活动现金流后,接下来我们需要分析上市公司筹资活动现金流。

筹资活动现金流主要是看两方面的内容:偿债压力和筹资结构。在偿债压力方面,主要关注上市公司的利息及偿债指标;筹资结构方面,主要关注上市公司筹资的资金来源,以及未来资金来源的空间大小。一般来说,上市公司筹资可分为内部筹资和外部筹资两种渠道。内部筹资是公司的自有资金和生产经营过程中的资金积累部分,它也算是股东获得收益后的继续投入;外部筹资即公司的外部资源,包括债务筹资和股权筹资。我们通过上市公司的筹资活动现金流分析其债务偿还率情况,具体可分为两个维度:负债水平和偿债压力。

1.负债水平

通常我们要判断一家上市公司的负债水平,首先想到的可能是去看看这家公司的“资产负债率”指标。在传统的财务分析中,如果一家公司的资产负债率高于50%,我们可能会认为该公司负债水平偏高,债权人的利益缺乏保障。

实际情况是否真的如此呢?我们知道企业的负债有很多类,有一些负债是需要企业除偿还本金外还要支付利息,如银行借款。而有一些负债企业无需支付利息,如预收款项。对于企业占用上下游资金而产生的负债,是由企业的经营活动产生的,可依靠企业的正常生产运营自动补回,不需要企业额外偿还,同时这类负债往往意味着公司有较强的商业能力。对于银行借款产生的负债,不能依靠企业经营循环进行自动偿还,我们需将企业负债进行分类,并对需要偿还利息的负债进行重点分析。

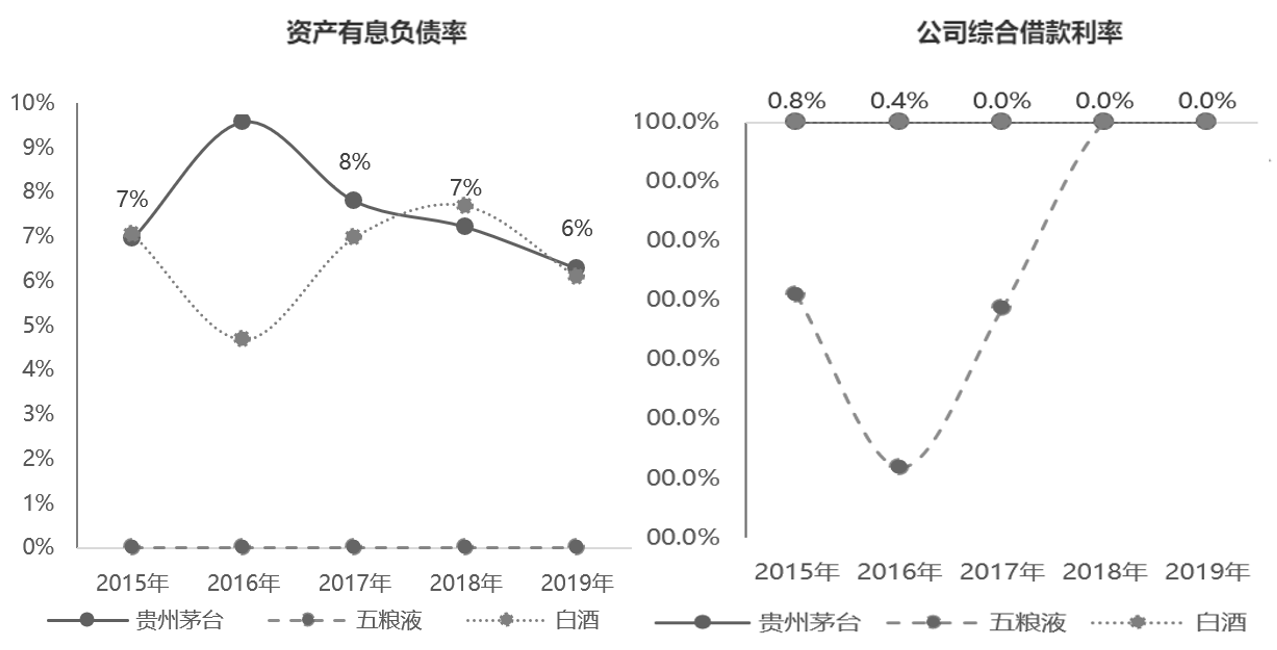

具体来看,我们可从两个指标入手:资产有息负债率和公司综合借款利率。

资产有息负债率=带息负债÷资产总计,反映公司总资产中来自金融性债务的比例。带息负债是指企业的负债中需要支付利息的债务,具体是由短期借款、长期借款、一年内到期的长期负债、应付债券等项目构成。公司综合借款利率=财务费用中利息支出÷带息负债期初期末平均值,反映公司的借款成本。通过公司资产有息负债率和借款利率,可以反映公司现阶段的偿债风险。当公司的资产有息负债率越大,借款成本越高,公司的偿债风险越高,且未来的贷款空间有限。

一般来说,资产有息负债率的大小由两方面的因素决定:一方面是公司投资经营活动产生的经营缺口的大小,因此借款的多少受经营投资决策的影响;另一方面是公司融资方面的决策及借款能力,面对资金缺口,公司需要根据其自身在股权和债权两方面的融资能力,平衡成本和时间等因素,进行融资决策。而借款成本与公司现有的借款能力有关,具有较强借款能力的公司可以选择成本更低的借款,而公司的借款能力与公司本身的质地、信用评级、银行关系等因素有关。

图8-18展示了贵州茅台、五粮液与行业平均在2015—2019年的资产有息负债率和公司综合借款利率。

图8-18 2015—2019年资产有息负债率和公司综合借款利率

由图可知,2019年,贵州茅台的资产有息负债率6%,行业平均水平为6%,标杆企业五粮液为0;2019年,公司资产有息负债率相较前四年平均值下降2个百分点;在资金成本方面,2019年,公司资金成本0,行业平均水平为2.4%。对于贵州茅台而言,公司的现金流充裕,本身不存在借款,因此公司的债务资金成本为0,但贵州茅台旗下存在财务公司,由于财务公司吸收存款,从而引起公司的资产有息负债率数值较高。

2.偿债压力

负债水平描述的是上市公司当前负债的相对大小,而偿债压力则是看企业具体的偿债能力如何。公司的负债水平高并不一定代表公司的偿债压力也大,如果公司经营活动的盈利能力和变现能力较强,经营现金流充沛,即便公司的负债水平有所上升,但其偿债压力可能还是处于可控状态。

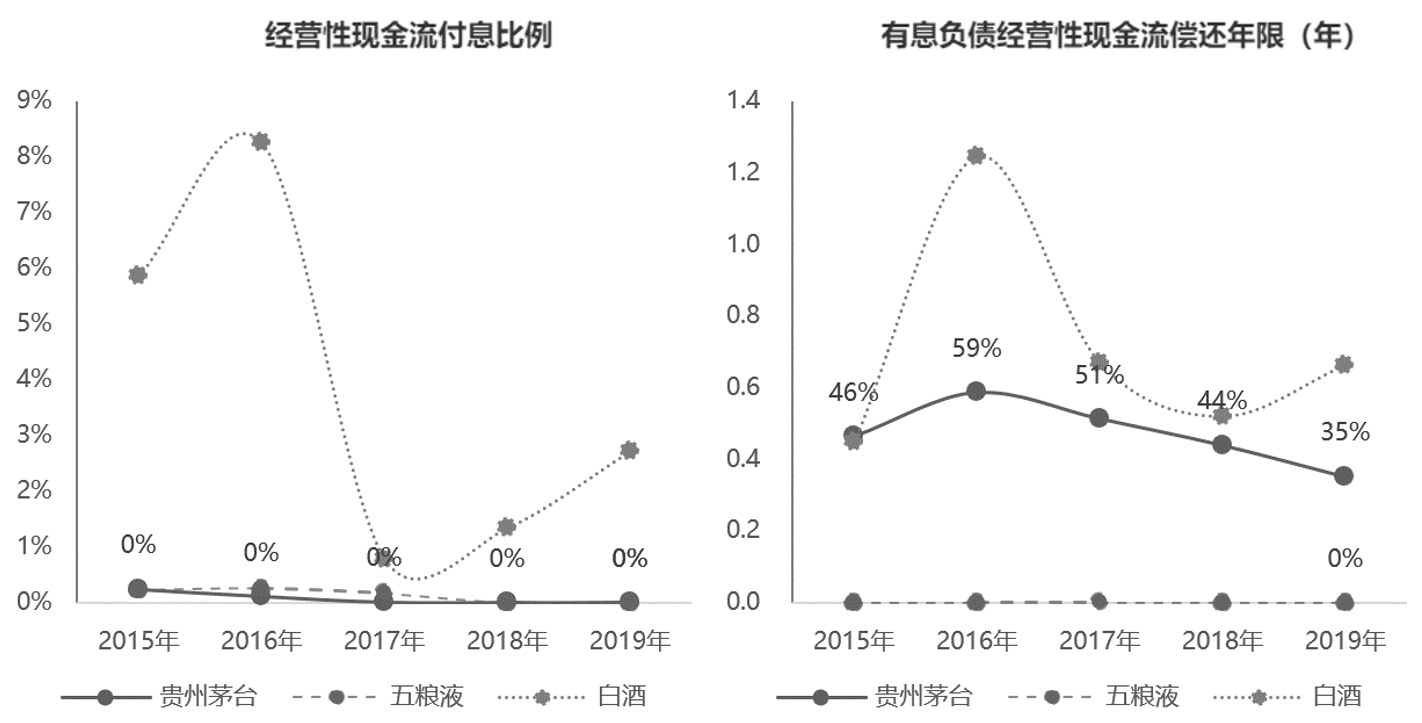

分析上市公司的偿债压力可以从两个指标入手:经营性现金流付息比例和有息负债经营性现金流偿还年限。

经营性现金流付息比例=财务费用中利息支出÷经营性净现金流,反映公司现有造血能力下,利息偿还的压力。

经营性现金流付息比例指标越大,说明公司的付息压力就越大。超过40%时,说明付息已用掉了公司近一半甚至超过一半的现金流,付息压力较大;接近或超过100%,则表明公司承担现有经营性现金流偿付利息这一必要责任都已十分困难,债务压力巨大。

有息负债经营性现金流偿还年限=带息负债÷五年经营性净现金流平均值,反映公司近五年经营活动现金流情况偿还现有债务本金的压力。

有息负债经营性现金流偿还年限指标体现了以公司近五年的经营性现金流平均水平,偿还公司现有有息负债所需要的时间,该指标值越大,公司的还本压力就越大。

一般来说,还本付息压力指标的背后是由两个因素决定:一个是公司现阶段的造血能力,受公司本身经营决策影响,是公司的盈利能力和变现能力;另一个是公司现阶段的负债水平,这与公司前期经营投资决策导致的资金缺口有关,或是较为激进的投资节奏短期内带来的超越其自身造血能力的债务压力,或是由于投资决策失误或运营管理不善,导致早期投资并未转化为相应的现金回报,造成现有造血能力与负债的不匹配。

图8-19显示了贵州茅台、五粮液、白酒行业在2015—2019年的经营性现金流付息比例和有息负债经营性现金流偿还年限。

图8-19 2015-2019年经营性现金流付息比例和有息负债经营性现金流偿还年限

2019年,贵州茅台每100元经营活动的现金流中,有0元拿出用于偿还贷款利息,行业平均水平为3元,对标企业五粮液为0元。根据公司过去5年经营性现金流水平,还清带息负债需要0.4年,行业平均需要0.7年。在前面的分析中,我们了解到贵州茅台的负债水平是较低的,再加上公司的经营性净现金流足,因此贵州茅台的偿债及付息压力可以说是很小的。