史贤龙

史贤龙

从3月到5月,一场关于大豆的风波再起,我们用“大豆疑云”这样的文学词汇研究一个产业实属无奈:太多自相矛盾的数据,太多似是而非的报道。如果说2008年4月、5月是猪肉成为CPI猛涨的元凶,那么2009年大豆的涨涨跌跌却充满疑点。

比如国际大豆价格在下跌,进口大豆量再创历史天量。5月份成品豆油批发、零售价格集体上涨,为什么原料成本降低了,零售价格却上涨了?

如果说是担心2009年大豆歉收,那么美国农业部的数据却在证明美国2009年大豆种植面积没有减少,美国对中国出口也创出天量,为什么?

奇怪的是,去年CPI成为热点的时候,猪肉价格一路疯涨,食用油价格也要跟涨时被紧急叫停,为什么这次没有任何主管部门对食用油价格上涨发表看法?比如物价局搞个价格听证会,或者商务部调查一下是否存在合谋涨价的不正当竞争行为?

为什么美国政府对豆农的保护价格及补贴,可以让每个豆农们安心种豆,跨国粮商也在其中没有遭受损失,而中国的国家豆农补贴政策却成为让豆农闹心(看着下雨没阴凉)、东北榨油企业停产(无法就地收豆又不敢进口转基因大豆)、消费者损失(食用油涨价)的导火索?

如果留意各大媒体关于大豆事件的报道,只能发现对一个一个环节、事件的报道,还有一些似是而非、含糊其辞的观点,怎么也不能让人做出一个清晰的判断:中国大豆究竟怎么了?

自2004年中国大豆美国采购导致随后一年里中国1000家规模以上大豆压榨企业被压缩到90家,其中64家被外资控制,占据中国榨油总量份额的85%。

自2006年起,进口大豆逐年上涨,由2006年的2600万吨猛增到2008年的3744万吨。

2009年第一季度进口大豆达1015万吨,中国进口大豆占全球大豆贸易总量的40%左右,预计全年进口将达到4100万吨。

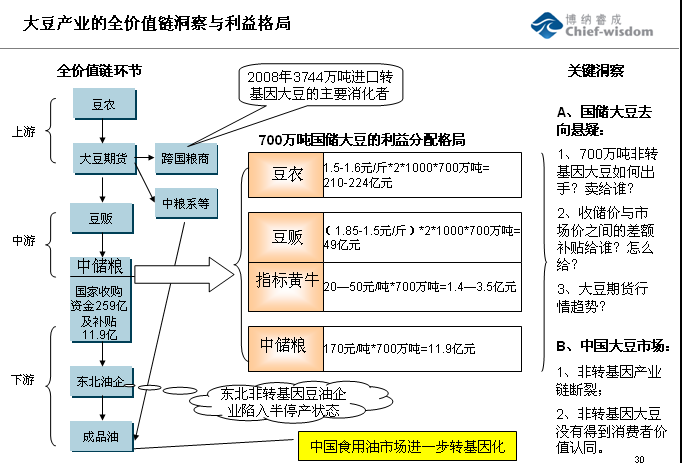

与此同时,国家2008年制定的对黑龙江大豆的收储计划遭遇尴尬局面:一方面,2008年黑龙江的大豆丰收,国际出台保护性收购价格,保护农民利益;另一方面,黑龙江豆油压榨企业收不到(或无法收)黑龙江产大豆,一季度规模以上68家榨油企业普遍处于半停产状态,榨油企业称公司盈亏平衡点的大豆收进价格最高为1.65元/斤。

在这种情况下,5月中旬,包装油企业集体涨价10%,全面提高成品食用油的批发价与终端零售价。

而在国产非转基因大豆油最后消费市场的哈尔滨,超市里转基因大豆油却在做“特价促销”:福临门5升特价37.9元,而九三油价格47.5元。据超市人员称,转基因豆油的销售份额已经从过去的20%上升到60%,九三哈尔滨销售公司人员也承认,九三的份额已经从过去的80%下降到30%左右。

更为离奇的是,保护农民的收购价格也没有让农民得到实惠。央视采访显示,农民自己送豆到中储粮仓库根本排不上队,耽误等待的时间把微薄的利润又会吃回去,所以农民只能接受上门收豆的“豆商(豆贩)”以比国家收购价低20%(1.5~1.85元/斤)左右的价格卖出,农民还是没有得到国家保护的利益。

中储粮吃进的700多万吨大豆,全面爆仓,很多大豆保存在临时室外库里,质量能否保证需要看老天爷脸色。按照国家规定,中储粮每收购1吨大豆,将从财政获得50元的收购补贴和120元的保管轮换补贴,这样按700万吨计算,补贴中储粮的费用为11.9亿元。

但是,中储粮以3700元/吨收进来的大豆,面对3000元/吨的进口大豆,怎么出得了仓库?卖给谁或者补贴送给谁?

如果按照3200元/吨价格卖出,国家将补贴35亿元,每吨100元的价格就是6个亿的补贴,这个单谁来买?谁受益?

这700多万吨的去向与价格已成为2009年中国大豆迷局里的最大悬念。

再看国内粮油市场的两大巨头:中粮与丰益国际(益海嘉里母公司),3月、4月间,一个在泰州港新建两个4万吨码头,年吞吐量为130万吨;中粮则投资40亿元在天津临港工业区兴建600万吨级粮油综合基地。显然,这些为消化即将增加的700万吨的进口大豆货量做好了准备。

ABCD——ADM、邦吉、嘉吉、路易•达孚——四大跨国巨头粮商已经在天津滨海新区布局落子。

九三集团号称黑龙江大豆(乃至中国非转基因大豆)的最后堡垒,已经无法守住非转基因大豆油唯一的消费市场——东北,集团在黑龙江的榨油工厂处于半停产的亏损状态,九三在沿海的榨油工厂利润都比去年翻番增长。奥秘不是品牌有多好或者经营能力强,而是进口大豆价格下跌了。

这一边,中国大豆产业协会积极推进“订单农业”,即种植—企业联手的产业化道路,加强企业与农户的合力;国家大豆工程技术研究中心则发起成立“国家大豆产业(加工)技术创新战略联盟”,试图运用技术创新提高国产非转基因大豆的竞争优势,推动产业升级,注重研发与企业之间的互动。如图2-13所示。

图2-13 大豆产业的全价值链洞察于利益格局

上面我们简单勾勒了构成大豆产业市场的一些主要力量:豆农、中储粮、豆商、榨油企业、行业协会、科研机构、跨国粮商,还有后面的物流、港口、航运企业及其所在地的政府。

我们并非上述大豆产业环节里的任何利益方,从2005年起我们关注这个产业的发展,根据上面的种种动向看,我们认为,如果说2004年以后的中国大豆产业是第一次洗牌,那么2009年应该是大豆产业第二次洗牌的序幕。